Ibovespa renova recorde e fecha acima dos 150 mil pontos pela 1ª vez

A Mastercard Inc (Nova York:MA) reportou fortes resultados financeiros no terceiro trimestre de 2025 em 30 de outubro, com crescimento de receita de 17% em comparação ao ano anterior e lucro por ação ajustado de US$ 4,38, superando as expectativas dos analistas. Apesar do desempenho positivo, as ações da empresa caíram 2,09% na pré-abertura do mercado.

Destaques do desempenho trimestral

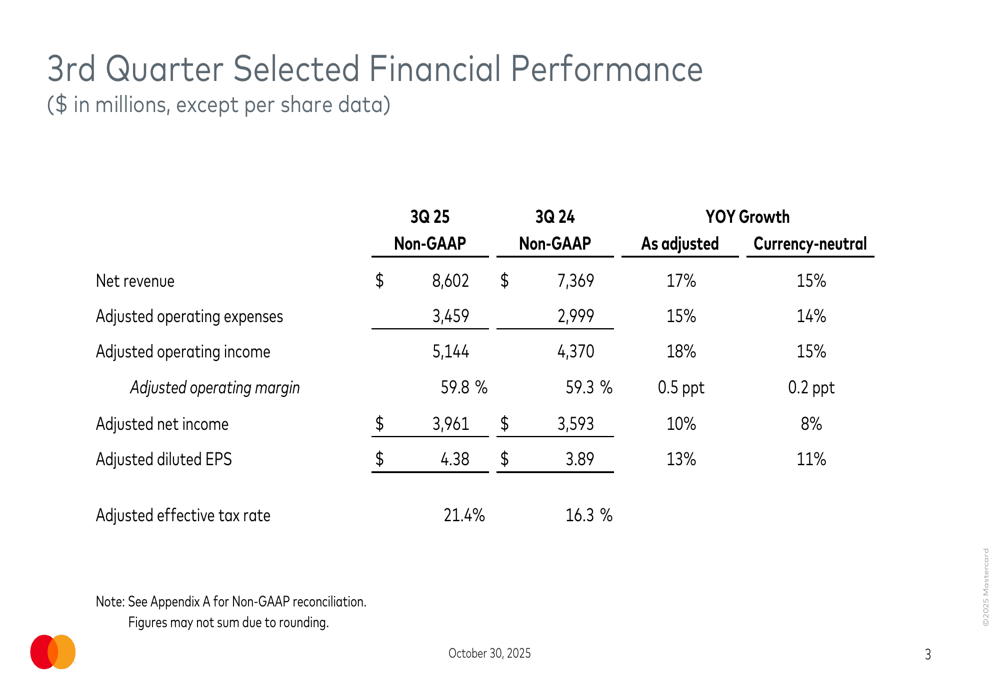

A Mastercard entregou resultados financeiros robustos em todos os principais indicadores no terceiro trimestre de 2025. A empresa reportou lucro líquido ajustado de US$ 3.961 milhões, representando um aumento de 10% (8% em base neutra de moeda) em comparação ao mesmo período do ano anterior. O lucro por ação diluído ajustado alcançou US$ 4,38, um aumento de 13% (11% neutro de moeda) em relação aos US$ 3,89 no 3º tri 2024, superando a previsão de US$ 4,32.

A receita líquida subiu para US$ 8.602 milhões, um aumento de 17% (15% neutro de moeda) em relação aos US$ 7.369 milhões no terceiro trimestre de 2024. Este crescimento foi impulsionado pelo forte desempenho tanto no segmento de rede de pagamentos quanto nos serviços de valor agregado.

Como mostrado no seguinte gráfico dos principais indicadores financeiros da Mastercard:

A empresa manteve forte lucratividade com uma margem operacional ajustada de 59,8%, uma melhoria de 0,5 pontos percentuais em relação aos 59,3% do ano anterior. Esta expansão de margem ocorreu apesar de um aumento significativo na taxa efetiva de imposto, que subiu para 21,4% de 16,3% no 3º tri 2024.

Análise financeira detalhada

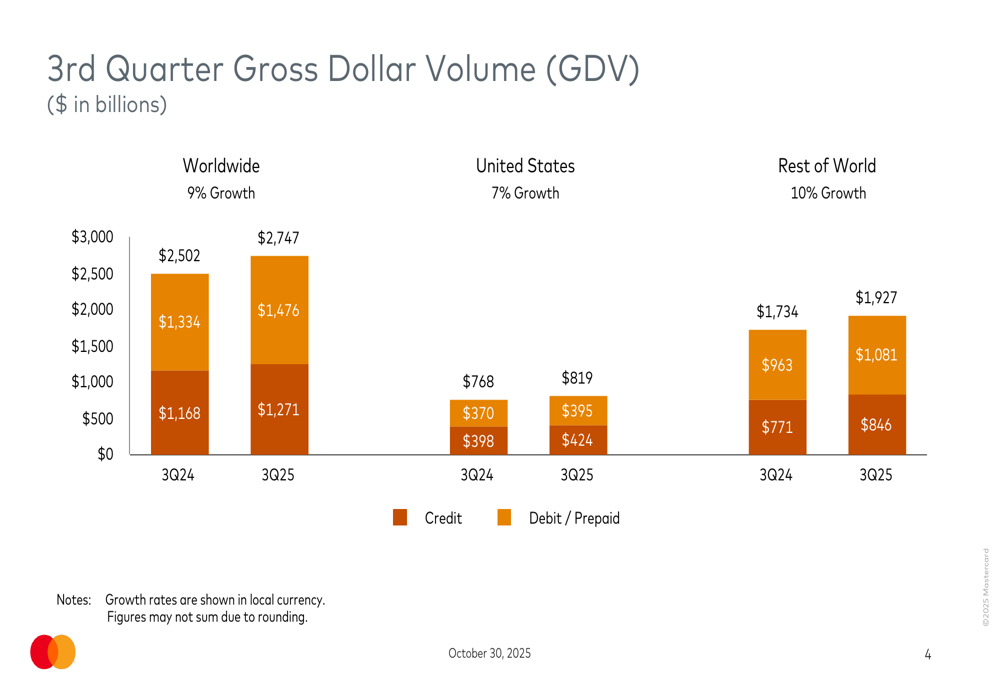

O volume bruto em dólares (GDV) da Mastercard atingiu US$ 2.747 bilhões no 3º tri 2025, representando um aumento de 9% em moeda local em relação ao ano anterior. Os Estados Unidos registraram crescimento de 7%, enquanto o resto do mundo experimentou um aumento mais forte de 10%. As transações de crédito continuaram superando as transações de débito e pré-pagas em ambas as regiões.

O gráfico a seguir ilustra o desempenho do volume bruto em dólares da Mastercard:

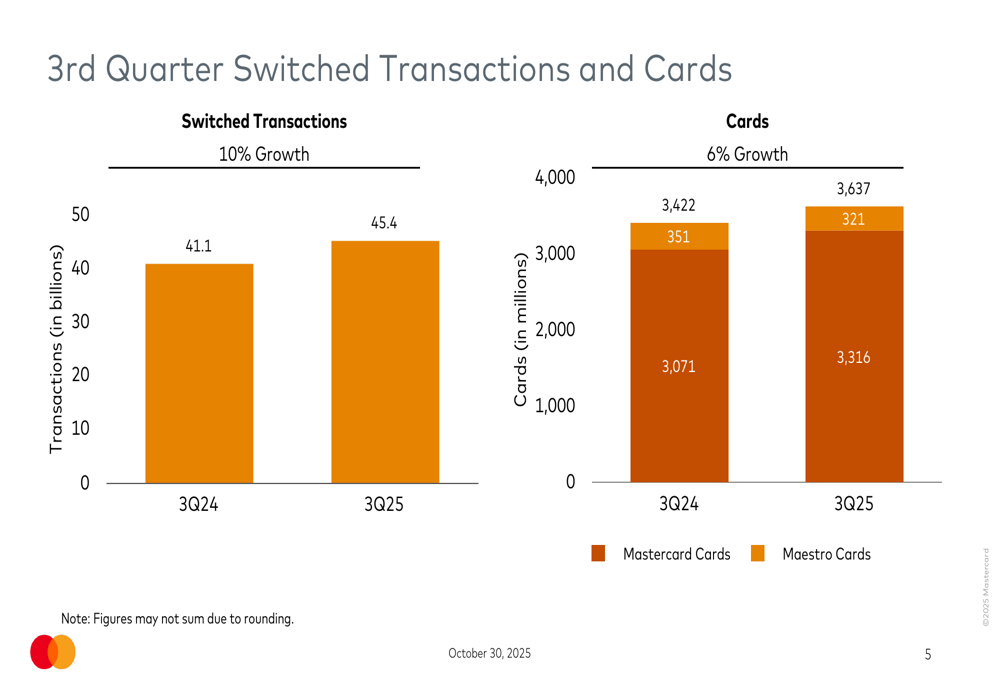

O volume de transações também mostrou crescimento saudável, com transações processadas aumentando 10% para 45,4 bilhões no 3º tri 2025, de 41,1 bilhões no 3º tri 2024. A base de cartões da empresa expandiu 6% para 3.637 milhões de cartões, com os cartões da marca Mastercard crescendo 8%, enquanto os cartões Maestro diminuíram 9%.

As métricas de transações e cartões são exibidas neste gráfico:

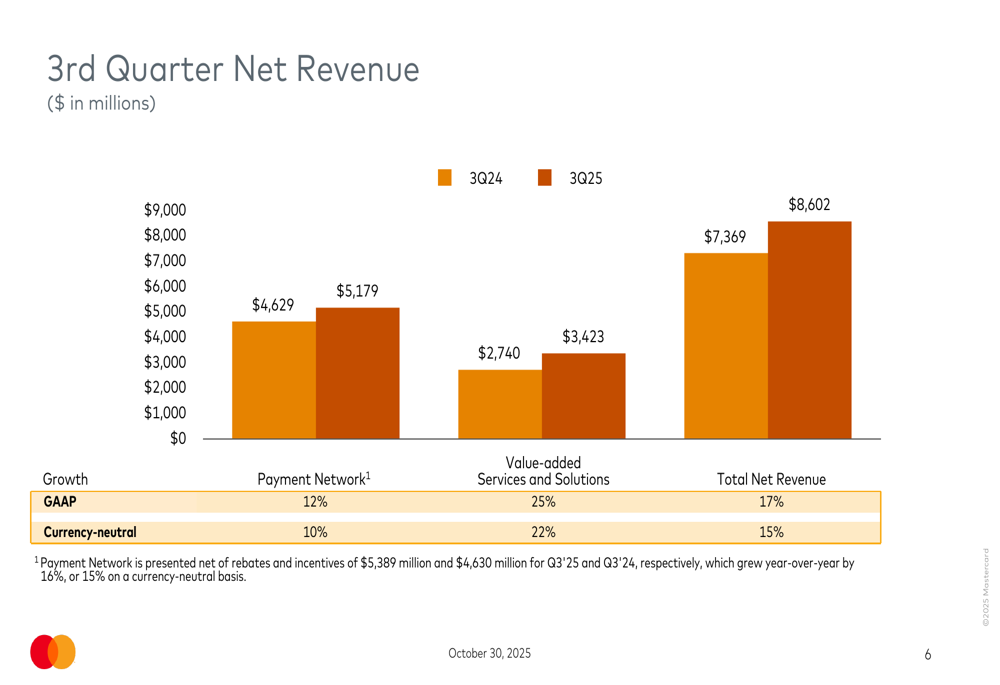

O crescimento da receita foi particularmente forte no segmento de serviços e soluções de valor agregado, que aumentou 25% (22% neutro de moeda) em comparação com o crescimento de 12% da rede de pagamentos (10% neutro de moeda). Isso destaca a estratégia bem-sucedida da Mastercard de diversificar além do processamento de pagamentos tradicional.

A divisão da receita é ilustrada no seguinte gráfico:

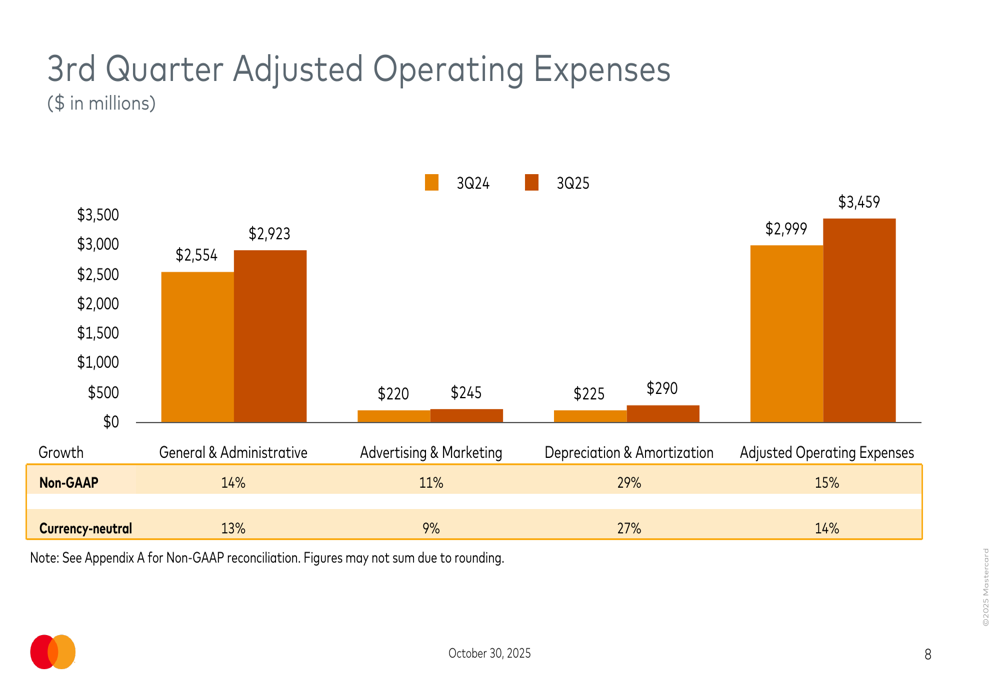

As despesas operacionais aumentaram 15% (14% neutro de moeda) para US$ 3.459 milhões, impulsionadas principalmente por um aumento de 14% nas despesas gerais e administrativas e um aumento de 29% na depreciação e amortização. A empresa manteve disciplina de custos em publicidade e marketing, que cresceu de forma mais modesta, 11%.

A divisão de despesas é mostrada neste gráfico:

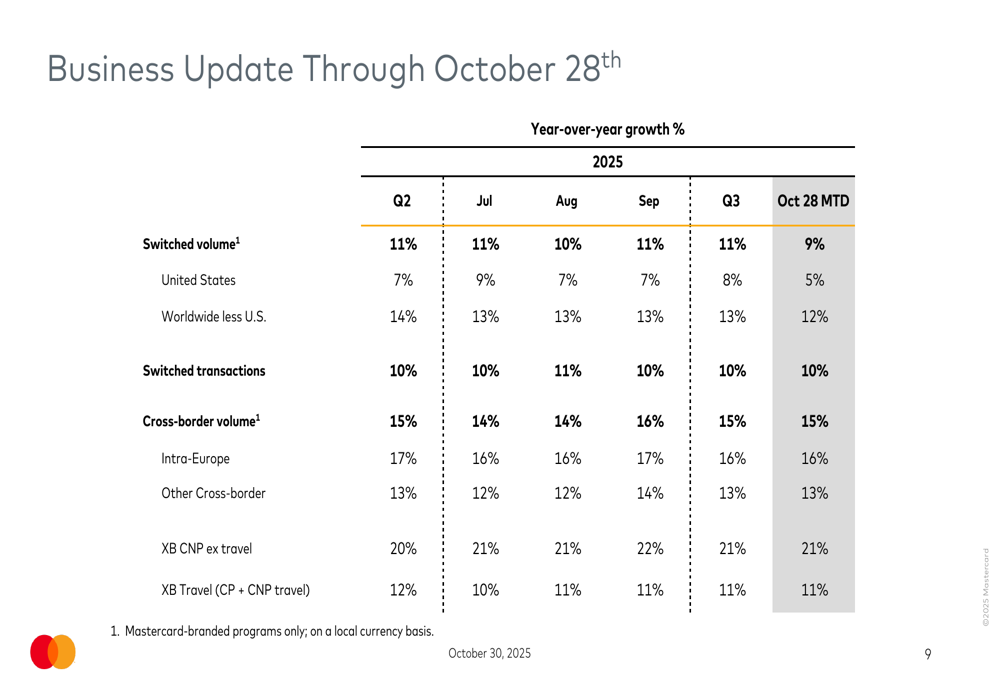

O volume transfronteiriço, um importante impulsionador de crescimento para a Mastercard, mostrou desempenho particularmente forte com crescimento de 15% até 28 de outubro. Esta métrica é especialmente importante, pois as transações transfronteiriças geralmente geram maior receita para a empresa.

"A proposta de valor nas operações transfronteiriças continua a ressoar em toda a base de consumidores, bem como entre as empresas", observou o CFO Sachin Mehra durante a teleconferência de resultados, destacando a força nesta área.

As tendências recentes de negócios até 28 de outubro mostram crescimento contínuo, embora o volume processado tenha moderado ligeiramente para um crescimento de 9% em outubro, em comparação com 10-11% durante o 3º trimestre:

Declarações prospectivas

Olhando para o futuro, a Mastercard espera que o crescimento da receita líquida do quarto trimestre fique no limite superior da faixa de baixo dois dígitos, com crescimento para o ano completo de 2025 previsto na faixa baixa de dois dígitos. A empresa permanece otimista quanto aos gastos sustentados de consumidores e empresas.

O CEO Michael Miebach expressou confiança no desempenho da empresa, afirmando: "Entregamos resultados fortes no terceiro trimestre", de acordo com a transcrição da teleconferência de resultados.

Apesar dos resultados positivos, as ações da Mastercard caíram 2,09% na pré-abertura do mercado para US$ 543, bem abaixo de sua máxima de 52 semanas de US$ 601,77. Esta reação do mercado pode refletir a realização de lucros após ganhos recentes ou preocupações mais amplas do mercado, em vez de problemas específicos com o desempenho da empresa.

A Mastercard continua enfrentando desafios, incluindo pressões macroeconômicas, aumento da concorrência no setor de pagamentos, regulamentações em evolução e disrupções tecnológicas. No entanto, o forte desempenho da empresa em todos os principais indicadores sugere que ela permanece bem posicionada para navegar por esses desafios enquanto continua a entregar crescimento para os acionistas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: