Goldman lista 2 razões pelas quais o ouro pode ultrapassar sua previsão de US$ 4.000

Introdução e contexto de mercado

A Bentley Systems (NASDAQ:BSY) apresentou seus resultados do segundo trimestre de 2025 em 06.08.2025, destacando o crescimento contínuo em seu negócio de software de engenharia de infraestrutura. A empresa reportou receita total de US$ 364 milhões, representando um aumento de 9% em relação ao ano anterior (10% em moeda constante), impulsionado principalmente pela forte receita de assinaturas.

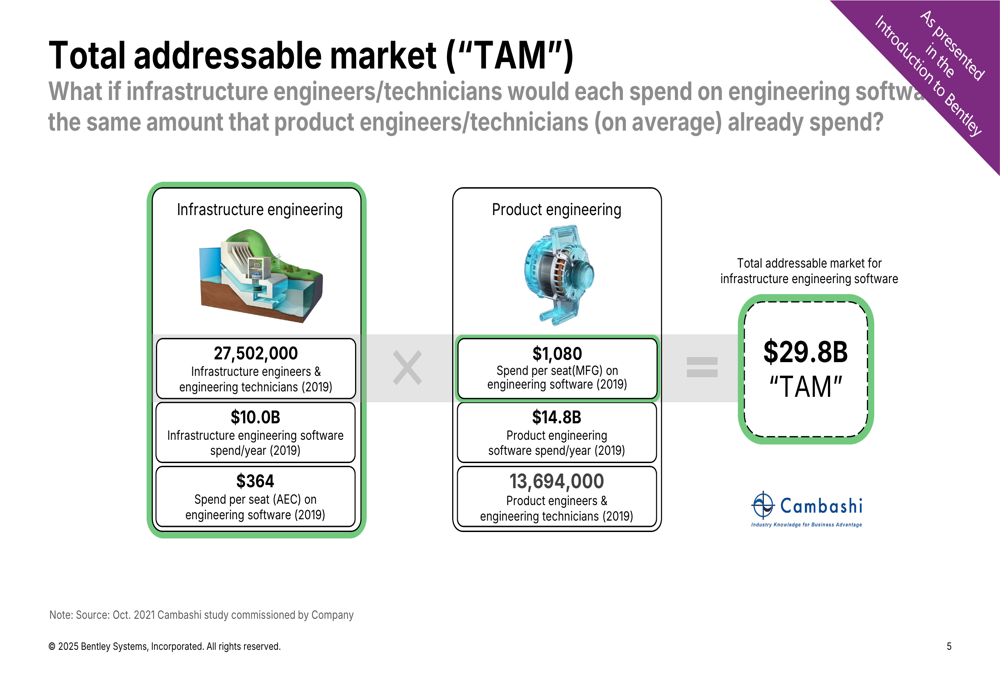

O mercado de software de engenharia de infraestrutura continua a expandir, com a Bentley estimando um Mercado Total Endereçável (TAM) de US$ 29,8 bilhões. De acordo com os dados apresentados, os gastos com software de engenharia de infraestrutura cresceram a uma CAGR de 10% de 2019 a 2023, com gastos por engenheiro aumentando a uma CAGR de 9% durante o mesmo período.

Como mostrado no gráfico a seguir, o mercado de engenharia de infraestrutura representa uma oportunidade significativa com 27,5 milhões de engenheiros/técnicos em comparação com 13,7 milhões na engenharia de produtos, embora os gastos por assento permaneçam mais baixos em US$ 364 versus US$ 1.080:

Destaques do desempenho trimestral

O desempenho do 2º tri de 2025 da Bentley foi ancorado pela receita de assinatura de US$ 333 milhões, que aumentou 11% em relação ao ano anterior (12% em moeda constante) e representou aproximadamente 91% da receita total. Isso representa uma leve queda sequencial em relação aos US$ 371 milhões em receita total reportados no 1º tri de 2025.

Para o primeiro semestre de 2025, a empresa reportou:

- Receita total de US$ 735 milhões, aumento de 10% em relação ao ano anterior

- Receita de assinatura de US$ 676 milhões, aumento de 12% em relação ao ano anterior

- Receita de licenças de US$ 38 milhões, queda de 12% em relação ao ano anterior

- Receita de serviços de US$ 21 milhões, aumento de 3% em relação ao ano anterior

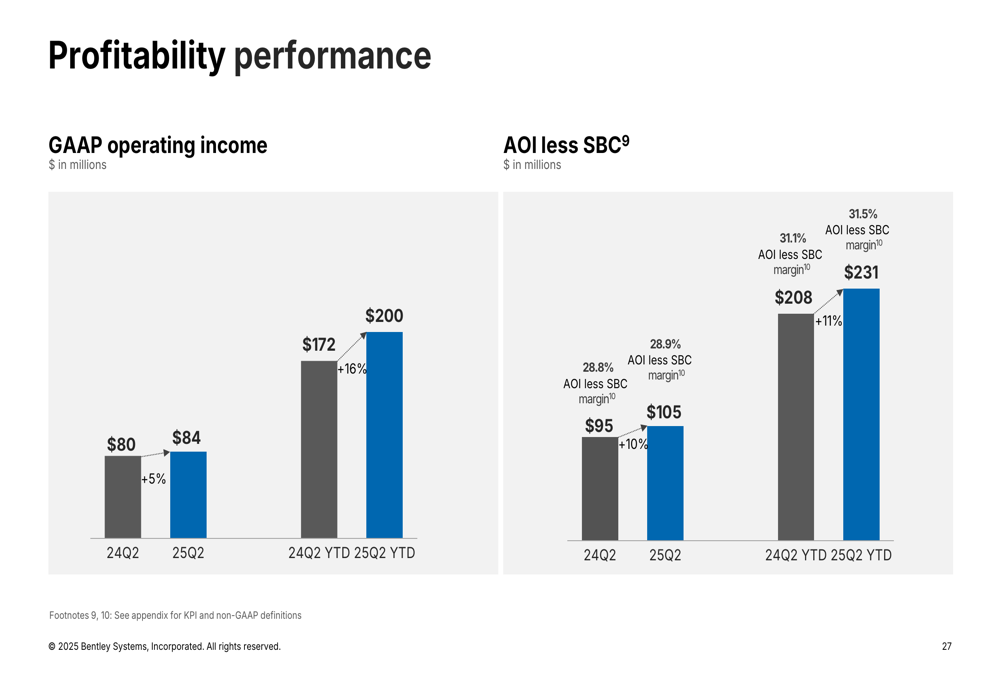

As métricas de lucratividade da empresa permaneceram sólidas, com Receitas Operacionais GAAP de US$ 84 milhões (aumento de 5% em relação ao ano anterior) e Receitas Operacionais Ajustadas menos Comp. baseada em ações (AOI less SBC) de US$ 105 milhões (aumento de 10% em relação ao ano anterior) para o 2º tri de 2025.

O gráfico a seguir ilustra o desempenho de lucratividade da Bentley tanto para o 2º tri quanto para o primeiro semestre de 2025:

Crescimento da receita recorrente e ARR

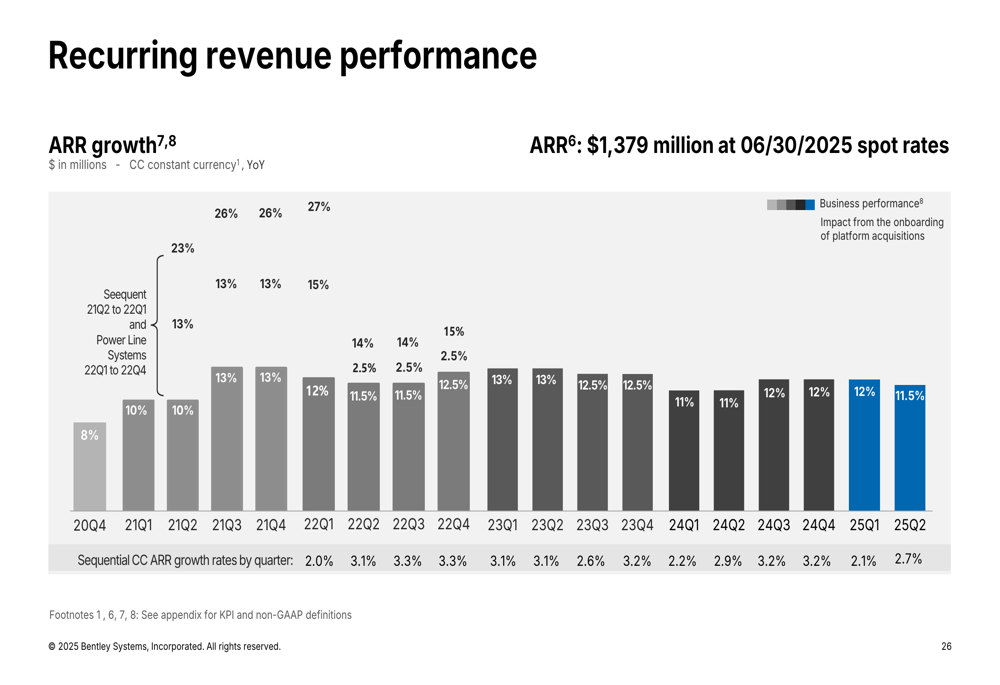

A Receita Recorrente Anual (ARR) atingiu US$ 1.379 milhões em 30.06.2025, com a empresa mantendo crescimento de dois dígitos no ARR. No entanto, a taxa de crescimento moderou-se ligeiramente em comparação com trimestres anteriores, com a perspectiva para 2025 projetada em 10,5%-12,5%.

A Bentley continua a demonstrar forte retenção de receita recorrente, com uma taxa de 109% para o 2º tri de 2025 e uma taxa de retenção de contas (ponderada por dólar) de 99%, refletindo a base estável de clientes da empresa.

O gráfico a seguir mostra a tendência de crescimento do ARR da Bentley ao longo do tempo, destacando tanto o desempenho do negócio quanto o impacto das aquisições de plataforma:

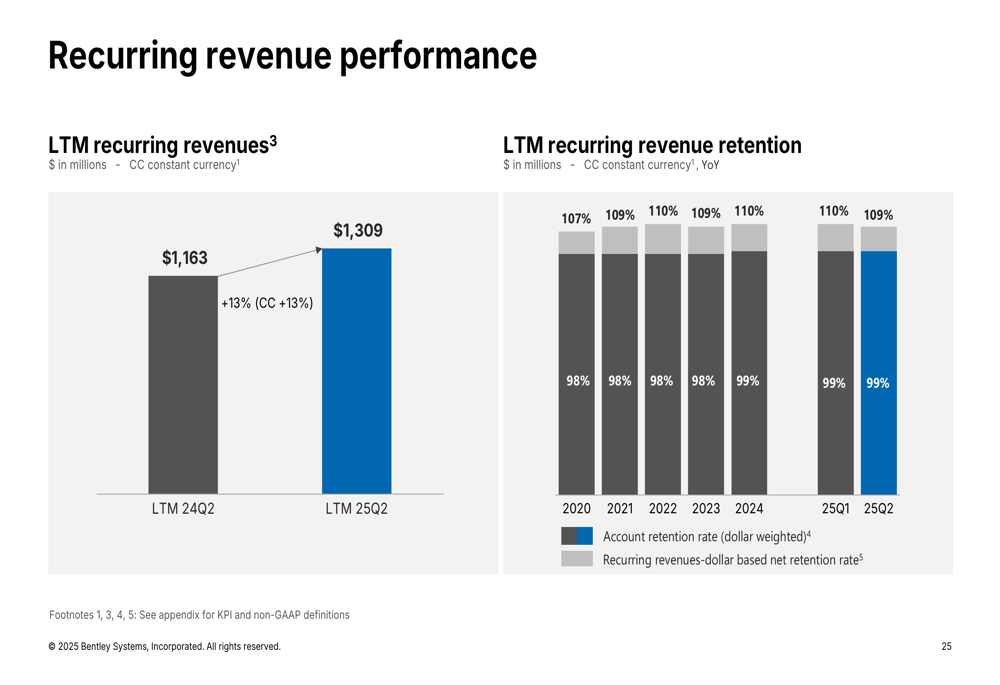

A receita recorrente dos últimos doze meses (LTM) aumentou para US$ 1.309 milhões, representando um crescimento de 13% em relação ao ano anterior, tanto em base reportada quanto em moeda constante:

Análise de segmentos de negócios

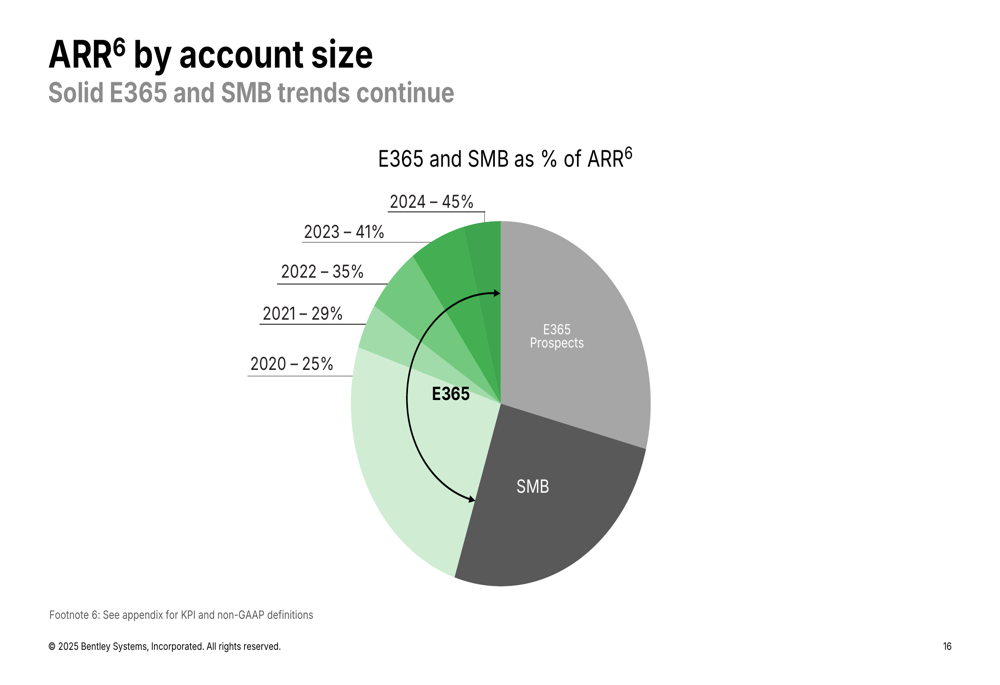

A Bentley está vendo contribuições crescentes de contas Enterprise 365 (E365) e Pequenas e Médias Empresas (PMEs), que agora constituem 45% do ARR, acima dos 41% em 2023 e 25% em 2020. Essa tendência indica a expansão bem-sucedida da empresa além de sua base tradicional de grandes clientes corporativos.

Como ilustrado no gráfico a seguir, as contas E365 e PMEs estão se tornando cada vez mais importantes para o mix de receita da Bentley:

Do ponto de vista setorial, Recursos emergiu como o setor de infraestrutura de crescimento mais rápido, enquanto Obras Públicas/Utilidades mostrou desempenho sólido no 2º tri. Geograficamente, a empresa relatou sinais favoráveis para gastos de infraestrutura de longo prazo nos EUA, força contínua na América Latina, proposta orçamentária favorável na UE, crescimento no Oriente Médio e desempenho destacado na Índia.

Posição competitiva na indústria

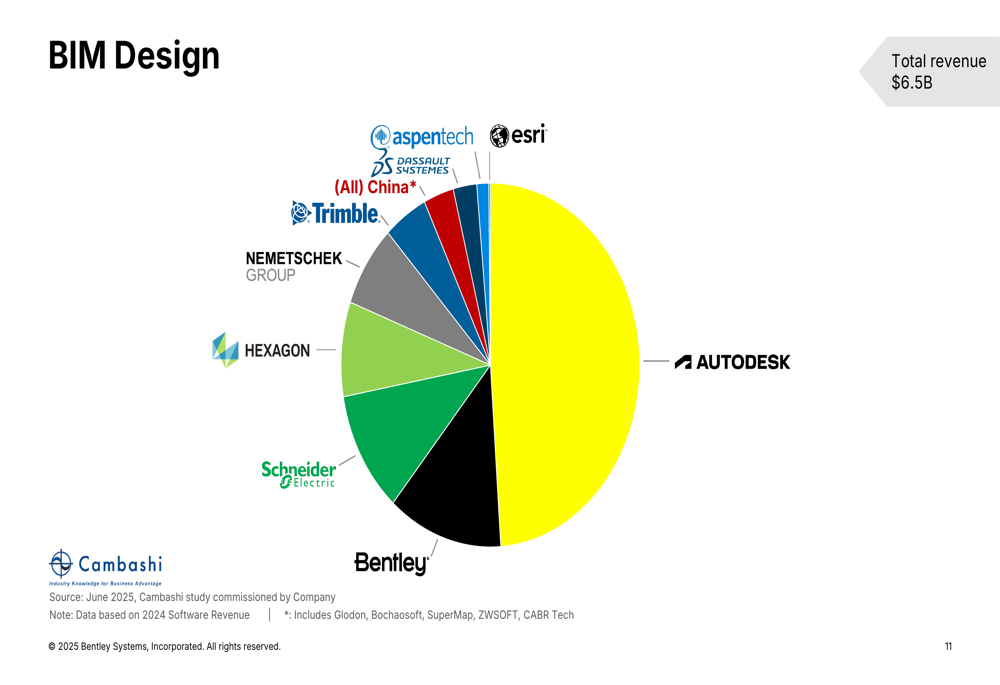

No mercado de software de engenharia de infraestrutura, a Bentley mantém uma forte posição competitiva ao lado da Autodesk. O mercado de Design BIM (Modelagem de Informação da Construção), avaliado em US$ 6,5 bilhões, mostra a Autodesk como líder de mercado, com a Bentley mantendo uma participação significativa, particularmente nas disciplinas civil, estrutural e de plantas.

O gráfico a seguir ilustra a posição da Bentley no mercado de Design BIM:

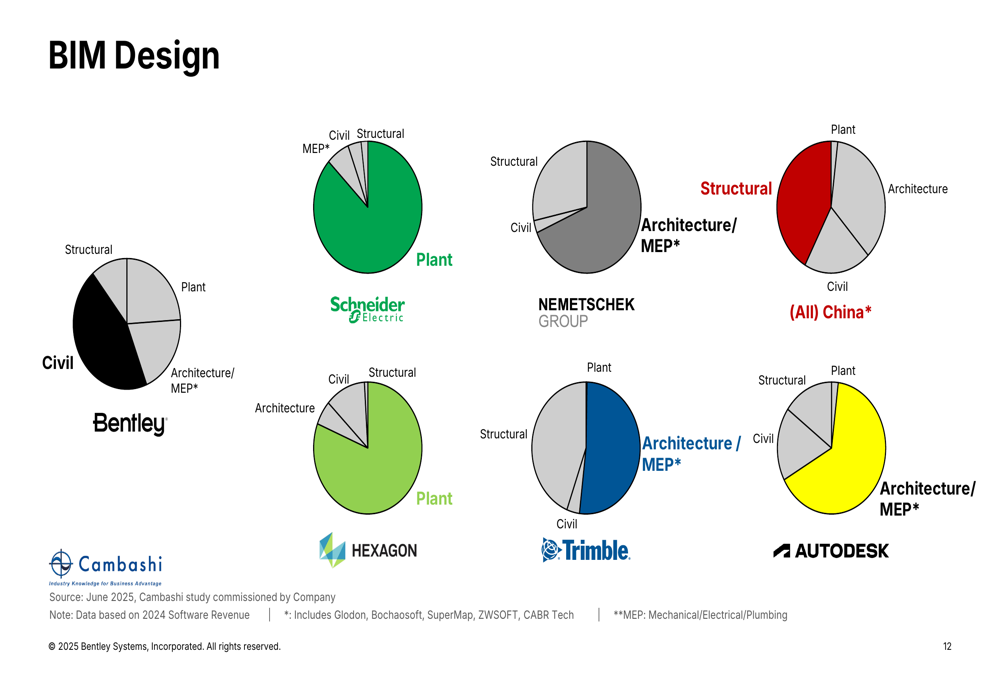

A vantagem competitiva da Bentley reside em seu foco especializado em engenharia de infraestrutura, com força particular em certas disciplinas em comparação com os concorrentes:

Iniciativas estratégicas

A Bentley continua a focar na tecnologia geoespacial 3D e gêmeos digitais, com sua plataforma Cesium desempenhando um papel fundamental nesta estratégia. A empresa está promovendo a Conferência de Desenvolvedores Cesium que acontecerá em Filadélfia de 23 a 25 de junho de 2025, com foco em tecnologia geoespacial 3D, gêmeos digitais e inovação em dados abertos.

A empresa destacou como o contexto geoespacial 3D, impulsionado pelo Cesium, melhora a tomada de decisões em infraestrutura, com a HNTB (uma empresa de arquitetura, engenharia e gestão de construção) aproveitando o Cesium para alinhar verticalmente modelos de infraestrutura linear longa com a curvatura da Terra.

Além disso, a Bentley está se preparando para seu evento Going Digital Awards, programado para 15-16 de outubro em Amsterdã, Países Baixos, que celebrará projetos inovadores de infraestrutura.

Posição financeira e alocação de capital

A Bentley mantém uma forte posição financeira com US$ 90 milhões em caixa e US$ 1.300 milhões em capacidade de crédito rotativo disponível no 2º tri de 2025. A empresa não possui dívida sênior líquida, com uma alavancagem de dívida sênior líquida de 0,0x.

A alocação de capital acumulada no ano para 2025 inclui:

- US$ 135 milhões em redução de dívida bancária líquida

- US$ 75 milhões em recompras de ações (incluindo US$ 25 milhões de recompras de ações de facto)

- US$ 42 milhões em dividendos

- US$ 10 milhões em recompra de notas sênior conversíveis

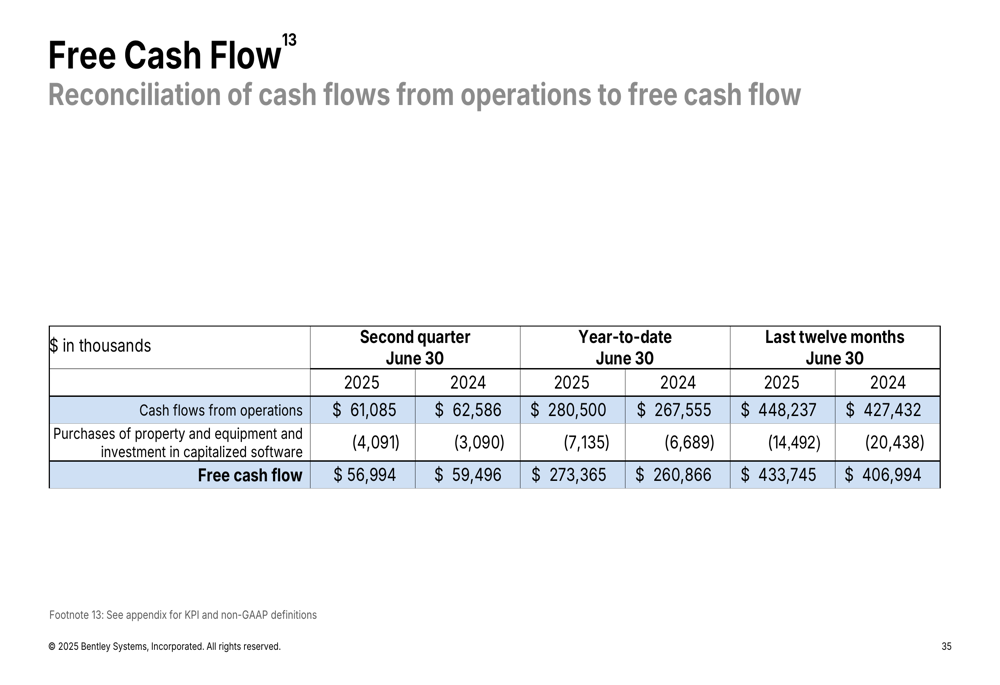

O gráfico a seguir detalha a reconciliação do fluxo de caixa livre da Bentley:

Declarações prospectivas

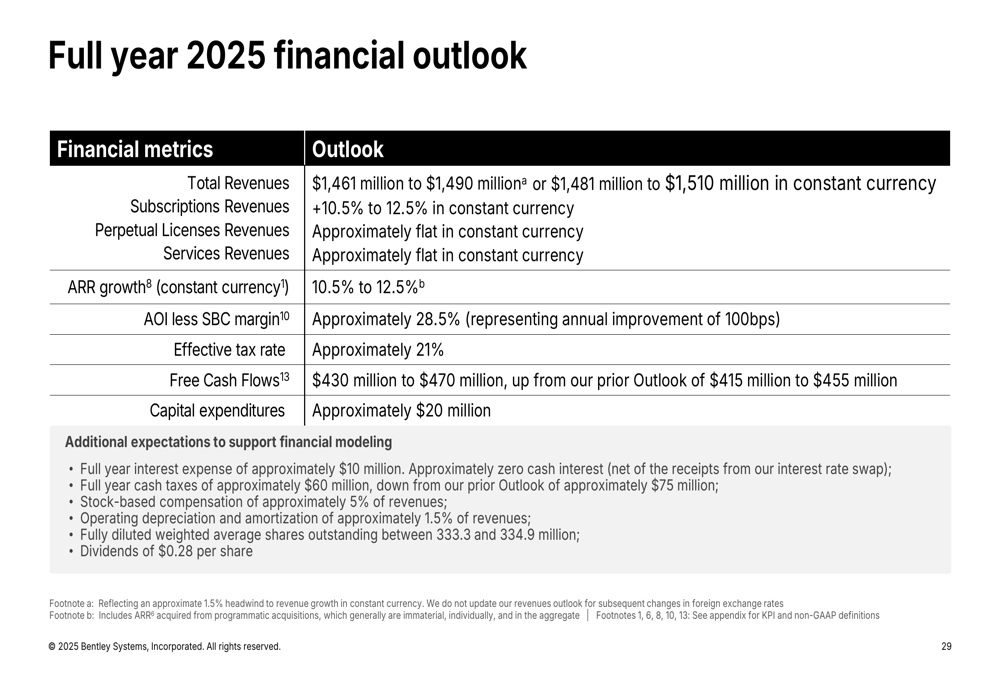

Para o ano completo de 2025, a Bentley forneceu as seguintes perspectivas financeiras:

- Receitas totais: US$ 1.461 milhões a US$ 1.490 milhões (US$ 1.481 milhões a US$ 1.510 milhões em moeda constante)

- Receitas de assinatura: crescimento de +10,5% a 12,5% em moeda constante

- Receitas de licenças perpétuas: Aproximadamente estáveis em moeda constante

- Receitas de serviços: Aproximadamente estáveis em moeda constante

- Crescimento do ARR: 10,5% a 12,5%

- Margem AOI menos SBC: Aproximadamente 28,5%

- Taxa efetiva de imposto: Aproximadamente 21%

- Fluxos de caixa livres: US$ 430 milhões a US$ 470 milhões

- Despesas de capital: Aproximadamente US$ 20 milhões

Esta orientação sugere que a Bentley espera manter sua trajetória de crescimento durante o restante de 2025, embora a um ritmo ligeiramente moderado em comparação com anos anteriores.

A perspectiva da empresa é apoiada por tendências favoráveis nos gastos com infraestrutura globalmente, particularmente nos EUA, América Latina, Oriente Médio e Índia, embora desafios permaneçam em certas regiões, como gastos mais lentos em transporte na Austrália.

A ação da Bentley fechou em US$ 57,05 em 05.08.2025, e estava ligeiramente em baixa nas negociações pré-mercado em 06.08.2025, com uma pequena queda de 0,09% para US$ 57,00.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: