Esta ação disparou quase 10% no Ibovespa hoje e acumula 12% de alta em agosto

Introdução e contexto de mercado

A Chemours Co (NYSE:CC) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 6 de agosto, revelando um quadro financeiro misto, com forte desempenho operacional compensado por custos significativos de acordos ambientais. A fornecedora de soluções químicas reportou um aumento de 22% no EBITDA Ajustado ano a ano, atingindo US$ 253 milhões, enquanto registrou um prejuízo líquido substancial de US$ 381 milhões, principalmente devido a acordos ambientais históricos.

As ações da empresa têm mostrado volatilidade nos últimos meses, sendo negociadas a US$ 12,21 no fechamento de 5 de agosto de 2025, com ganho de 3,44% no dia. No after-market, as ações subiram mais 1,56%, sugerindo uma reação inicial positiva à divulgação dos resultados. Isso representa uma recuperação após o desafiador primeiro trimestre da empresa, quando as ações caíram 9,09% após resultados abaixo das expectativas.

Destaques do desempenho trimestral

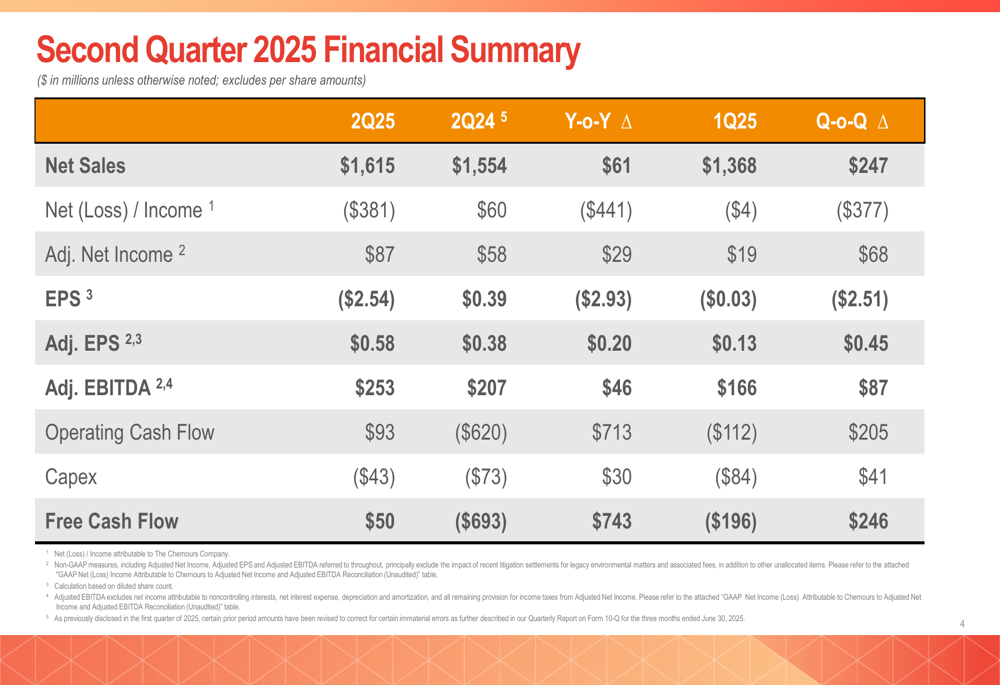

A Chemours gerou US$ 1,615 bilhões em vendas líquidas no 2º tri de 2025, um aumento de 4% em relação aos US$ 1,554 bilhões no mesmo período do ano anterior. O EBITDA ajustado da empresa, de US$ 253 milhões, marcou uma melhora significativa em relação aos US$ 207 milhões no 2º tri de 2024, representando um aumento de 22% ano a ano.

Como mostrado no seguinte resumo financeiro abrangente:

Apesar do forte desempenho operacional, a Chemours reportou um prejuízo líquido de US$ 381 milhões, um forte contraste com o lucro líquido de US$ 60 milhões no 2º tri de 2024. Essa perda foi principalmente impulsionada pelos custos de acordos ambientais. No entanto, as métricas ajustadas apresentaram um quadro mais positivo, com lucro líquido ajustado de US$ 87 milhões (acima dos US$ 58 milhões) e LPA ajustado de US$ 0,58 (acima dos US$ 0,38).

O fluxo de caixa livre da empresa mostrou melhora dramática, atingindo US$ 50 milhões em comparação com os US$ 693 milhões negativos no período do ano anterior. Essa reviravolta foi impulsionada por US$ 93 milhões em fluxo de caixa operacional e redução de despesas de capital para US$ 43 milhões.

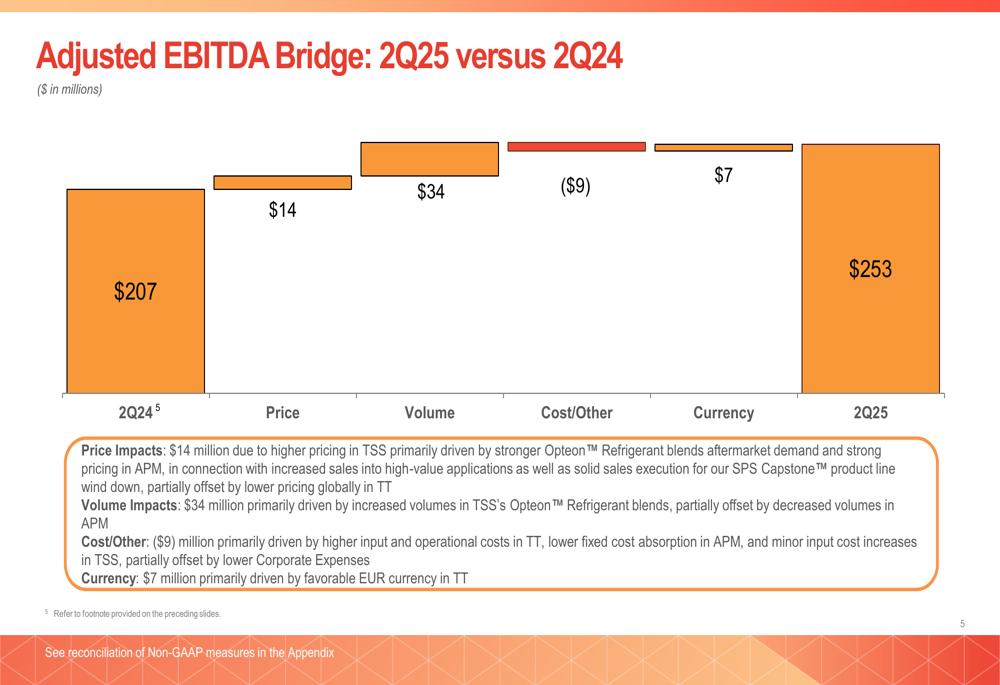

A seguinte análise de ponte ilustra os principais fatores que impulsionaram a melhoria ano a ano no EBITDA ajustado:

Aumentos de preço contribuíram com US$ 14 milhões para o crescimento do EBITDA, enquanto melhorias de volume adicionaram US$ 34 milhões, principalmente impulsionadas pelo aumento nas vendas de misturas refrigerantes Opteon. Efeitos cambiais proporcionaram um benefício de US$ 7 milhões, parcialmente compensado por US$ 9 milhões em custos mais altos.

Desempenho por segmento

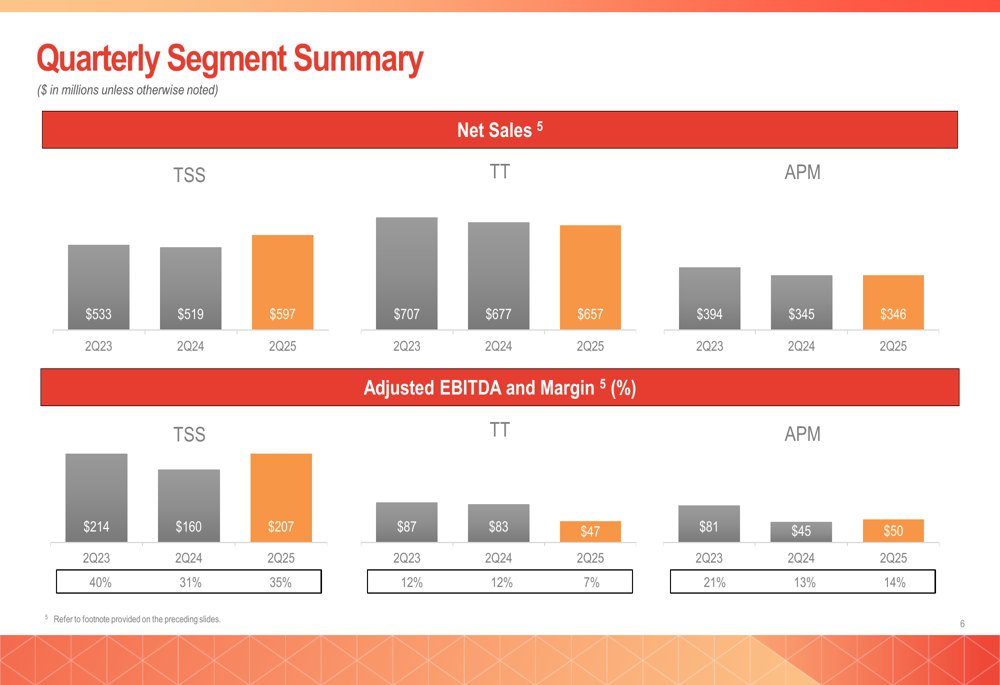

O desempenho da Chemours variou significativamente entre seus três segmentos de negócios. O segmento de Soluções Térmicas e Especializadas (TSS) foi o destaque, com vendas líquidas aumentando para US$ 597 milhões, de US$ 519 milhões no 2º tri de 2024, impulsionadas por um notável crescimento de 65% ano a ano nos refrigerantes Opteon. O EBITDA ajustado do TSS subiu para US$ 207 milhões, de US$ 160 milhões.

Em contraste, o segmento de Tecnologias de Titânio (TT) continuou enfrentando desafios, com vendas líquidas caindo para US$ 657 milhões, de US$ 677 milhões, e EBITDA ajustado diminuindo para US$ 47 milhões, de US$ 83 milhões. O segmento de Materiais de Desempenho Avançado (APM) mostrou melhora modesta, com vendas estáveis de US$ 346 milhões e EBITDA ajustado aumentando para US$ 50 milhões, de US$ 45 milhões.

O gráfico a seguir ilustra as tendências de desempenho por segmento:

Posição financeira e liquidez

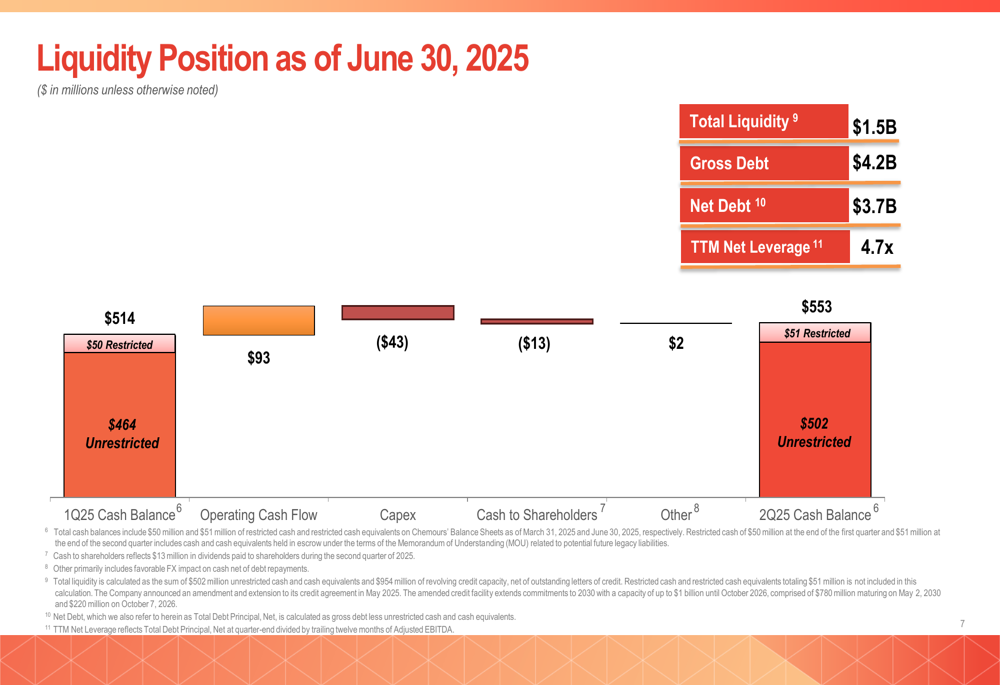

Em 30 de junho de 2025, a Chemours mantinha uma posição de liquidez total de US$ 1,5 bilhão, com dívida bruta de US$ 4,2 bilhões e dívida líquida de US$ 3,7 bilhões. O índice de alavancagem líquida dos últimos doze meses da empresa ficou em 4,7x, indicando um fardo de dívida relativamente alto.

O demonstrativo de fluxo de caixa mostra um aumento no saldo de caixa de US$ 514 milhões no 1º tri de 2025 para US$ 553 milhões ao final do 2º tri de 2025, como ilustrado no seguinte resumo de liquidez:

A empresa retornou US$ 13 milhões aos acionistas através de dividendos no 2º tri e aprovou um dividendo para o 3º tri de US$ 0,0875 por ação. Isso representa uma estabilização da política de dividendos após uma redução de 65% reportada no 1º tri de 2025, que foi implementada para aumentar a flexibilidade do balanço.

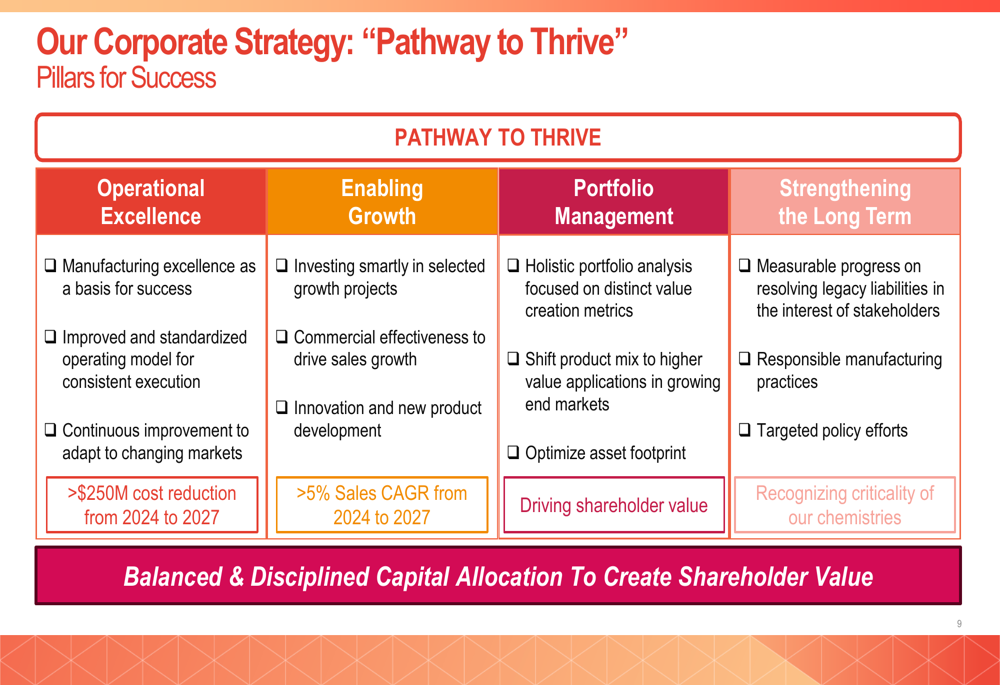

Iniciativas estratégicas

A Chemours continua a executar sua estratégia corporativa "Caminho para Prosperar", que se concentra em quatro pilares principais: Excelência Operacional, Habilitação de Crescimento, Gestão de Portfólio e Fortalecimento de Longo Prazo. A estratégia visa entregar mais de US$ 250 milhões em reduções de custos e alcançar crescimento de vendas superior a 5% CAGR de 2024 a 2027.

A estrutura estratégica da empresa é delineada na seguinte ilustração:

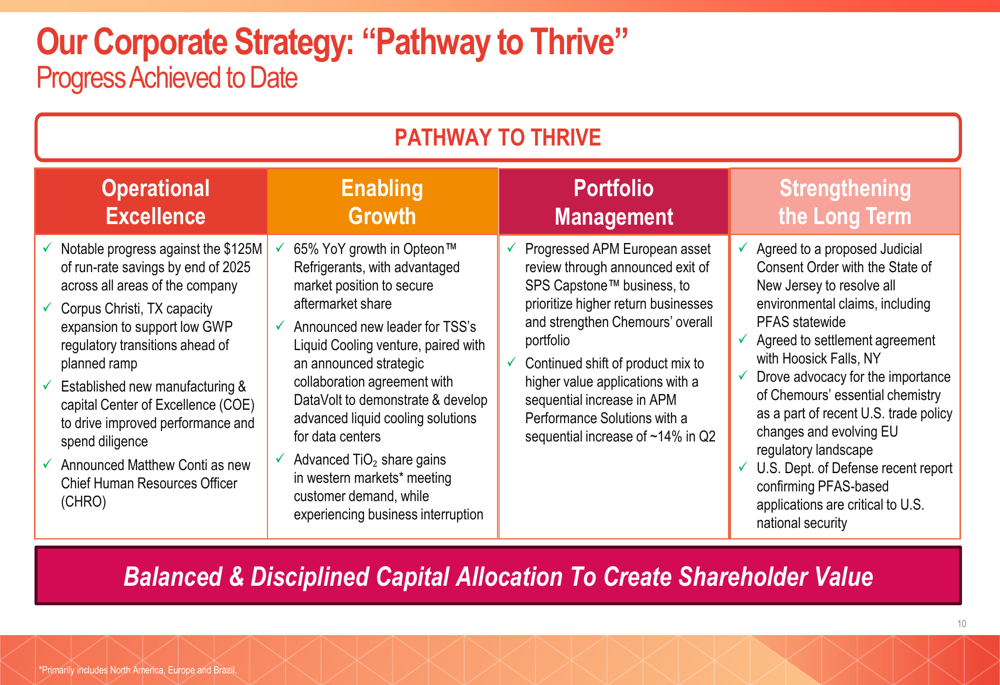

O progresso contra esses pilares estratégicos inclui avanço notável em direção a US$ 125 milhões em economias de taxa de execução até o final de 2025, crescimento de 65% ano a ano em refrigerantes Opteon e otimização contínua do portfólio com a saída das operações SPS Capstone na Europa.

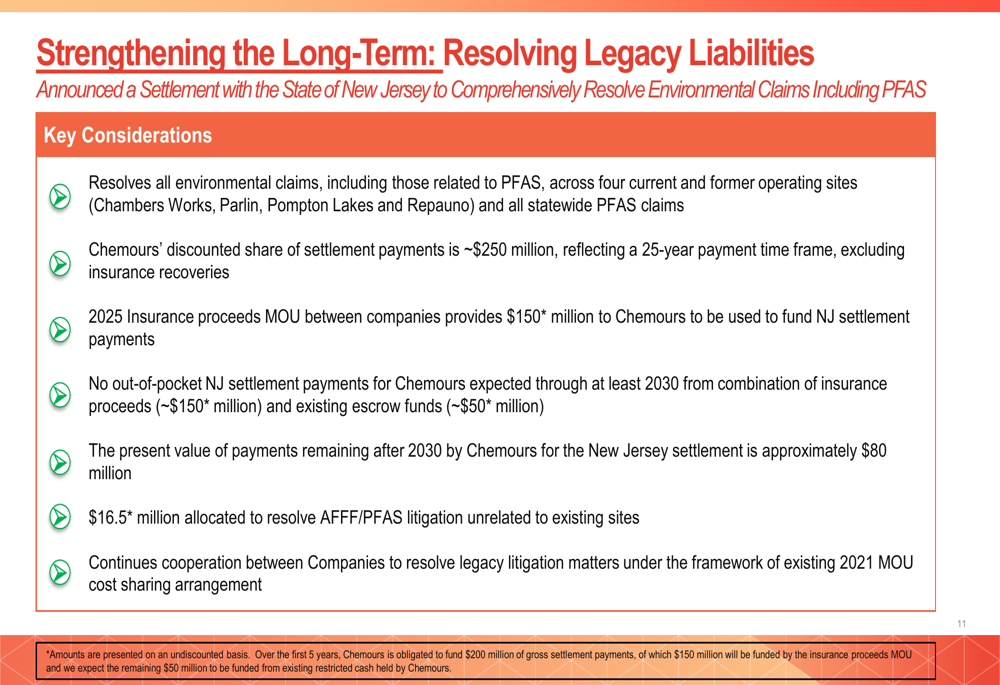

Um marco estratégico significativo foi o acordo com o Estado de Nova Jersey para resolver reivindicações ambientais, incluindo reivindicações estaduais de PFAS. A parte descontada da Chemours nos pagamentos do acordo totaliza aproximadamente US$ 250 milhões, com US$ 150 milhões esperados de receitas de seguros. A empresa observa que não são esperados pagamentos de bolso para o acordo de Nova Jersey pelo menos até 2030.

Os detalhes deste importante acordo são ilustrados aqui:

Este acordo representa progresso contínuo na resolução de passivos ambientais históricos, seguindo acordos anteriores com Ohio, Delaware e a Ação Coletiva do Sistema Público de Água dos EUA.

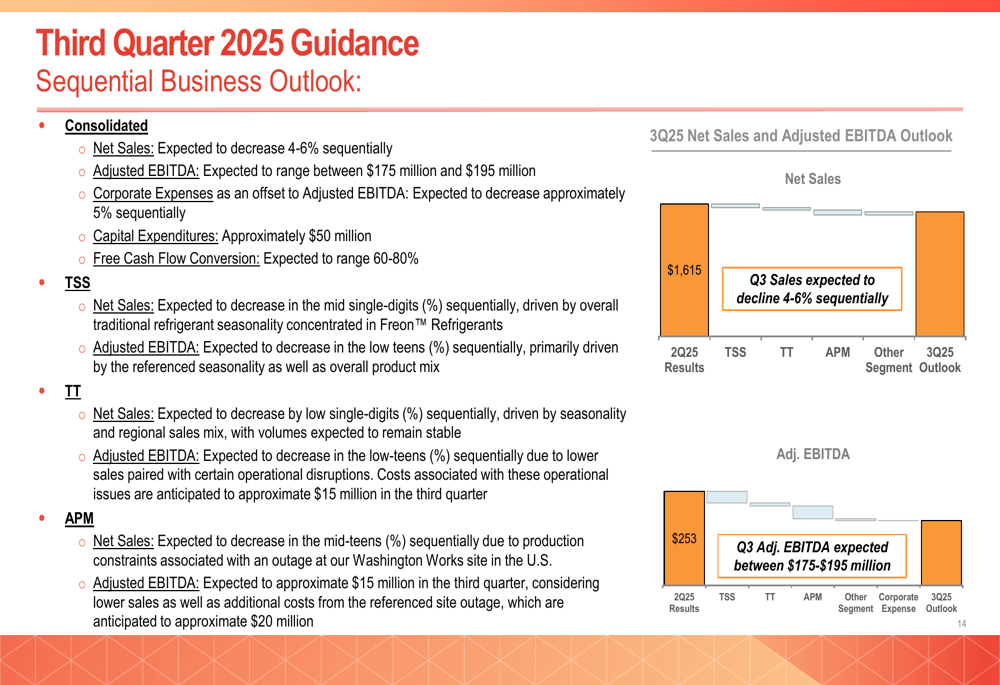

Declarações prospectivas

Para o terceiro trimestre de 2025, a Chemours espera que as vendas líquidas diminuam 4-6% sequencialmente, com EBITDA ajustado projetado entre US$ 175 milhões e US$ 195 milhões. A orientação reflete interrupções operacionais antecipadas no segmento de Tecnologias de Titânio e uma paralisação de site no segmento de Materiais de Desempenho Avançado, com impactos combinados de aproximadamente US$ 35 milhões.

A orientação detalhada do 3º tri por segmento é apresentada aqui:

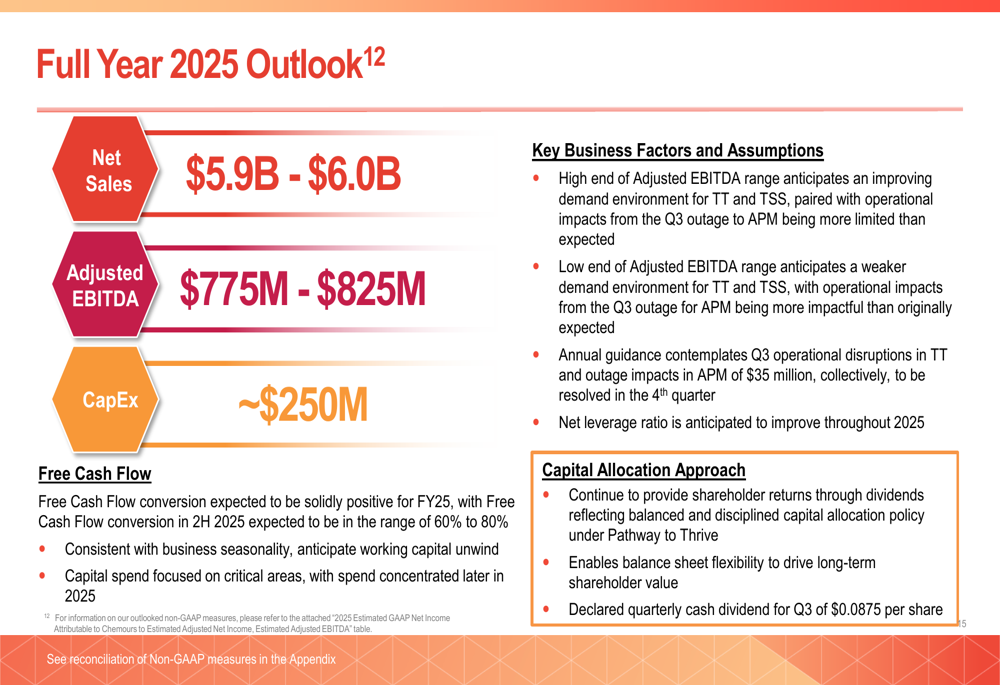

Para o ano completo de 2025, a Chemours projeta vendas líquidas de US$ 5,9-6,0 bilhões e EBITDA ajustado de US$ 775-825 milhões, com despesas de capital de aproximadamente US$ 250 milhões. Isso representa uma revisão para baixo da orientação de EBITDA ajustado de US$ 825-950 milhões fornecida no 1º tri de 2025.

A perspectiva anual da empresa é resumida no seguinte gráfico:

Espera-se que o fluxo de caixa livre seja "solidamente positivo" para o ano completo, com o índice de alavancagem líquida previsto para melhorar ao longo de 2025. O limite superior da orientação de EBITDA ajustado assume um ambiente de demanda em melhoria, enquanto o limite inferior considera um cenário de demanda mais fraca.

Conclusão

Os resultados do 2º tri de 2025 da Chemours refletem uma empresa navegando tanto por melhorias operacionais quanto por desafios históricos. O forte desempenho no segmento TSS, particularmente com refrigerantes Opteon, demonstra a capacidade da empresa de capitalizar oportunidades de crescimento em produtos de próxima geração. Enquanto isso, o progresso significativo na resolução de passivos ambientais fornece um caminho mais claro para o futuro, embora a um custo substancial no curto prazo.

O declínio sequencial esperado no 3º tri e a orientação anual reduzida sugerem desafios contínuos pela frente. No entanto, a melhoria na geração de fluxo de caixa livre e o foco estratégico na redução de custos e otimização de portfólio indicam que a gestão está tomando medidas apropriadas para fortalecer a posição da empresa para crescimento e lucratividade de longo prazo.

Os investidores provavelmente se concentrarão na capacidade da Chemours de superar as interrupções operacionais esperadas no 3º tri, manter o impulso no negócio de alto crescimento Opteon e continuar melhorando seu balanço enquanto gerencia sua carga substancial de dívida.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: