Trump eleva tarifa do Brasil para 50%, mas isenta setores importantes do aumento

Introdução e contexto de mercado

A Corcept Therapeutics (NASDAQ:CORT) apresentou sua visão corporativa de maio de 2025, destacando a trajetória financeira da empresa e a expansão do pipeline em terapias de modulação de cortisol. A apresentação ocorre enquanto a Corcept mantém uma forte posição de caixa de US$ 570,8 milhões e visa um crescimento substancial de receita para o ano, apesar de enfrentar recentes desafios de distribuição que impactaram os resultados do 1º tri.

A empresa, que se especializa no desenvolvimento de medicamentos que modulam os efeitos do cortisol, estabeleceu-se como líder no tratamento do hipercortisolismo (Síndrome de Cushing) e está expandindo para oncologia e outras áreas terapêuticas. As ações da Corcept entregaram retornos notáveis, com ganho de 196,78% no último ano, embora tenha experimentado uma queda de 7,76% após a divulgação dos resultados do 1º tri que mostraram resultados mistos.

Resumo executivo

O modelo de negócios da Corcept centra-se em três elementos interconectados: um modelo operacional gerador de caixa, uma rica plataforma terapêutica e pesquisa e desenvolvimento colaborativos. Esta abordagem permitiu à empresa fazer a transição de desenvolvimento em estágio inicial para uma empresa lucrativa com múltiplos programas clínicos.

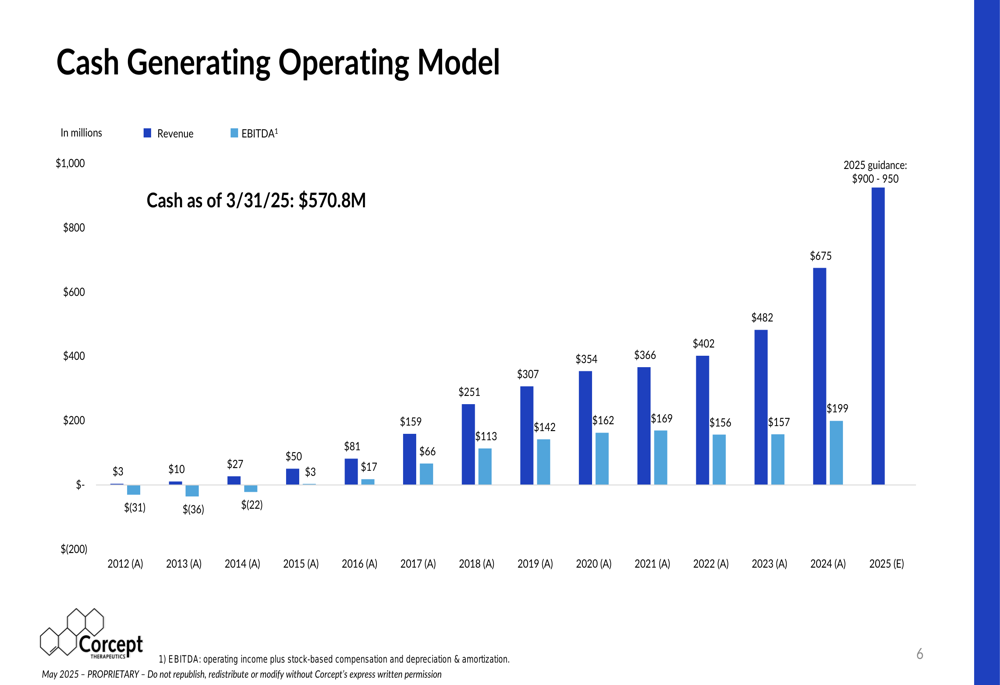

Como mostrado no gráfico a seguir de crescimento de receita e EBITDA, a Corcept demonstrou melhoria financeira consistente desde 2012, com receita projetada para 2025 entre US$ 900-950 milhões:

O principal produto da empresa, Korlym para hipercortisolismo, continua impulsionando o crescimento da receita, enquanto seu candidato de pipeline relacorilant completou ensaios pivotais e foi submetido para aprovação da FDA com data-alvo PDUFA de 30.12.2025. Este modulador seletivo de cortisol de próxima geração poderia potencialmente expandir o alcance de mercado da Corcept com um perfil de segurança melhorado em comparação ao Korlym.

Destaques do desempenho financeiro

A evolução financeira da Corcept mostra uma transformação notável de uma empresa com receita mínima para uma que se aproxima da marca de receita de um bilhão de dólares. Em 2012, a empresa gerou apenas US$ 3 milhões em receita com EBITDA negativo de US$ 31 milhões. Em 2024, a receita havia crescido para US$ 675 milhões com EBITDA de US$ 199 milhões.

Para 2025, a administração projeta receita entre US$ 900-950 milhões, representando crescimento de 33-41% sobre 2024. Esta orientação reflete confiança em superar os desafios de distribuição que afetaram os resultados do 1º tri, quando a empresa reportou receita de US$ 157,2 milhões (abaixo das expectativas dos analistas de US$ 177,94 milhões) e lucro líquido de US$ 20,5 milhões (queda em relação aos US$ 27,8 milhões no 1º tri de 2024).

Apesar desses desafios de curto prazo, o CEO Sean Madook expressou forte confiança durante a teleconferência de resultados do 1º tri, afirmando: "Nunca estive mais confiante tanto em nosso crescimento comercial atual quanto futuro." A posição de caixa da empresa de US$ 570,8 milhões fornece recursos substanciais para o desenvolvimento contínuo do pipeline e potenciais iniciativas estratégicas.

Progresso no desenvolvimento do pipeline

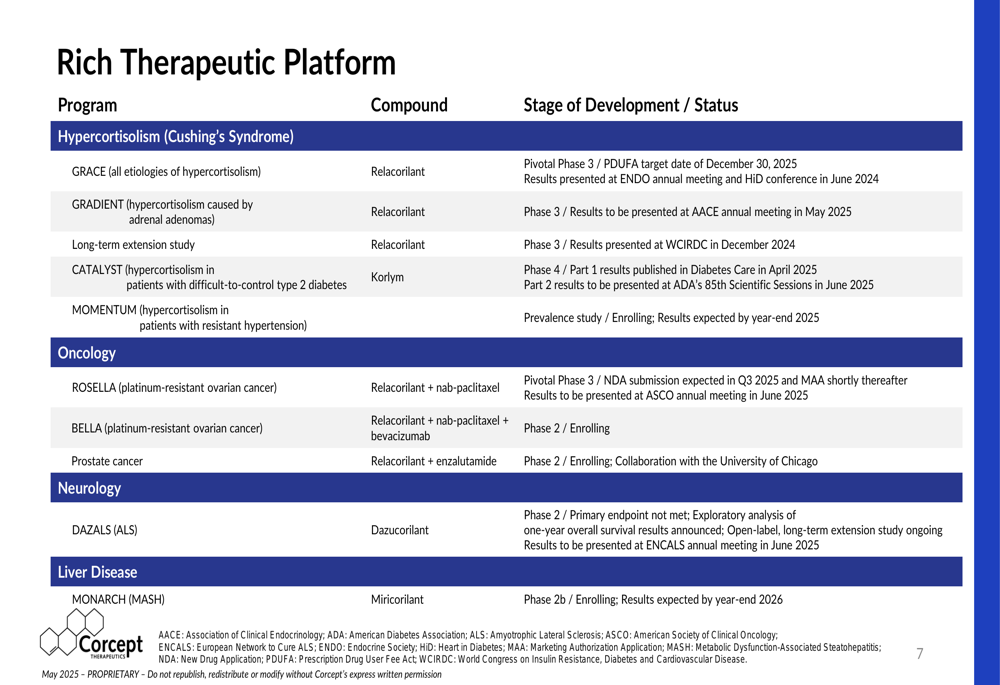

O pipeline da Corcept abrange múltiplas áreas terapêuticas, com hipercortisolismo e oncologia como foco principal. O slide a seguir ilustra a amplitude dos programas de desenvolvimento da empresa:

O candidato mais avançado, relacorilant para hipercortisolismo, completou seu ensaio pivotal de Fase 3 GRACE, atingindo seu endpoint primário. O ensaio demonstrou que pacientes recebendo relacorilant mantiveram melhorias no controle da pressão arterial em comparação com aqueles em placebo.

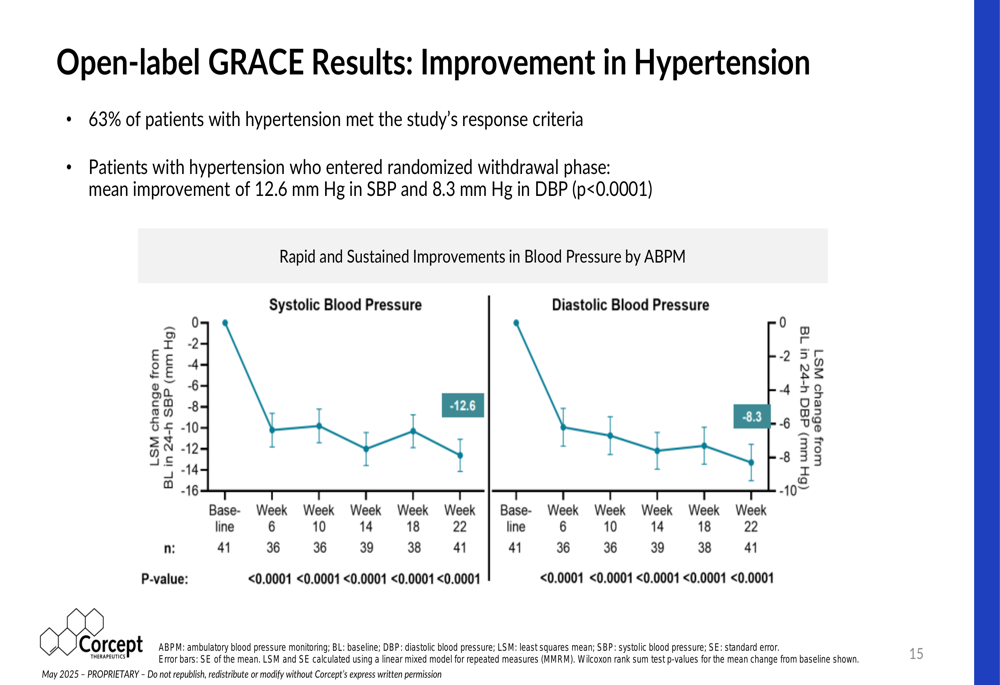

Como mostrado no gráfico a seguir, pacientes na fase aberta do ensaio GRACE experimentaram melhorias significativas na hipertensão:

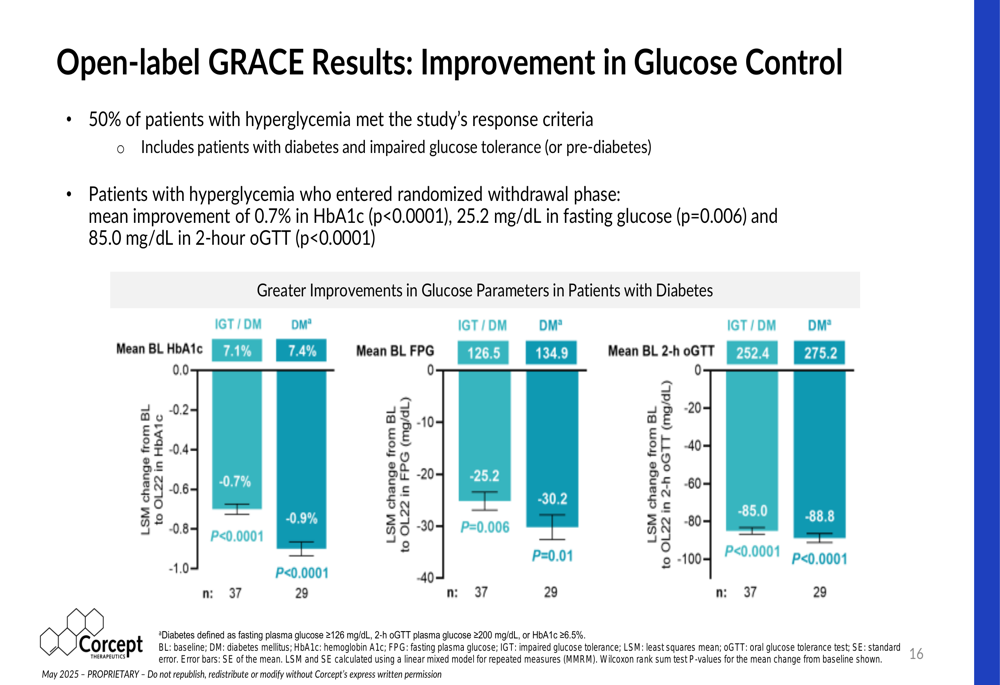

Da mesma forma, pacientes com hiperglicemia mostraram melhorias significativas nos parâmetros de controle de glicose:

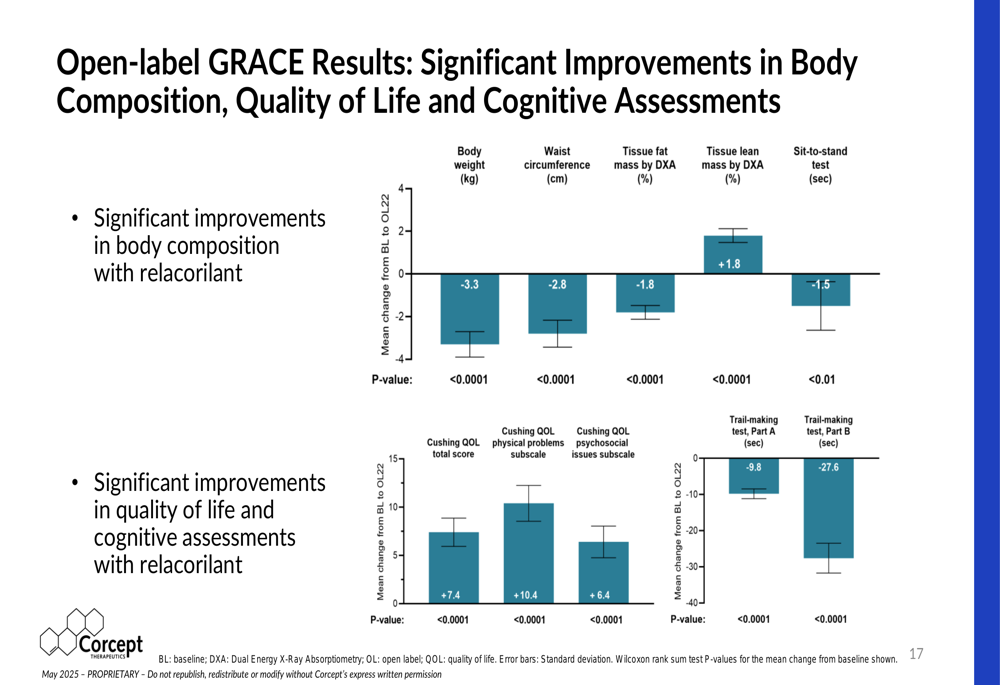

Além desses endpoints primários, o ensaio GRACE demonstrou amplos benefícios em múltiplos parâmetros de saúde, incluindo composição corporal, qualidade de vida e função cognitiva:

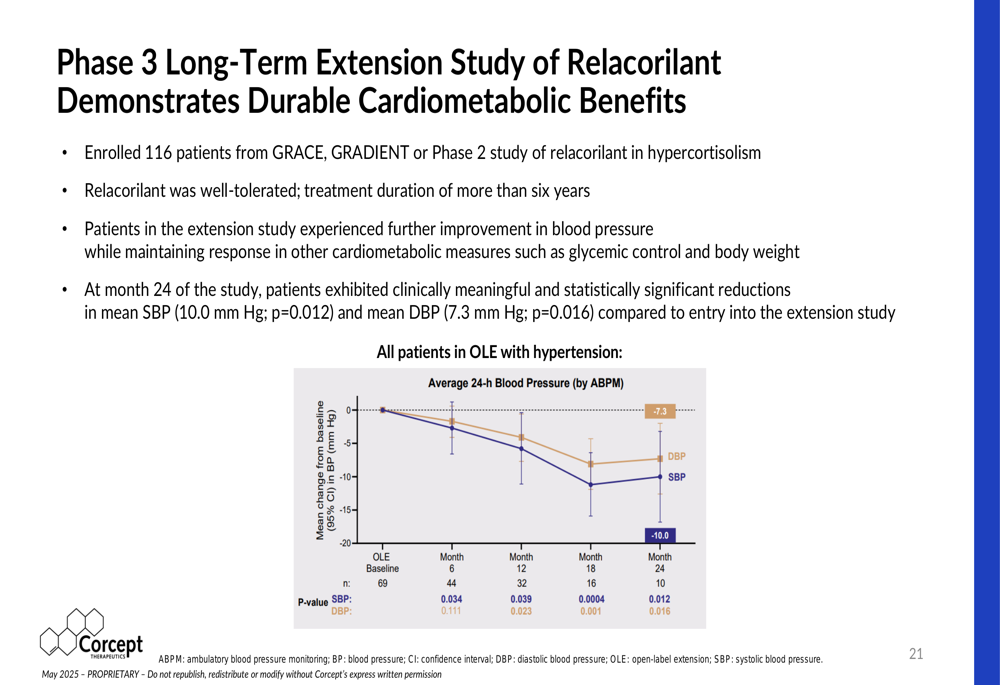

Importante, um estudo de extensão de longo prazo mostrou que esses benefícios eram duráveis ao longo do tempo, com pacientes experimentando melhoria contínua na pressão arterial enquanto mantinham respostas em outras medidas cardiometabólicas:

Iniciativas estratégicas de crescimento

A estratégia de crescimento da Corcept estende-se além do hipercortisolismo para oncologia e outras áreas terapêuticas. O ensaio ROSELLA da empresa para câncer de ovário resistente à platina progrediu ao ponto em que uma submissão de NDA é esperada no 3º tri de 2025.

Durante a teleconferência de resultados do 1º tri, Roberto Vieira destacou o potencial deste programa, afirmando: "Relacorilant mais nabupac TAC cell está pronto para se tornar um novo padrão de cuidado em câncer de ovário resistente à platina."

As capacidades comerciais da empresa são projetadas para apoiar esse crescimento, com foco em profissionais médicos especializados:

A Corcept também construiu uma forte posição de propriedade intelectual para proteger suas oportunidades de mercado. Para o Korlym, patentes de método de uso estendem-se até 2038, embora a empresa enfrente concorrência genérica da Teva Pharm, Sun e Hikma. Para o relacorilant, patentes de composição de matéria estendem-se até 2038, com patentes adicionais de método de uso, formulação e fabricação estendendo-se até 2040.

Declarações prospectivas

A apresentação da Corcept destaca o amplo potencial da modulação de cortisol em múltiplas doenças. A empresa está explorando aplicações em vários cânceres, doenças neurodegenerativas, doenças hepáticas e distúrbios metabólicos.

O estudo CATALYST, que examinou pacientes com diabetes tipo 2 de difícil controle, descobriu que 23,8% tinham hipercortisolismo, sugerindo uma oportunidade de mercado significativa inexplorada. O estudo mostrou que pacientes com hipercortisolismo que receberam Korlym experimentaram uma redução de 1,47% na HbA1c em comparação com uma redução de 0,15% em pacientes que receberam placebo.

Da mesma forma, o estudo MOMENTUM em andamento está examinando a prevalência de hipercortisolismo em pacientes com hipertensão resistente, com resultados esperados até o final de 2025. Esses estudos poderiam potencialmente expandir o mercado endereçável para os moduladores de cortisol da Corcept.

Enquanto a empresa enfrenta desafios de curto prazo com problemas de distribuição farmacêutica e concorrência genérica para o Korlym, a aprovação pendente do relacorilant e a expansão para oncologia proporcionam oportunidades significativas de crescimento. O preço atual de negociação das ações de US$ 70,06 (em 16 de junho de 2025) reflete a confiança dos investidores nas perspectivas de longo prazo da empresa, apesar da recente queda pós-resultados.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: