EUA compraram pesos argentinos e acertaram linha de swap de US$20 bi, diz Bessent

Introdução e contexto de mercado

A Mani Inc. (TYO:7730), fabricante japonesa de dispositivos médicos especializada em produtos cirúrgicos, agulhas sem olho e produtos odontológicos, apresentou seus resultados financeiros para o ano fiscal de 2025 e previsões para o ano fiscal de 2026 em 8 de outubro de 2025. A empresa demonstrou resiliência diante de desafios, particularmente um recall voluntário de produtos na China, enquanto continuava a executar sua estratégia de expansão global.

A apresentação destacou como a Mani manteve o impulso de crescimento na maioria das regiões e segmentos, apesar de contratempos temporários, com a empresa projetando uma forte recuperação no próximo ano fiscal à medida que as operações na China se normalizam.

Destaques do desempenho trimestral

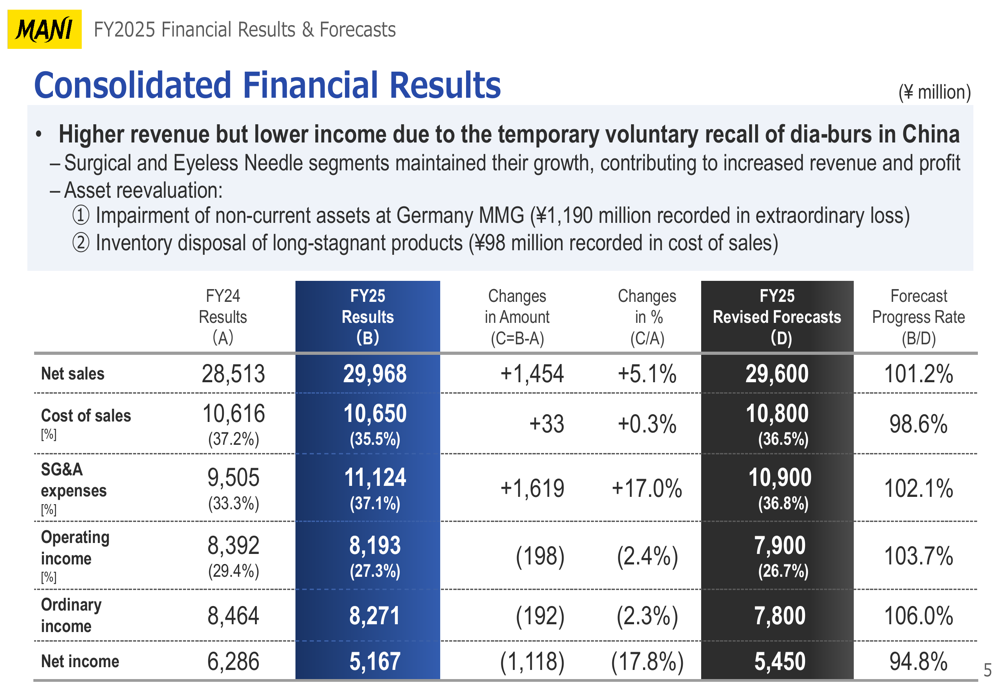

A Mani reportou vendas líquidas consolidadas de ¥29.968 milhões para o FY2025, representando um aumento de 5,1% em relação ao ano anterior, enquanto o lucro operacional diminuiu ligeiramente em 2,4% para ¥8.193 milhões. A empresa manteve uma saudável margem operacional de 27,3%, embora tenha caído em relação aos 29,4% do ano anterior.

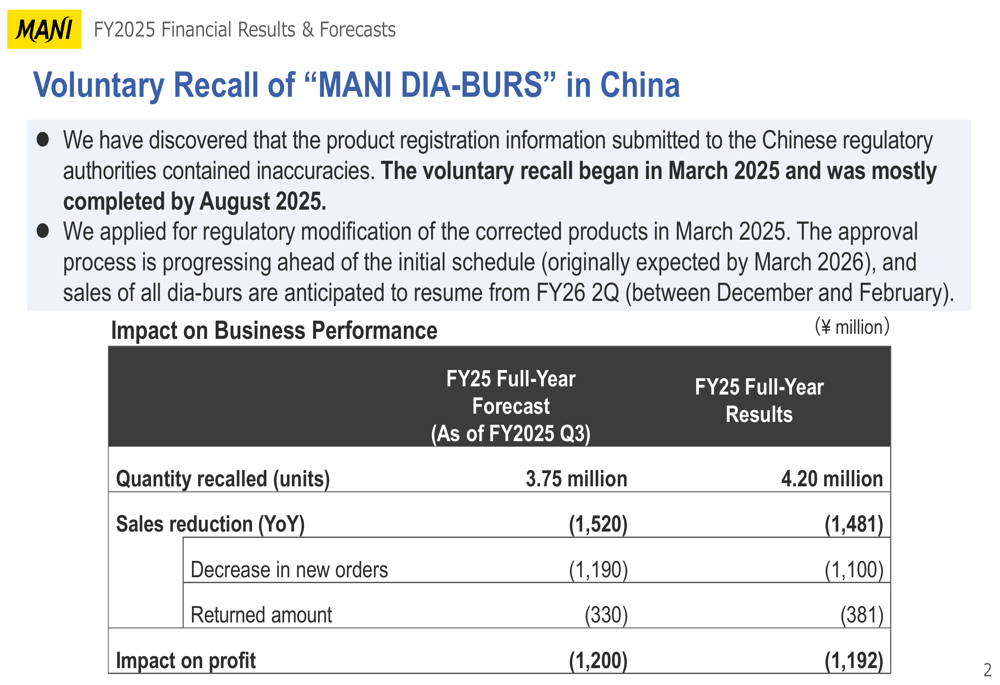

Um fator significativo que impactou o desempenho da empresa foi o recall voluntário dos produtos "MANI DIA-BURS" na China, iniciado em março de 2025 devido a imprecisões nas informações de registro do produto. Este recall, que foi majoritariamente concluído em agosto de 2025, teve um impacto substancial nos resultados financeiros da empresa.

Como mostrado na seguinte análise detalhada do impacto do recall:

O recall resultou em uma redução de vendas de ¥1.481 milhões e um impacto no lucro de ¥1.192 milhões. Apesar desses desafios, a Mani espera retomar as vendas desses produtos na China a partir do segundo trimestre do FY2026 (dezembro-fevereiro), após modificações regulatórias que foram solicitadas em março de 2025.

Os resultados financeiros consolidados da empresa mostram desempenho misto nos principais indicadores:

Enquanto a receita aumentou, o lucro líquido diminuiu significativamente em 17,8% para ¥5.167 milhões, principalmente devido ao recall na China e a uma redução no valor de ativos não circulantes na MMG no valor de ¥1.190 milhões. A relação custo de vendas da empresa melhorou de 37,2% para 35,5%, demonstrando maior eficiência operacional apesar dos desafios.

Análise financeira detalhada

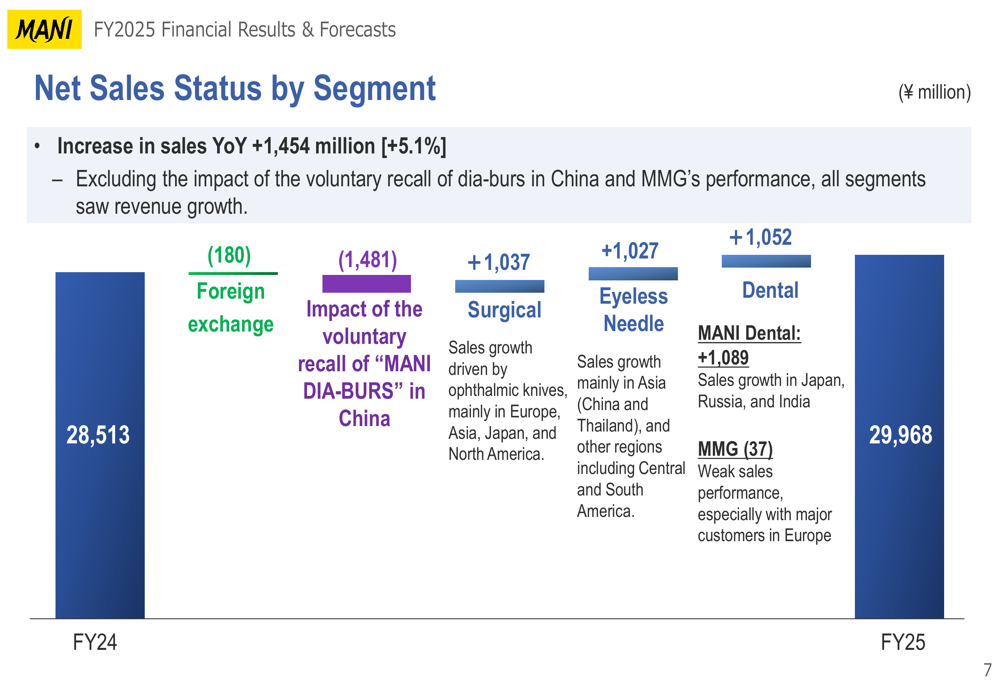

O desempenho da Mani variou significativamente entre seus três segmentos de negócios. O gráfico a seguir ilustra o status das vendas líquidas por segmento:

O segmento Cirúrgico mostrou forte desempenho com crescimento de vendas de 13,8% em relação ao ano anterior, atingindo ¥9.274 milhões. Este crescimento foi impulsionado principalmente por facas oftálmicas, particularmente na Europa, Ásia, Japão e América do Norte. O segmento manteve uma robusta margem operacional de 33,2%.

Da mesma forma, o segmento de Agulhas sem Olho teve bom desempenho com um aumento de 9,4% nas vendas para ¥11.183 milhões, com crescimento principalmente na Ásia (China e Tailândia) e América Central e do Sul. No entanto, sua margem operacional diminuiu ligeiramente de 37,9% para 35,8%.

O segmento Odontológico enfrentou desafios significativos, com vendas diminuindo 6,2% para ¥9.509 milhões, principalmente devido ao recall de brocas diamantadas na China. O lucro operacional do segmento caiu substancialmente, com compressão de margem de 18,5% para 11,7%.

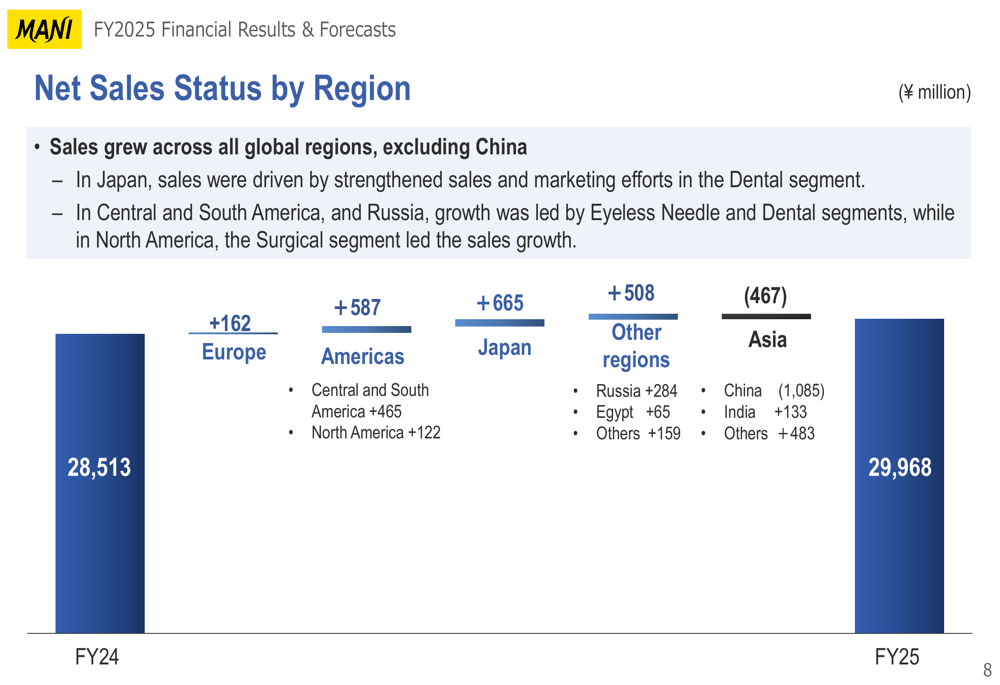

De uma perspectiva regional, a Mani alcançou crescimento de vendas em todas as regiões globais, exceto na China:

A região das Américas mostrou forte crescimento com um aumento de ¥587 milhões, impulsionado principalmente pela América Central e do Sul. O Japão também teve bom desempenho com um aumento de ¥665 milhões. O declínio na Ásia (¥467 milhões) foi inteiramente atribuível à diminuição de ¥1.085 milhões na China, já que outros mercados asiáticos mostraram crescimento positivo.

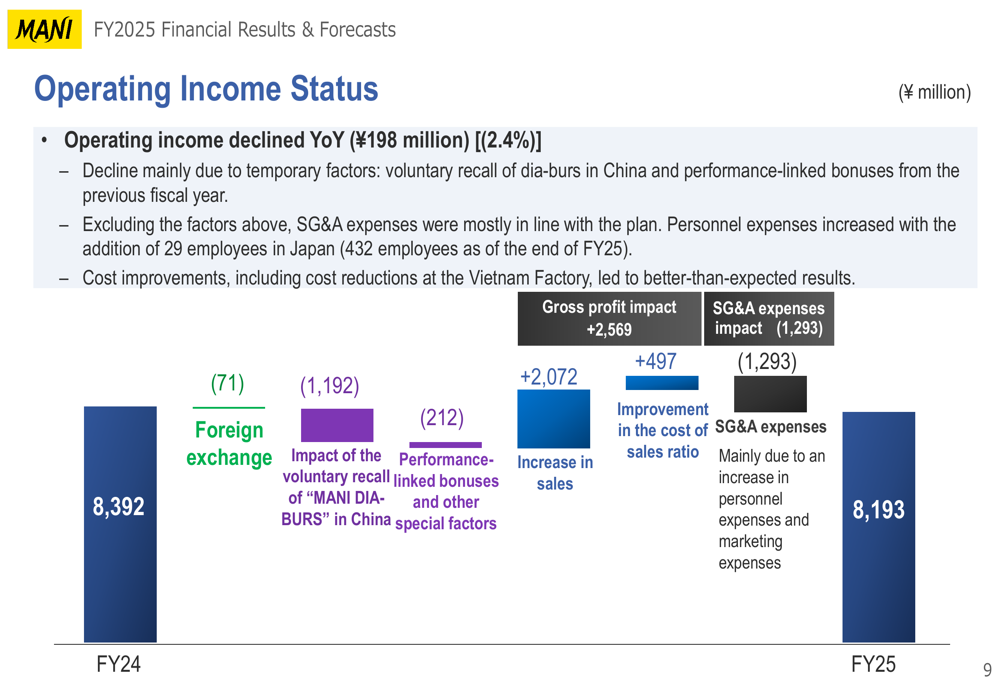

O lucro operacional da empresa foi impactado por múltiplos fatores, como ilustrado abaixo:

Enquanto o aumento das vendas contribuiu com ¥2.072 milhões para o lucro operacional e melhorias de custo adicionaram outros ¥497 milhões, esses ganhos foram compensados pelo impacto do recall na China (¥1.192 milhões) e pelo aumento das despesas de SG&A (¥1.293 milhões), principalmente devido a maiores custos com pessoal e marketing.

Iniciativas estratégicas

A Mani destacou que os investimentos relacionados à sua Fábrica Inteligente foram amplamente concluídos no FY2025, com expectativa de diminuição significativa dos gastos de capital no FY2026. O fluxo de caixa da empresa tornou-se ligeiramente negativo no FY2025 devido a esses investimentos, mas espera-se que se normalize no próximo ano.

A empresa está implementando reformas estruturais na MMG, sua subsidiária odontológica que tem apresentado desempenho abaixo do esperado, particularmente com grandes clientes europeus. Essas reformas visam melhorar a lucratividade e a eficiência operacional.

Para o segmento Odontológico, a Mani está focada na recuperação do recall voluntário na China e na continuação da expansão de sua série de produtos JIZAI. No segmento Cirúrgico, as principais iniciativas incluem o fortalecimento da posição no mercado dos EUA e expansão na China e Europa. O segmento de Agulhas sem Olho concentrará esforços em agulhas especiais e na redução fundamental dos custos de fabricação.

Declarações prospectivas

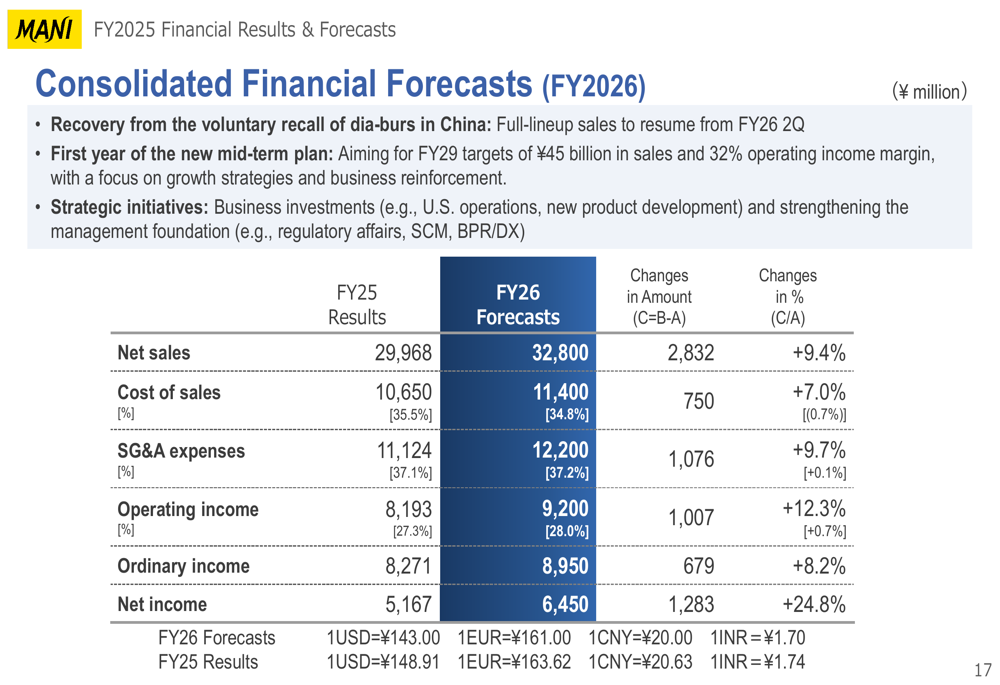

As perspectivas da Mani para o FY2026 são otimistas, com a recuperação projetada do recall voluntário na China esperada para impulsionar o crescimento:

A empresa prevê vendas líquidas consolidadas de ¥32.800 milhões para o FY2026, representando um aumento de 9,4% em relação ao FY2025. Espera-se que o lucro operacional cresça 12,3% para ¥9.200 milhões, com a margem operacional melhorando para 28,0%. Projeta-se que o lucro líquido aumente significativamente em 24,8% para ¥6.450 milhões.

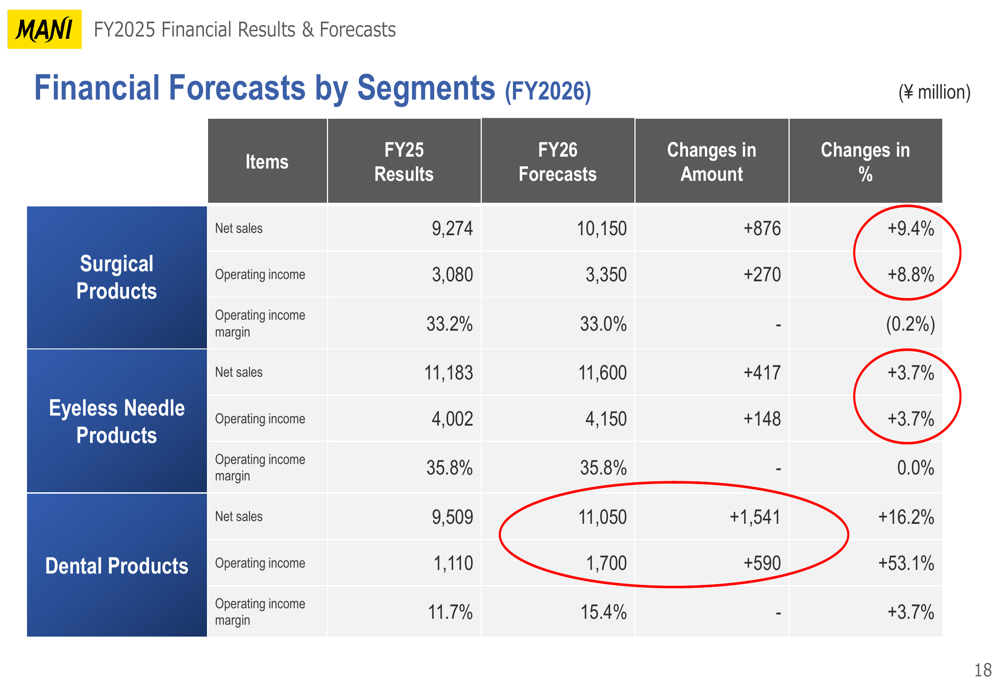

Por segmento, a Mani espera crescimento em todas as três áreas de negócios, com recuperação particularmente forte no segmento Odontológico:

Prevê-se que o segmento Odontológico cresça 16,2% para ¥11.050 milhões, com o lucro operacional aumentando 53,1% para ¥1.700 milhões à medida que as vendas de brocas diamantadas são retomadas na China. Espera-se que o segmento Cirúrgico cresça 9,4% para ¥10.150 milhões, enquanto projeta-se que o segmento de Agulhas sem Olho aumente 3,7% para ¥11.600 milhões.

Em relação aos retornos aos acionistas, a Mani anunciou um dividendo de final de ano de ¥23 por ação para o FY2025 (dividendo anual de ¥39) e prevê um dividendo anual de ¥41 por ação para o FY2026, continuando seu histórico de aumentos constantes de dividendos.

Espera-se que os gastos de capital diminuam significativamente para ¥3,06 bilhões no FY2026, abaixo dos ¥6,67 bilhões no FY2025, já que os principais investimentos na Fábrica Inteligente foram concluídos. Projeta-se que as despesas de P&D aumentem para ¥2,8 bilhões, representando 8,5% das vendas consolidadas.

O forte balanço da Mani, com ativos líquidos de ¥54.111 milhões em 31 de agosto de 2025, fornece uma base sólida para as estratégias de crescimento da empresa e investimentos contínuos em inovação. Apesar dos desafios enfrentados no FY2025, particularmente com o recall na China, a presença global diversificada e o mix de segmentos da empresa demonstraram resiliência, posicionando-a bem para recuperação e crescimento no FY2026.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: