Analista prevê que bitcoin atingirá novo recorde histórico na próxima semana

Introdução e contexto de mercado

A Certara Inc (NASDAQ:CERT), líder em tecnologia de biossimulação, apresentou seus resultados financeiros do segundo trimestre de 2025 em 06.08.2025, destacando o crescimento contínuo da receita apesar dos desafios na lucratividade. A empresa, que apoia o desenvolvimento de medicamentos por meio de suas plataformas de modelagem e simulação, reportou um aumento de 12% na receita em comparação ao ano anterior, enquanto registrou prejuízo líquido após um primeiro trimestre lucrativo.

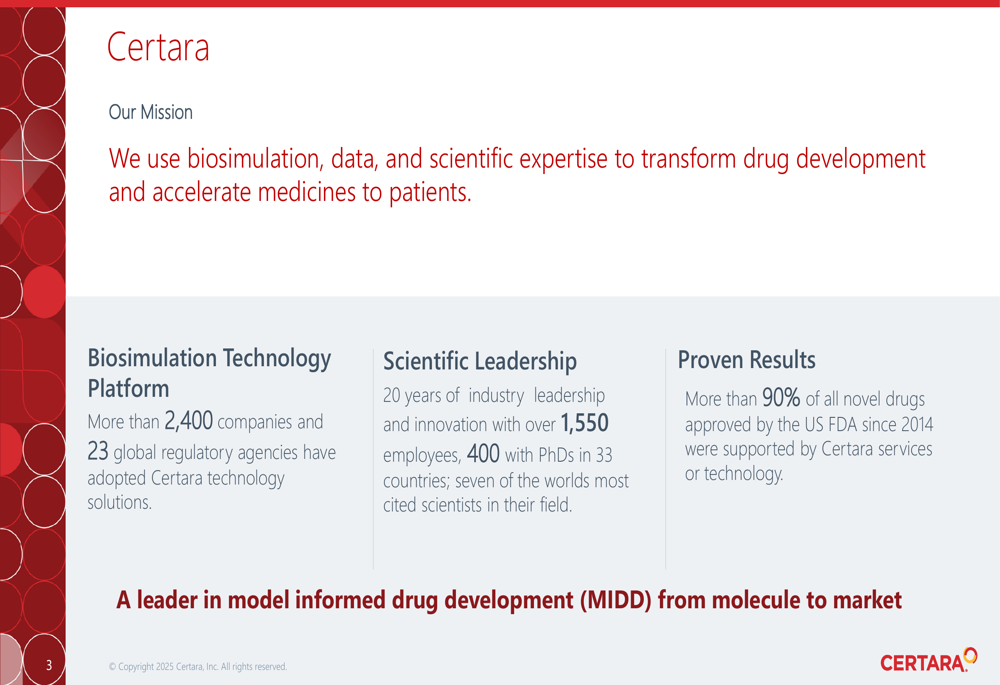

A apresentação enfatizou a posição dominante da Certara no setor de desenvolvimento farmacêutico, com suas soluções apoiando mais de 90% de todos os novos medicamentos aprovados pelo FDA desde 2014. A empresa atende mais de 2.600 clientes em 70 países, com seu software adotado por 23 agências regulatórias globais.

Como mostrado no gráfico a seguir, que ilustra a proposta de valor e posição de mercado da Certara:

Destaques do desempenho trimestral

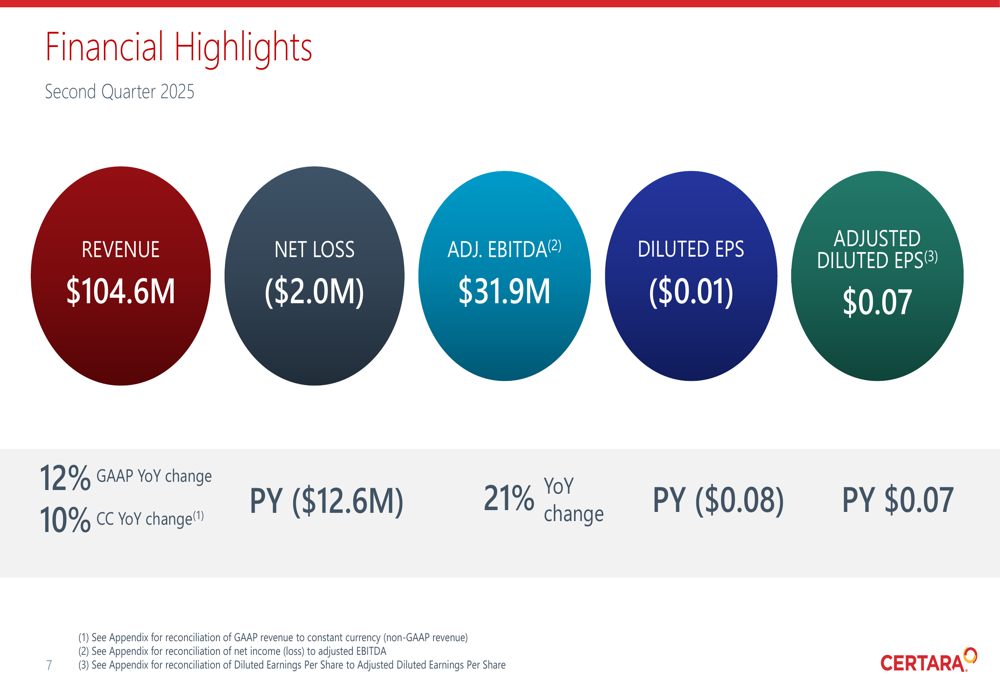

A Certara reportou receita de US$ 104,6 milhões no 2º tri de 2025, representando um crescimento de 12% em comparação ao mesmo período do ano anterior. No entanto, a empresa registrou prejuízo líquido de US$ 2,0 milhões, uma mudança significativa em relação ao lucro líquido de US$ 4,7 milhões reportado no 1º tri de 2025, embora ainda seja uma melhoria em relação ao prejuízo de US$ 12,6 milhões no 2º tri de 2024. O EBITDA ajustado alcançou US$ 31,9 milhões, crescendo 21% em relação ao ano anterior, com margem EBITDA ajustada de 31%.

O lucro por ação diluído ajustado da empresa permaneceu estável em US$ 0,07, igualando o período do ano anterior. Este desempenho ocorre em um contexto de investimento contínuo no desenvolvimento de produtos e aquisições estratégicas.

O slide a seguir resume as principais métricas financeiras do trimestre:

As ações da Certara fecharam a US$ 9,86 em 6 de agosto, com queda de 3,35% no dia, e o after-hours mostrou uma queda adicional de 0,51% para US$ 9,81. Isso representa uma queda significativa em relação ao preço de US$ 12,82 reportado após os resultados do 1º tri de 2025, sugerindo preocupações dos investidores apesar do crescimento da receita.

Análise por segmento

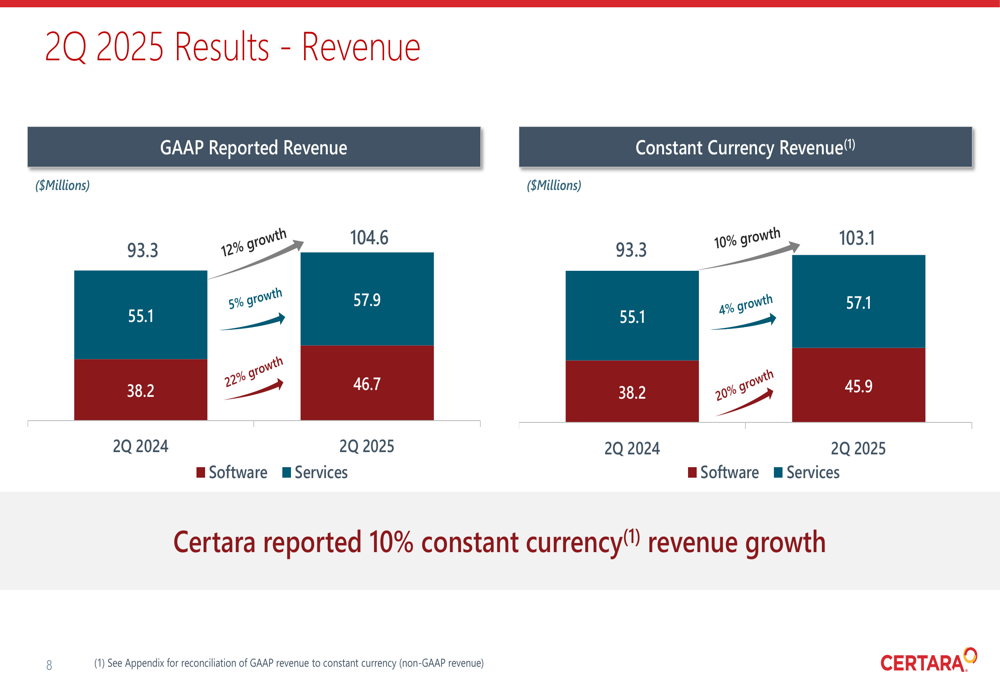

O desempenho da empresa mostrou uma clara divergência entre seus segmentos de software e serviços. A receita de software cresceu impressionantes 22% para US$ 46,7 milhões, enquanto a receita de serviços aumentou mais modestamente em 5% para US$ 57,9 milhões. Em moeda constante, software e serviços cresceram 20% e 4%, respectivamente.

Este detalhamento do desempenho da receita ilustra a força do segmento de software:

Os novos pedidos (bookings), um indicador antecedente da receita futura, aumentaram 13% em relação ao ano anterior, chegando a US$ 112,0 milhões. Os pedidos de software cresceram 11% para US$ 46,6 milhões, enquanto os pedidos de serviços aumentaram 15% para US$ 65,4 milhões. A empresa manteve uma saudável relação book-to-bill de 1,16x, indicando demanda contínua por suas soluções.

Um sinal positivo para o negócio de software foi a recuperação na Taxa de Retenção Líquida (NRR), que melhorou para 107,6% no 2º tri de 2025, em comparação com o mínimo de 102,4% no 1º tri de 2025. Esta métrica mede a capacidade da empresa de reter e expandir a receita de clientes de software existentes.

Impacto da aquisição e crescimento orgânico

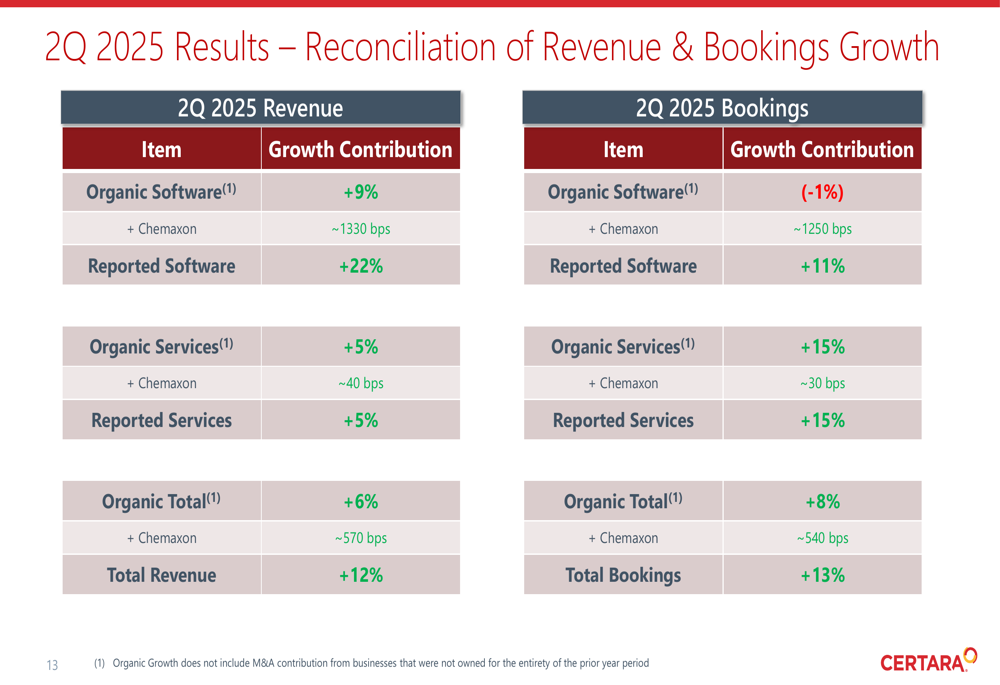

A apresentação forneceu transparência sobre o impacto da aquisição da Chemaxon nos números de crescimento da Certara. Enquanto a receita de software reportada cresceu 22%, o crescimento orgânico de software foi de 9%, com a Chemaxon contribuindo com aproximadamente 13 pontos percentuais para a taxa de crescimento. Da mesma forma, o crescimento total da receita de 12% consistiu em 6% de crescimento orgânico e cerca de 6 pontos percentuais da aquisição.

O slide a seguir detalha os componentes de crescimento orgânico versus crescimento impulsionado por aquisições:

Esta análise revela que, embora a aquisição da Chemaxon tenha impulsionado significativamente o crescimento da receita de software, o negócio orgânico continua a expandir a um ritmo saudável, particularmente em serviços, onde o crescimento orgânico de 15% nos pedidos sugere forte desempenho futuro.

Iniciativas estratégicas

A Certara destacou vários desenvolvimentos estratégicos durante o trimestre, incluindo o crescimento contínuo nos serviços de Farmacologia de Sistemas Quantitativos (QSP), estimulado pela orientação do FDA para anticorpos monoclonais. A empresa anunciou planos para lançar uma nova Plataforma de Software QSP chamada CertaraIQ no segundo semestre de 2025, expandindo seu portfólio de produtos.

Adicionalmente, a Certara assinou um acordo estratégico com o gigante farmacêutico Merck e lançou a versão 8.7 de sua plataforma Phoenix, demonstrando inovação contínua de produtos e engajamento com clientes.

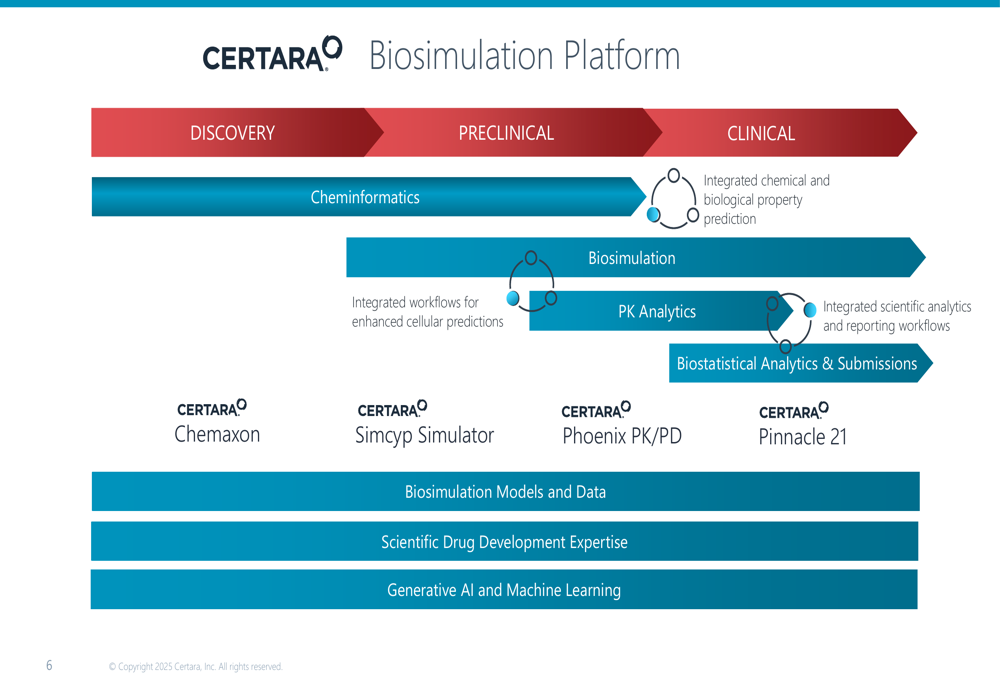

A plataforma de biossimulação da empresa abrange todo o processo de desenvolvimento de medicamentos, desde a descoberta até as fases clínicas:

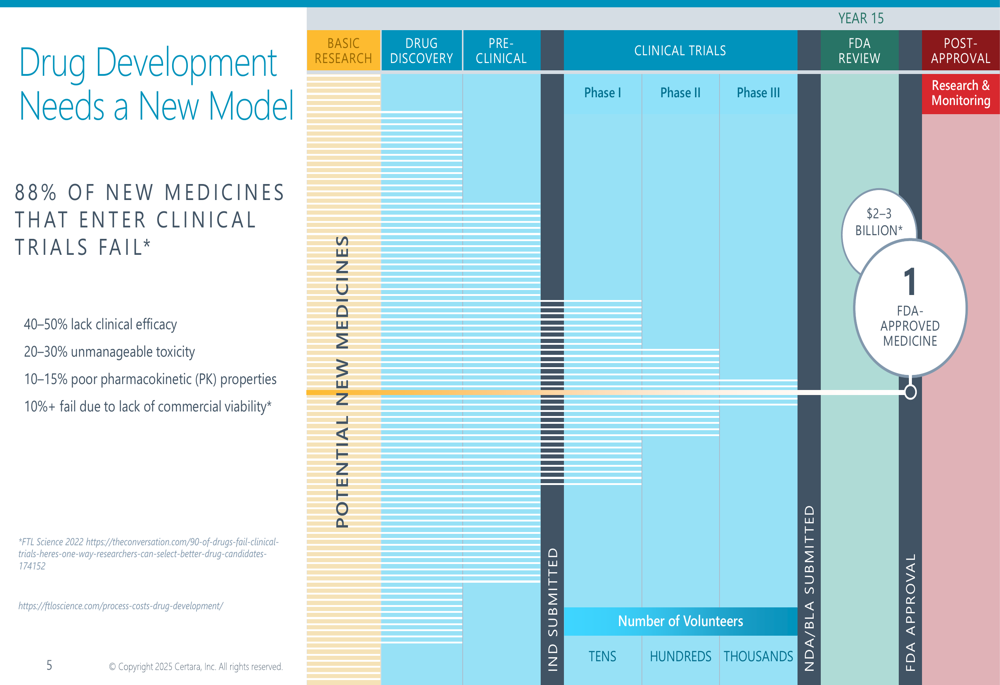

A Certara também apresentou dados mostrando que o desenvolvimento de medicamentos enfrenta desafios significativos, com 88% dos novos medicamentos que entram em ensaios clínicos acabando por falhar. Este contexto sublinha a proposta de valor da tecnologia de biossimulação da empresa, que visa melhorar as taxas de sucesso e reduzir os custos de desenvolvimento.

Como ilustrado neste slide detalhando os desafios no desenvolvimento de medicamentos:

Desempenho por segmento de clientes

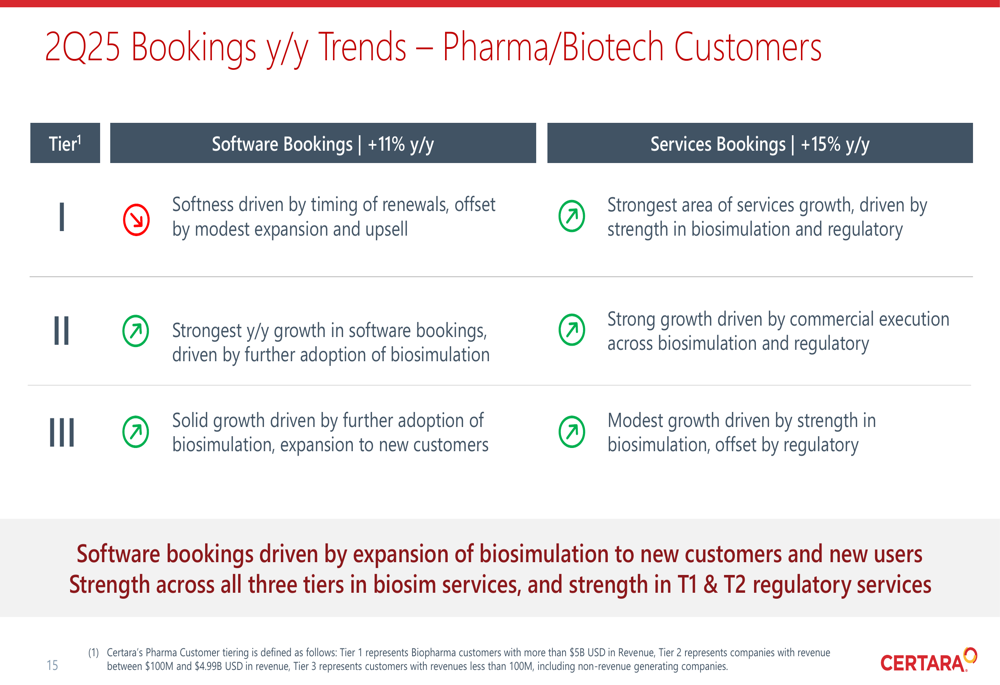

A apresentação forneceu insights sobre as tendências de pedidos em diferentes níveis de clientes. Empresas farmacêuticas de Nível 1 mostraram crescimento de 11% nos pedidos de software e 15% nos pedidos de serviços em relação ao ano anterior. Clientes de Nível 2 demonstraram o crescimento mais forte, particularmente na adoção de software, enquanto clientes de Nível 3 mostraram crescimento sólido em software, mas desempenho mais modesto em serviços.

Esta análise de segmentação oferece uma perspectiva valiosa sobre onde a Certara está ganhando mais tração:

Orientação futura

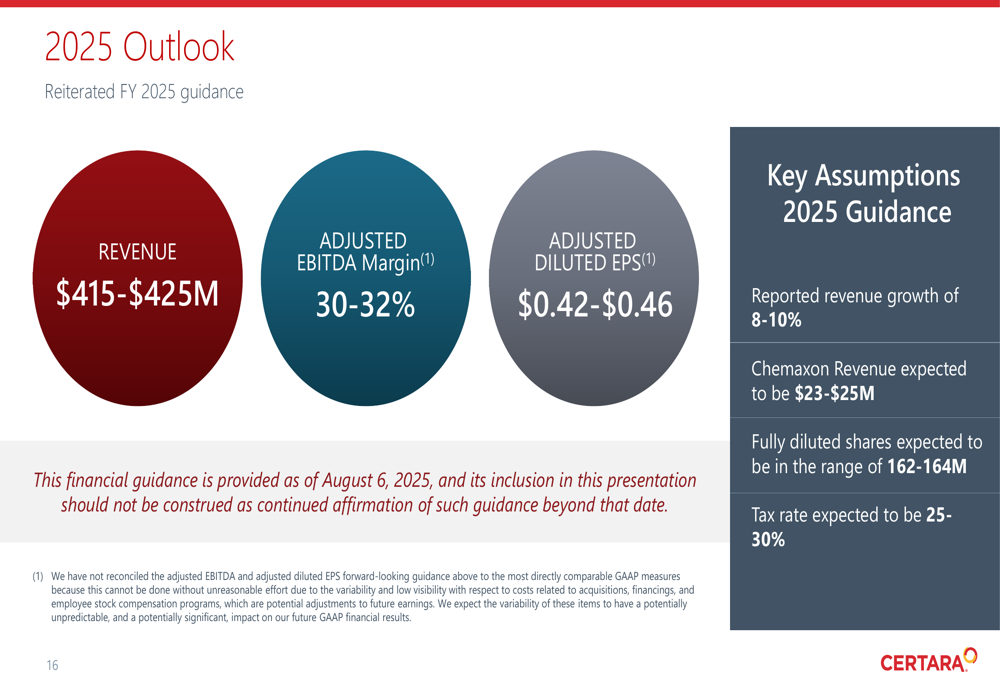

A Certara manteve sua orientação para o ano completo de 2025, projetando receita entre US$ 415-425 milhões (representando crescimento de 8-10%), margem EBITDA ajustada de 30-32%, e LPA diluído ajustado de US$ 0,42-US$ 0,46. A orientação inclui receita esperada de US$ 23-25 milhões da aquisição da Chemaxon.

O slide a seguir detalha as perspectivas da empresa para o restante de 2025:

Conclusão

Os resultados do 2º tri de 2025 da Certara apresentam um quadro misto: forte crescimento de receita e desempenho de pedidos, particularmente no segmento de software, mas uma mudança para prejuízo líquido após um primeiro trimestre lucrativo. A recuperação nas taxas de retenção de software e a consistente relação book-to-bill acima de 1,0 sugerem força subjacente do negócio, enquanto a contribuição significativa da aquisição da Chemaxon destaca o foco estratégico da empresa na expansão de seu portfólio tecnológico.

À medida que a empresa continua a investir em novos produtos como a próxima plataforma CertaraIQ e relacionamentos estratégicos com grandes empresas farmacêuticas, os investidores estarão observando atentamente para ver se a Certara consegue traduzir seus crescentes pedidos em lucratividade melhorada nos próximos trimestres. A recente queda no preço das ações sugere que o mercado permanece cauteloso apesar da história de crescimento da receita.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: