Bitcoin dispara acima de US$ 116 mil após discurso de Powell e ganha fôlego

Introdução e contexto de mercado

A Halliburton Company (NYSE:HAL) apresentou recentemente seus resultados do segundo trimestre de 2025, destacando o crescimento internacional e forte geração de fluxo de caixa, apesar de não atingir as expectativas de lucros. A gigante de serviços petrolíferos reportou receita de US$ 5,51 bilhões, superando as previsões de US$ 5,41 bilhões, enquanto registrou lucro por ação de US$ 0,55, ligeiramente abaixo dos US$ 0,56 esperados.

As ações da empresa reagiram negativamente ao resultado abaixo do esperado, caindo 2,46% nas negociações pré-mercado após o anúncio, embora tenham se recuperado ligeiramente para US$ 21,35. Com um índice P/L atual de 8,77x, a Halliburton parece subvalorizada segundo alguns analistas, apesar de enfrentar desafios em certos mercados.

Destaques do desempenho trimestral

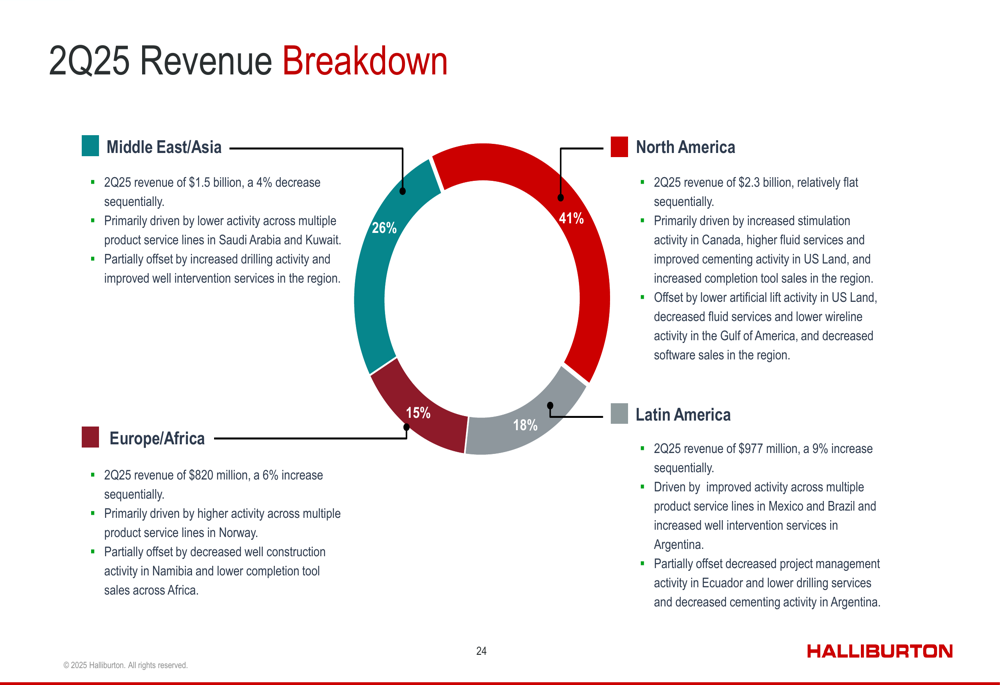

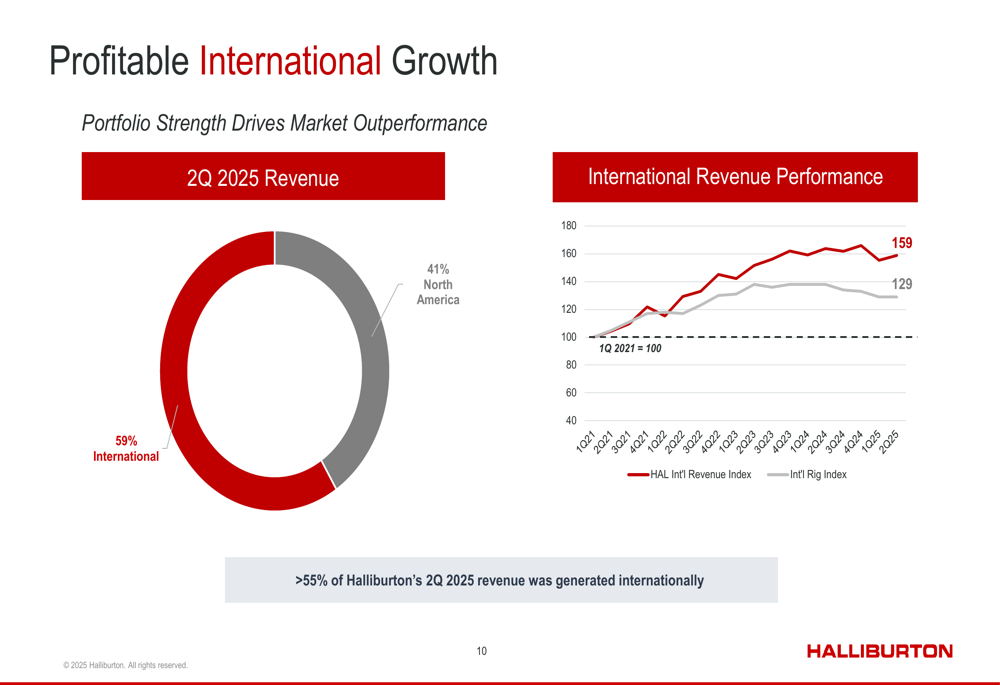

A divisão de receita do 2º tri 2025 da Halliburton mostra desempenho variado entre regiões, com operações internacionais representando agora 59% da receita total, comparado a 41% da América do Norte. Essa mudança reflete o foco estratégico da empresa no crescimento internacional.

Como mostrado na seguinte divisão regional de receita:

A receita da América do Norte permaneceu relativamente estável sequencialmente em US$ 2,3 bilhões, enquanto os mercados internacionais apresentaram resultados mistos. A América Latina entregou o desempenho mais forte com um aumento sequencial de 9% para US$ 977 milhões, seguida pela Europa/África com um aumento de 6% para US$ 820 milhões. No entanto, a região do Oriente Médio/Ásia experimentou uma queda sequencial de 4% para US$ 1,5 bilhão.

A receita internacional da empresa superou significativamente o crescimento da contagem de sondas internacionais desde o 1º tri de 2021, como ilustrado neste gráfico de desempenho:

O CEO Jeff Miller enfatizou a resiliência da empresa durante a teleconferência de resultados, afirmando: "Apesar dos ciclos da indústria, acredito que os fundamentos da demanda permanecem fortes tanto para petróleo quanto para gás." Ele também destacou as vantagens tecnológicas da Halliburton como um diferencial chave no mercado.

Prioridades estratégicas e investimentos em tecnologia

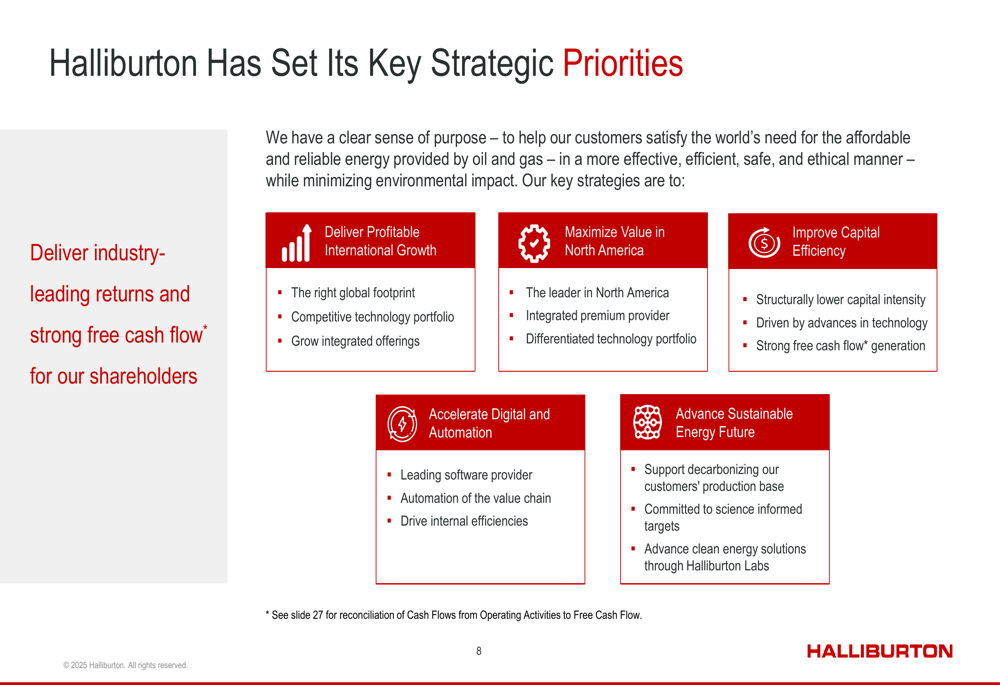

A Halliburton delineou cinco prioridades estratégicas principais que orientam suas operações e investimentos:

A empresa continua investindo em tecnologias inovadoras que impulsionam a eficiência operacional e sustentabilidade. Entre estas, destacam-se o Sistema de Fraturamento Elétrico Zeus™, que reduz emissões e custos operacionais, e o Serviço de Monitoramento de Fratura Sensori™, que otimiza a eficácia da fratura através de feedback contínuo do subsolo.

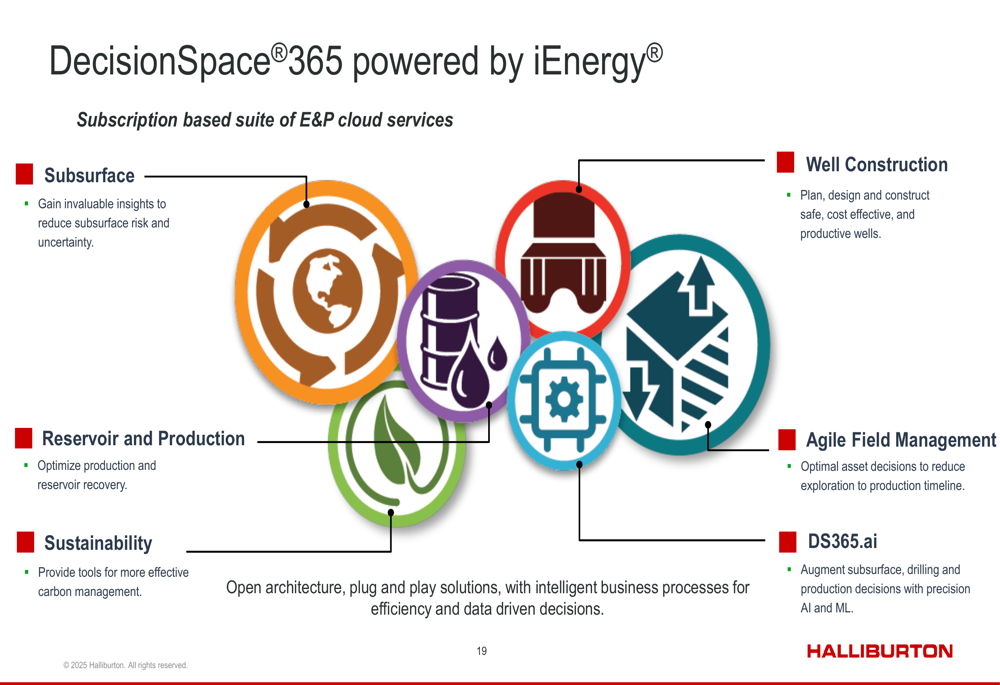

A transformação digital continua sendo uma prioridade, com a plataforma DecisionSpace®365 da empresa fornecendo soluções integradas em toda a cadeia de valor energética:

A sustentabilidade ambiental é cada vez mais central para a estratégia da Halliburton, com um compromisso de reduzir as emissões de Escopo 1 e Escopo 2 em 40% até 2035 a partir de sua linha de base de 2018. Isso se alinha com a mudança mais ampla do setor em direção a operações de baixo carbono, mantendo a confiabilidade energética.

Eficiência de capital e retornos aos acionistas

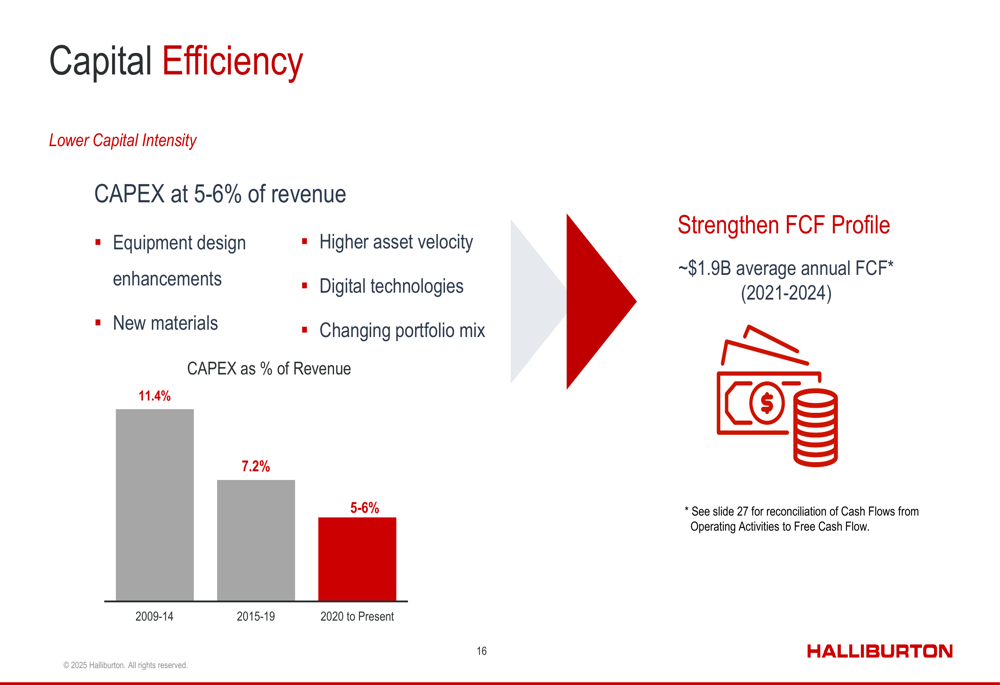

Um aspecto de destaque da apresentação da Halliburton foi sua melhor eficiência de capital, com despesas de capital mantidas em 5-6% da receita, significativamente abaixo dos 11,4% durante 2009-2014. Essa redução estrutural fortaleceu a geração de fluxo de caixa livre.

O gráfico a seguir ilustra essa tendência:

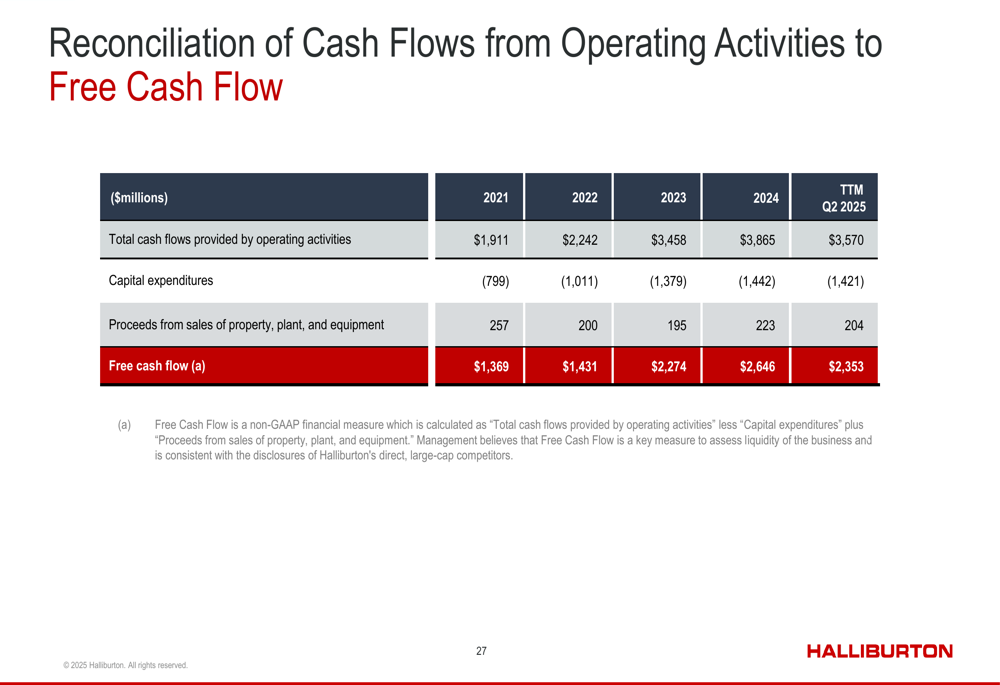

Para os doze meses encerrados no 2º tri de 2025, a Halliburton gerou US$ 2,35 bilhões em fluxo de caixa livre, calculado da seguinte forma:

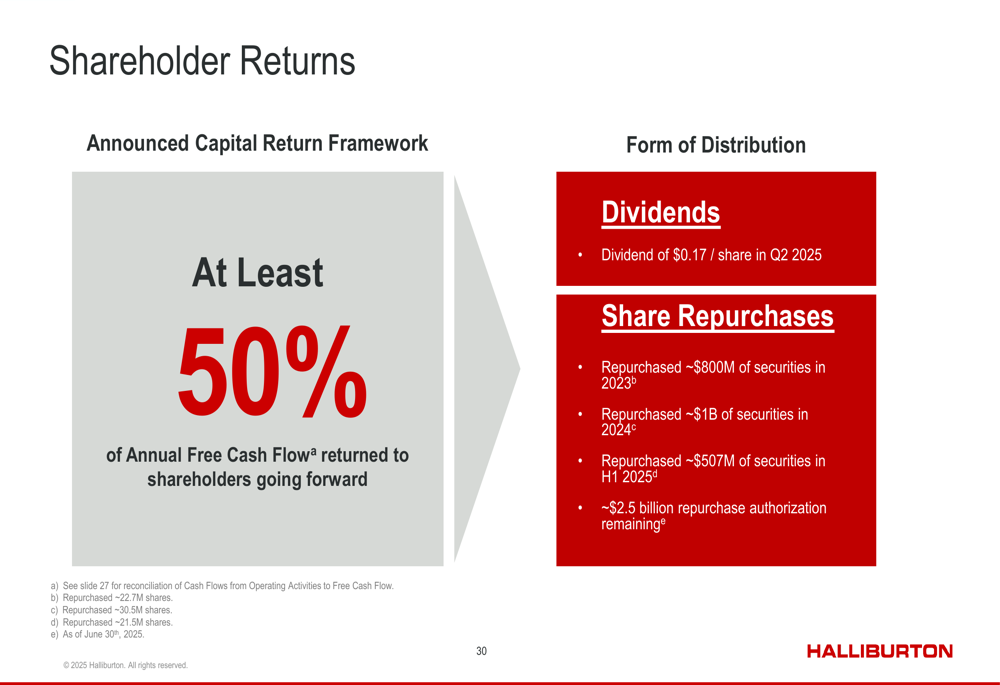

Esse forte fluxo de caixa sustenta o compromisso da Halliburton de retornar pelo menos 50% do fluxo de caixa livre anual aos acionistas por meio de dividendos e recompras de ações:

A empresa manteve seu dividendo trimestral em US$ 0,17 por ação para o 2º tri de 2025 e continuou seu programa de recompra de ações, comprando aproximadamente US$ 507 milhões em títulos durante o primeiro semestre de 2025. Isso segue recompras de aproximadamente US$ 1 bilhão em 2024 e US$ 800 milhões em 2023, com US$ 2,5 bilhões em autorização de recompra ainda restantes.

Declarações prospectivas

Apesar do fluxo de caixa positivo e do crescimento internacional, a Halliburton enfrenta desafios no curto prazo. A administração projeta uma diminuição na receita tanto para suas divisões de Completação e Produção quanto de Perfuração e Avaliação no 3º tri de 2025, com uma queda esperada de 1-3%. A empresa prevê receita relativamente estável no 4º tri de 2025.

Os principais riscos identificados incluem mercados de commodities voláteis influenciados por incertezas comerciais, cortes de produção da Opep+ impactando a dinâmica do mercado, e pressão sobre retornos econômicos na utilização de equipamentos. Esses fatores podem explicar a perspectiva cautelosa, apesar da forte posição financeira da empresa.

No entanto, a Halliburton mantém confiança em seu posicionamento competitivo como "a única empresa de serviços integrados com forte presença tanto na América do Norte quanto nos mercados internacionais". Espera-se que o foco da empresa em diferenciação tecnológica, execução operacional e disciplina financeira sustente o desempenho de longo prazo, mesmo em meio à volatilidade do mercado.

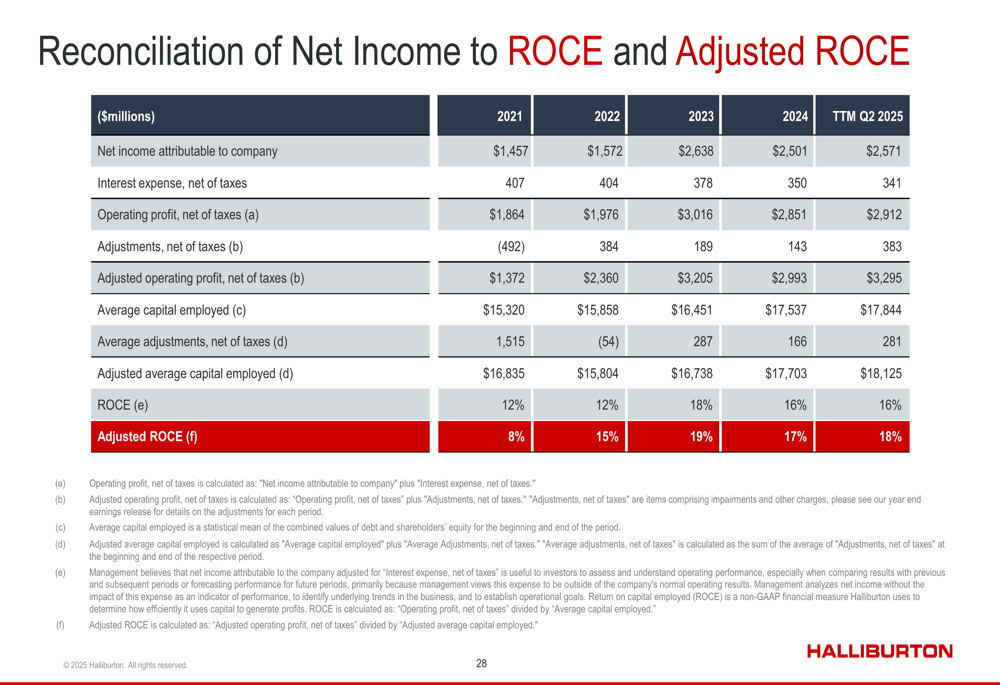

Com um retorno ajustado sobre o capital empregado de 18% para os doze meses encerrados no 2º tri de 2025, a Halliburton continua demonstrando forte eficiência operacional, apesar do ambiente desafiador do mercado.

À medida que a empresa navega por esses desafios, sua presença global em mais de 70 países e portfólio diversificado de serviços a posicionam para capitalizar oportunidades tanto nos mercados de energia tradicionais quanto emergentes.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: