Impacto econômico direto dos gastos com IA é "mais moderado do que frequentemente citado", diz BCA

Introdução e contexto de mercado

A MGIC Investment Corp (Nova York:MTG), uma das principais fornecedoras de seguro hipotecário privado, divulgou seu suplemento trimestral do 2º tri 2025 em 31.07.2025, revelando força contínua em sua carteira de seguros hipotecários. A apresentação segue um forte 1º tri, quando a empresa reportou lucro por ação de US$ 0,75, superando as expectativas dos analistas de US$ 0,69, e demonstra o foco contínuo da MGIC em manter alta qualidade de crédito enquanto gerencia efetivamente os riscos.

As ações da empresa fecharam em US$ 25,68 em 30.07.2025, com queda de 1,13% no dia, mas têm mostrado resiliência com seu preço atual bem acima da mínima de 52 semanas de US$ 21,94. A MGIC continua se beneficiando de um mercado imobiliário que favorece empréstimos para aquisição em vez de refinanciamento, com 92,8% de sua carteira consistindo em hipotecas para compra de imóveis.

Destaques da qualidade da carteira

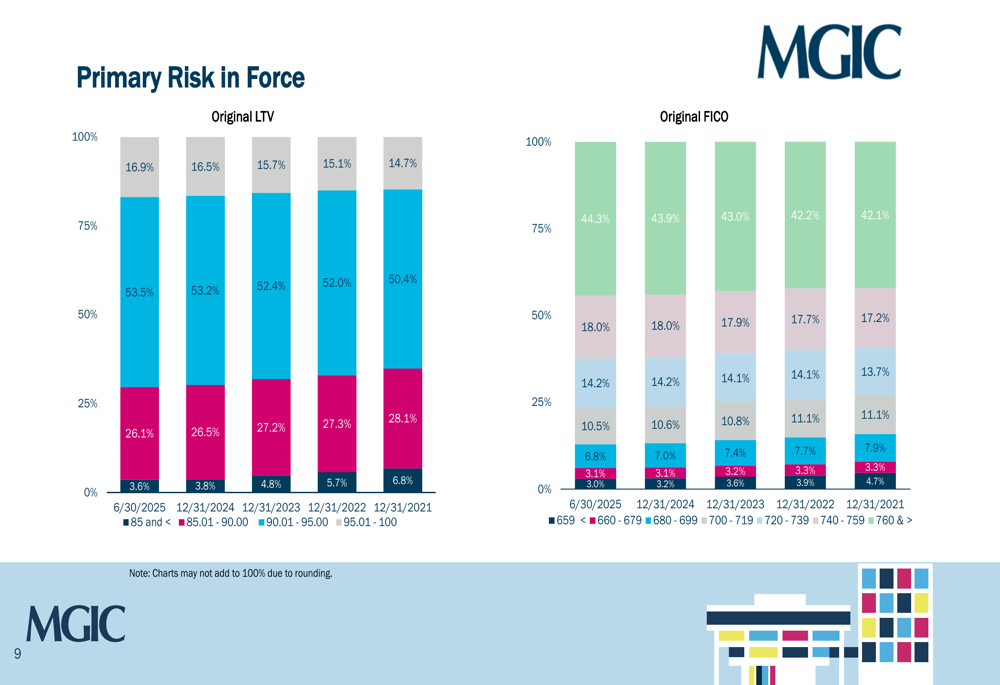

O risco primário em vigor da MGIC em 30.06.2025 demonstra forte qualidade de crédito com uma pontuação FICO média ponderada de 747. A carteira mostra uma distribuição saudável entre as faixas de crédito, com 44,3% do risco tendo pontuações FICO de 760 ou superior, indicando um foco em tomadores de alta qualidade.

Como mostrado no gráfico a seguir, que detalha a carteira por pontuações FICO e índices de empréstimo-valor (LTV):

A distribuição de empréstimo-valor da empresa mostra que 53,5% da carteira tem LTVs originais entre 90,01-95,00%, com apenas 16,9% tendo LTVs acima de 95%. Essa abordagem equilibrada ao risco é ainda mais respaldada pelo LTV médio ponderado da carteira de 93,3%.

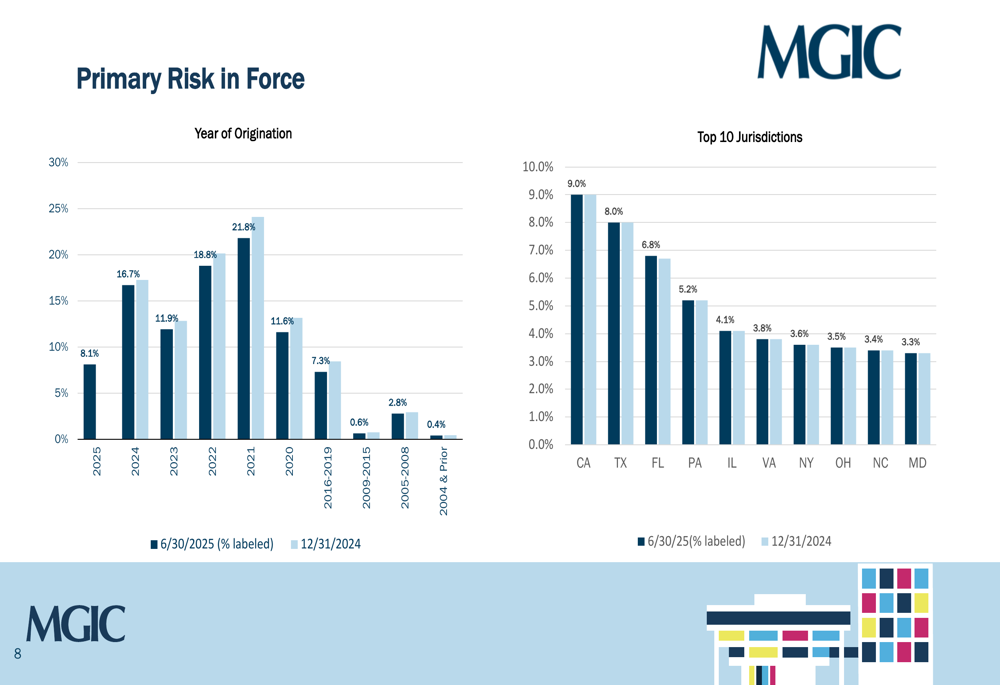

A carteira da MGIC é bem diversificada geograficamente, reduzindo o risco de concentração. A Califórnia representa a maior exposição estadual com 9,0%, seguida pelo Texas com 8,0% e Flórida com 6,8%. Essa distribuição geográfica ajuda a mitigar riscos econômicos regionais.

O gráfico a seguir ilustra a distribuição de risco da empresa por ano de origem e jurisdição geográfica:

A carteira é predominantemente composta por safras recentes, com empréstimos originados entre 2021-2025 representando 77,3% do risco em vigor. Essa concentração em safras mais novas é positiva, já que esses empréstimos foram subscritos durante um período de padrões de crédito mais rigorosos e valores imobiliários em alta.

Estratégia de gestão de risco

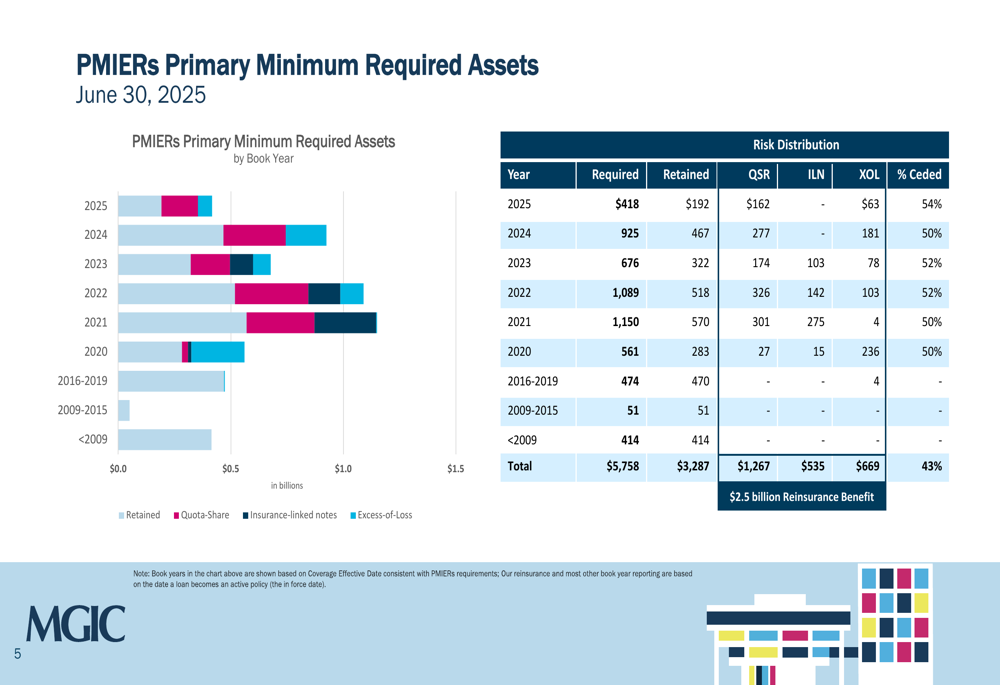

A abordagem da MGIC para gestão de risco é destacada em sua estratégia de conformidade com o PMIERs (Requisitos de Elegibilidade para Seguradoras Hipotecárias Privadas). A empresa mantém US$ 5.758 milhões em ativos exigidos, com 43% desse risco cedido através de várias estruturas de resseguro, incluindo quota-parte, notas vinculadas a seguros e cobertura de excesso de perda.

O gráfico a seguir detalha como a MGIC distribui seu risco entre diferentes estruturas de resseguro por ano de origem:

Esta estratégia de transferência de risco proporciona um benefício de resseguro de US$ 2,5 bilhões, melhorando a eficiência de capital da empresa e reduzindo a volatilidade. A abordagem varia por safra, com livros mais novos tendo percentuais de cessão mais altos – 54% para originações de 2025 e 50% para originações de 2024 – refletindo uma abordagem estratégica para gerenciar requisitos de capital em novos negócios.

Desempenho de inadimplência e perdas

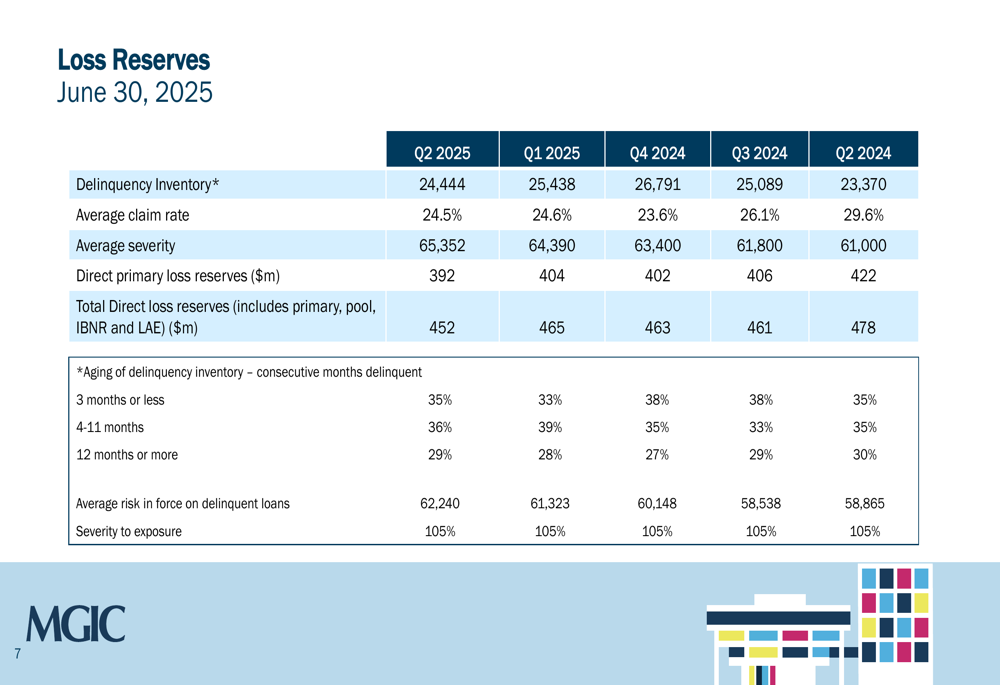

O desempenho de inadimplência da MGIC permanece forte, com uma taxa geral de inadimplência de 2,2% com base na contagem de empréstimos (1,9% com base no risco em vigor). A empresa reportou 24.444 empréstimos inadimplentes no 2º tri 2025, abaixo do pico de 26.791 no 4º trimestre de 2024.

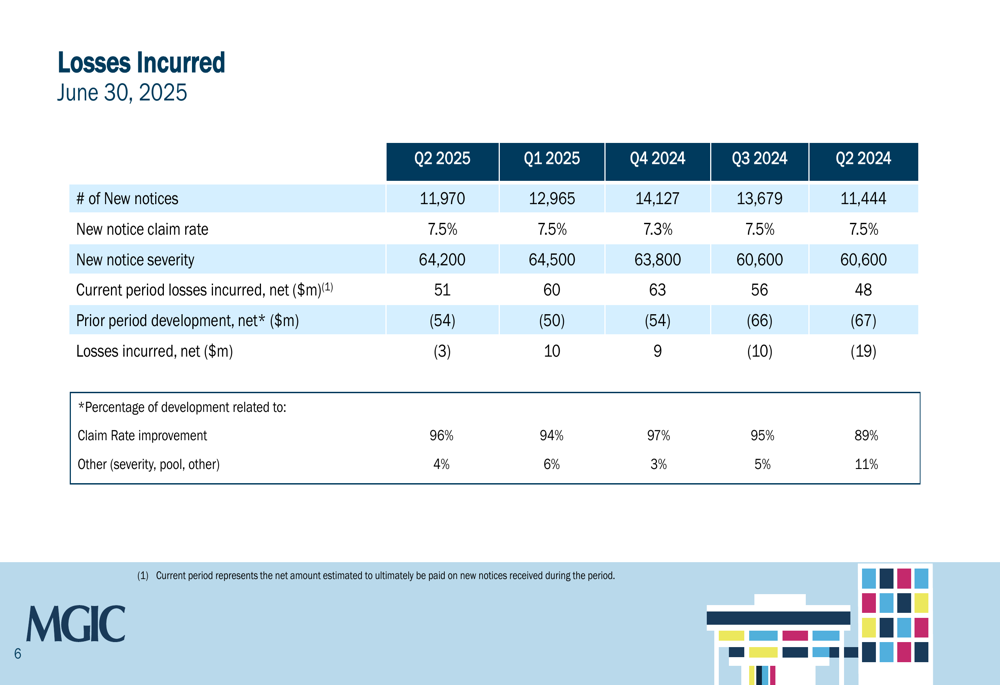

A experiência de perdas tem sido favorável, com perdas líquidas incorridas de US$ (3) milhões no 2º tri 2025, consistindo em US$ 51 milhões em perdas do período atual compensadas por US$ (54) milhões em desenvolvimento de períodos anteriores. Este desenvolvimento positivo sugere que as reservas previamente estabelecidas provaram ser conservadoras, já que a experiência real de sinistros tem sido melhor do que inicialmente antecipado.

O gráfico a seguir mostra a tendência trimestral nas perdas incorridas:

A taxa de novos avisos de sinistros da empresa permaneceu estável em 7,5% no 2º tri 2025, inalterada em relação ao 2º tri 2024, enquanto a severidade de novos avisos aumentou ligeiramente para US$ 64.200 de US$ 60.600 um ano antes.

As reservas para perdas da MGIC totalizaram US$ 452 milhões no 2º tri 2025, com US$ 392 milhões especificamente alocados para perdas primárias. A taxa média de sinistros em empréstimos inadimplentes foi de 24,5%, abaixo dos 29,6% no 2º tri 2024, refletindo expectativas melhoradas para taxas de recuperação.

A tabela a seguir fornece um detalhamento detalhado das reservas para perdas da empresa:

O envelhecimento do inventário de inadimplência mostra uma distribuição equilibrada, com 35% das inadimplências sendo de 3 meses ou menos, 36% entre 4-11 meses, e 29% sendo de 12 meses ou mais.

Posição de capital

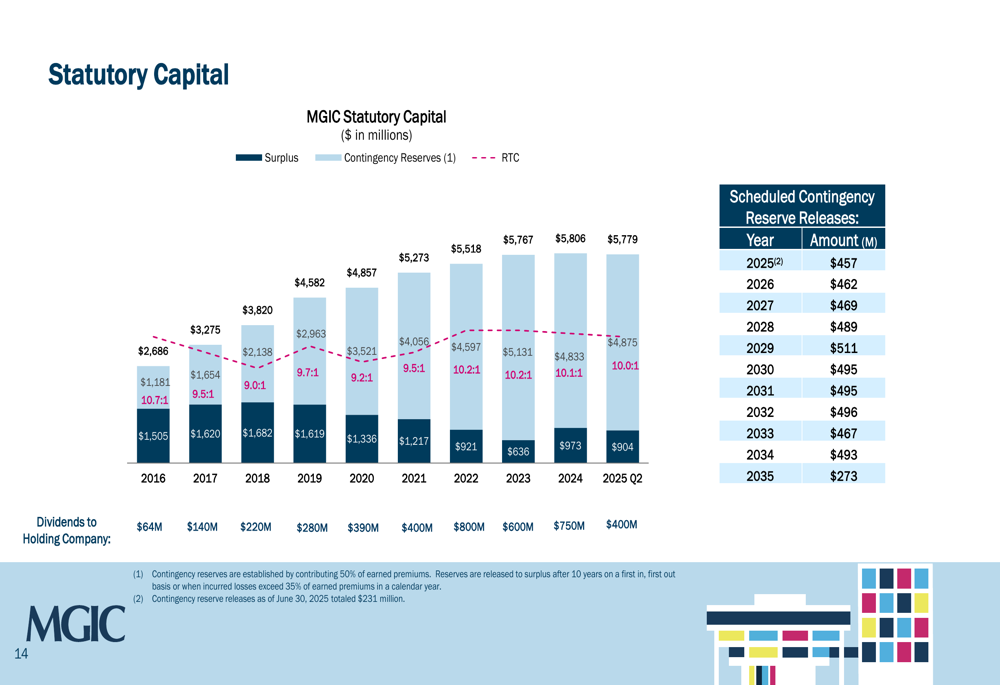

A MGIC mantém uma forte posição de capital, com capital estatutário substancial, incluindo excedente e reservas de contingência. A empresa tem liberações programadas de reservas de contingência de US$ 457 milhões para 2025, proporcionando flexibilidade financeira adicional.

O gráfico a seguir ilustra a posição de capital estatutário da empresa e futuras liberações de reservas de contingência:

Esta forte posição de capital alinha-se com as ações favoráveis aos acionistas observadas no 1º tri 2025, incluindo recompras de ações e aumentos de dividendos. A MGIC manteve uma sequência de 6 anos de aumentos de dividendos, demonstrando confiança em sua força financeira e compromisso com retornos aos acionistas.

Declarações prospectivas

Com base na composição da carteira e nas métricas de desempenho apresentadas, a MGIC parece bem posicionada para navegar no ambiente atual do mercado imobiliário. A concentração em empréstimos para aquisição (92,8%) em vez de refinanciamentos sugere que a empresa é menos vulnerável às flutuações das taxas de juros que afetam a atividade de refinanciamento.

A alta qualidade de crédito da carteira, com 44,3% do risco tendo pontuações FICO acima de 760 e 98,4% sendo propriedades ocupadas pelos proprietários, proporciona uma proteção contra potenciais ventos econômicos contrários. Além disso, a estratégia eficaz de transferência de risco com 43% dos ativos exigidos cedidos ajuda a mitigar perdas potenciais.

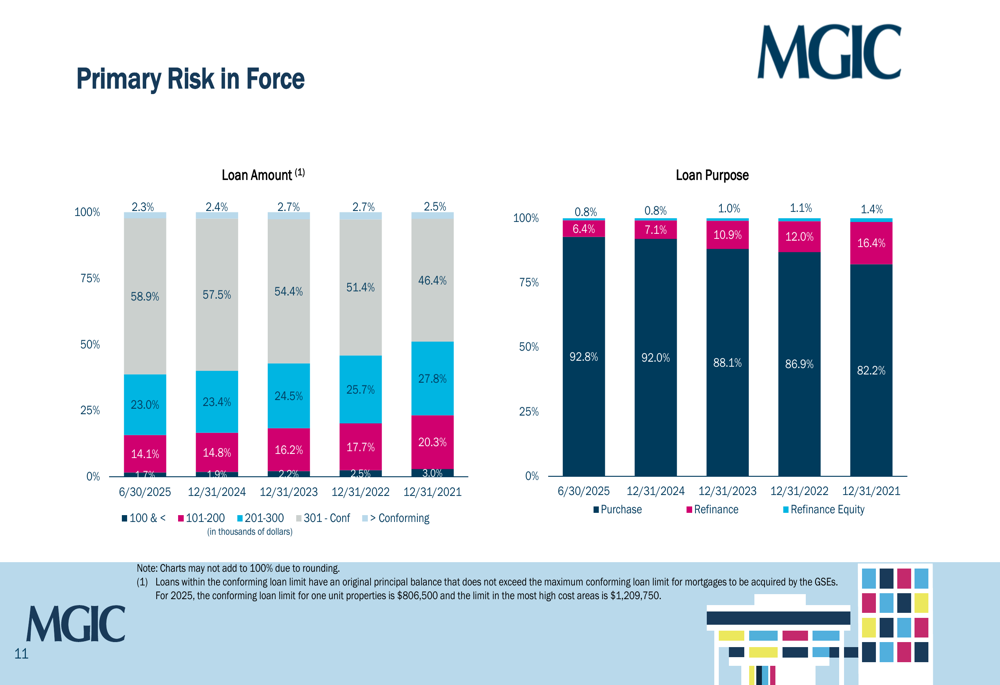

Como mostrado no gráfico a seguir, detalhando a finalidade do empréstimo e distribuição de valores:

O foco da empresa em valores de empréstimos convencionais (96% abaixo dos limites de conformidade) e empréstimos para aquisição sugere uma abordagem conservadora ao risco que deve servi-la bem se as condições econômicas se deteriorarem.

Durante a teleconferência de resultados do 1º tri 2025, o CEO Tim Mackie enfatizou a importância de construir relacionamentos com as principais partes interessadas, particularmente o novo Diretor da FHFA. Este engajamento regulatório, combinado com as fortes métricas financeiras apresentadas no suplemento do 2º tri 2025, indica que a MGIC está bem posicionada para manter sua liderança no setor de seguros hipotecários privados enquanto navega pelos desafios regulatórios e de mercado.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: