ÚLTIMAS HORAS: Assine InvestingPro com um super desconto na Oferta Relâmpago

Introdução e contexto de mercado

A CNO Financial Group (Nova York:CNO) apresentou seus resultados do segundo trimestre de 2025 em 28 de julho, destacando um crescimento consistente em métricas-chave enquanto mantém uma posição de capital sólida. A empresa reportou lucro por ação operacional de US$ 0,87 e um retorno operacional sobre o patrimônio líquido de 11,2%, excluindo itens significativos, demonstrando progresso em direção às suas metas de ROE de longo prazo.

Apesar dos resultados operacionais positivos, as ações da CNO mostraram reação mista do mercado, subindo 1,84% para US$ 39,40 durante a sessão regular de negociação em 14 de outubro, mas caindo 1,52% para US$ 38,80 nas negociações de pré-mercado no dia seguinte, sugerindo alguma cautela dos investidores apesar da narrativa de crescimento da empresa.

Destaques do desempenho trimestral

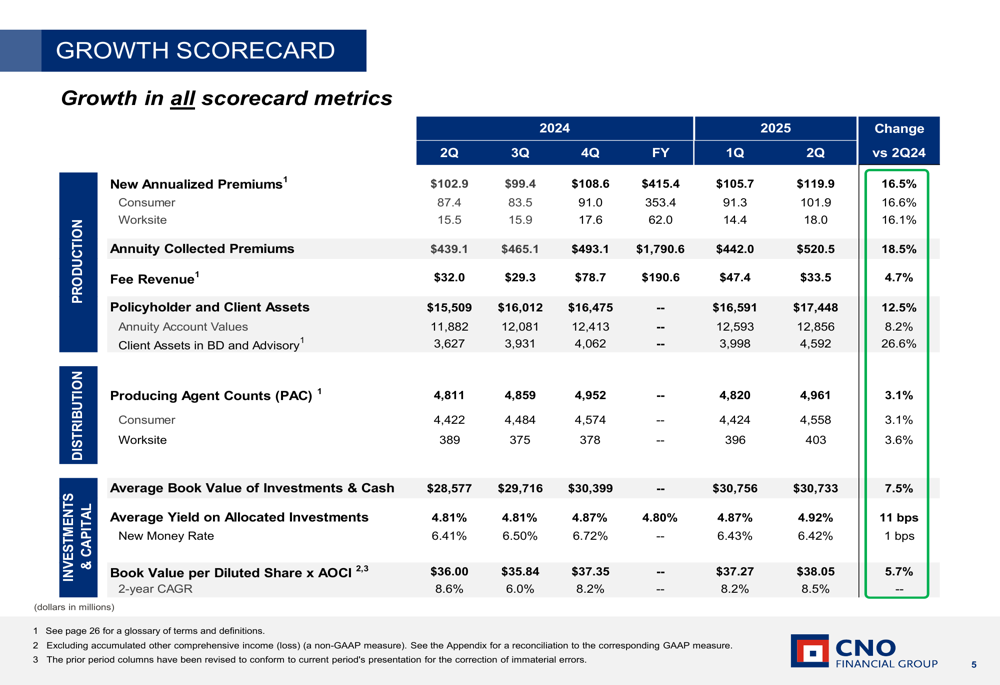

A CNO reportou seu 12º trimestre consecutivo de forte impulso nas vendas, com novos prêmios anualizados totais aumentando 16,5% em relação ao ano anterior, chegando a US$ 119,9 milhões. Os prêmios coletados de anuidades aumentaram 18,5% para US$ 520,5 milhões, enquanto a receita de taxas cresceu 4,7% para US$ 33,5 milhões.

Como mostrado no seguinte placar de crescimento, os ativos de segurados e clientes aumentaram 12,5% para US$ 17,4 bilhões, com crescimento particularmente forte nos ativos de clientes em corretagem e consultoria, que dispararam 26,6% para US$ 4,59 bilhões:

O número de agentes produtores da empresa cresceu pelo 10º trimestre consecutivo, aumentando 3,1% para 4.961 agentes. Esse crescimento na capacidade de distribuição ajudou a impulsionar o desempenho consistente de vendas em todas as linhas de produtos.

Análise financeira detalhada

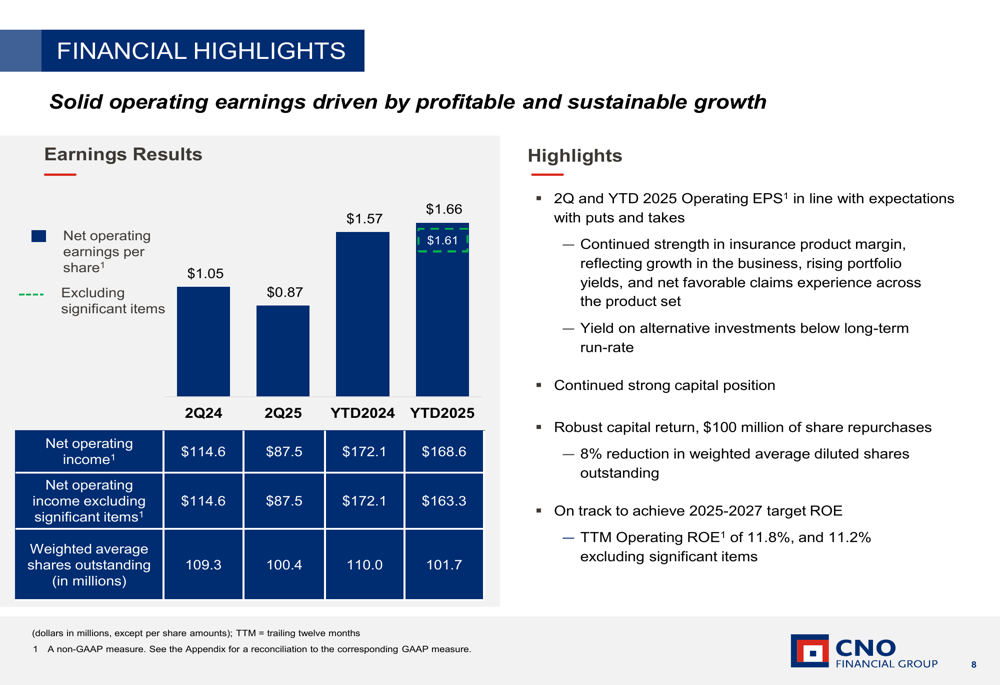

O lucro por ação operacional da CNO de US$ 0,87 para o 2º tri de 2025 estava alinhado com as expectativas da administração, embora abaixo dos US$ 1,05 no 2º tri de 2024. A empresa atribuiu isso a vários fatores compensatórios, incluindo fortes margens de produtos de seguro equilibradas por receita de investimentos alternativos abaixo das expectativas de taxa de longo prazo.

O gráfico a seguir ilustra o desempenho do lucro por ação operacional líquido da empresa:

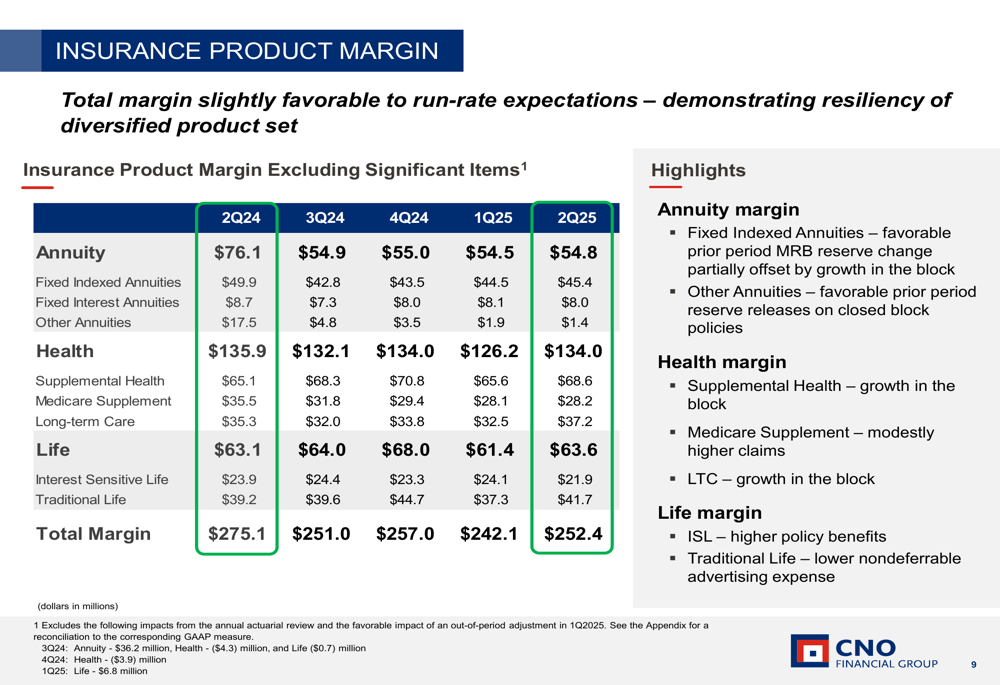

As margens de produtos de seguro demonstraram a resiliência do portfólio diversificado de produtos da CNO, com margem total de US$ 252,4 milhões em comparação com US$ 275,1 milhões no período do ano anterior. A saúde suplementar mostrou desempenho particularmente forte, com margens aumentando de US$ 65,1 milhões para US$ 68,6 milhões em relação ao ano anterior.

A divisão das margens de produtos de seguro por segmento fornece insights sobre o desempenho de diferentes linhas de produtos:

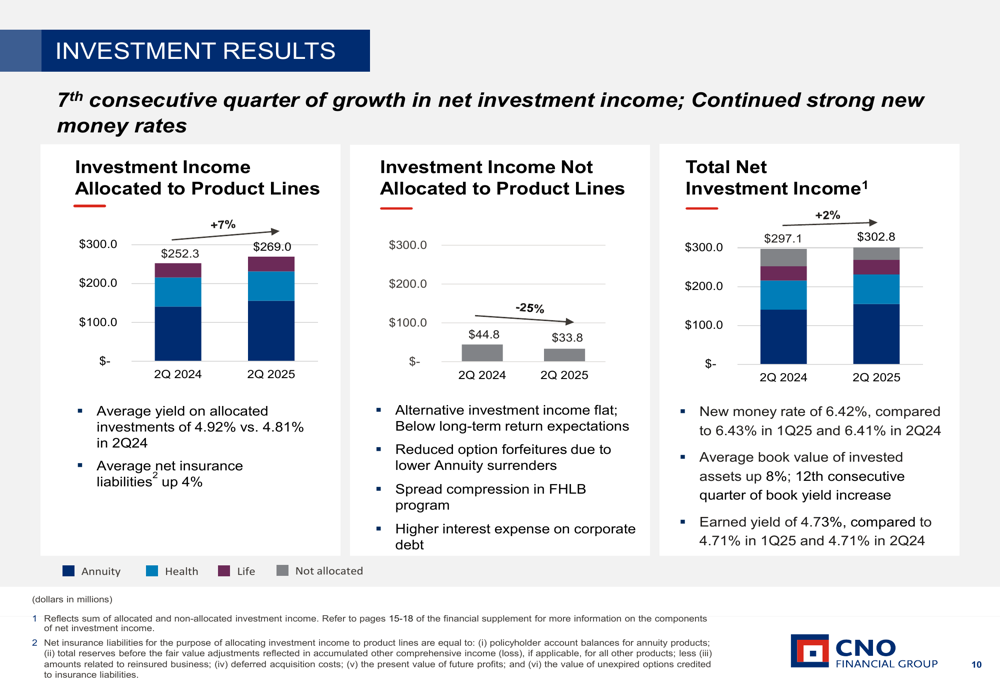

O desempenho de investimentos permaneceu sólido, com receita líquida de investimentos aumentando 2% em relação ao ano anterior para US$ 302,8 milhões. A empresa manteve uma forte taxa de novos investimentos de 6,42%, consistente com a taxa de 6,41% no 2º tri de 2024, marcando o 10º trimestre consecutivo com taxas acima de 6%.

O gráfico a seguir mostra os componentes da receita líquida de investimentos:

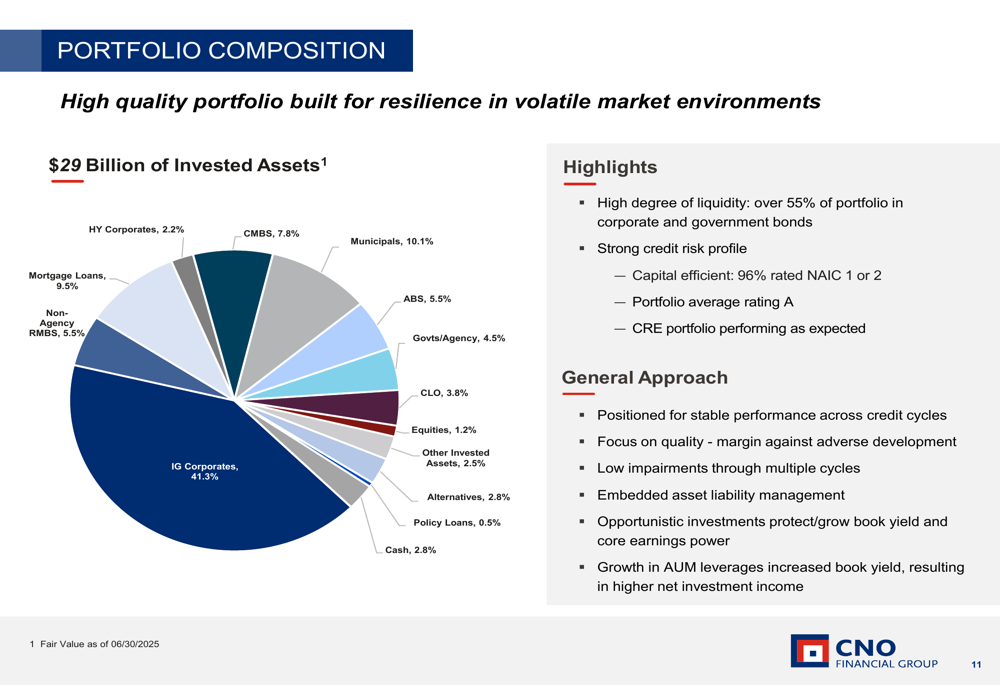

O portfólio de investimentos da CNO permanece de alta qualidade e diversificado, com 41,3% em corporativos de grau de investimento e alocações significativas para municipais (10,1%), empréstimos hipotecários (9,5%) e títulos lastreados em hipotecas comerciais (7,8%):

Iniciativas estratégicas

Os esforços de transformação digital da empresa continuam a gerar resultados, com canais web e digitais gerando 30% do total de vendas diretas ao consumidor, um aumento de 39% em relação ao ano anterior. Além disso, a CNO alcançou uma taxa de decisão instantânea de 89% nos negócios elegíveis de Seguro de Vida de Emissão Simplificada, um aumento de 12% em relação ao ano anterior.

A Divisão de Consumidores relatou seu 11º trimestre consecutivo de crescimento sustentado, com quase todos os produtos mostrando aumentos de dois dígitos. O NAP de vida cresceu 20%, impulsionado pelo NAP recorde direto ao consumidor (aumento de 29%), enquanto o NAP de saúde aumentou 13%.

Da mesma forma, a Divisão de Locais de Trabalho registrou seu 13º trimestre consecutivo de crescimento do NAP, com o NAP de vida aumentando 54% e o NAP de indenização hospitalar aumentando 22%. A expansão geográfica contribuiu com 25% do crescimento do NAP para a divisão no 2º tri de 2025.

O negócio de corretagem e consultoria de investimentos registrados da empresa mostrou um impulso particularmente forte, com ativos de clientes aumentando 27% em relação ao ano anterior para US$ 4,59 bilhões e o número de agentes registrados aumentando 6% para 759.

Declarações prospectivas

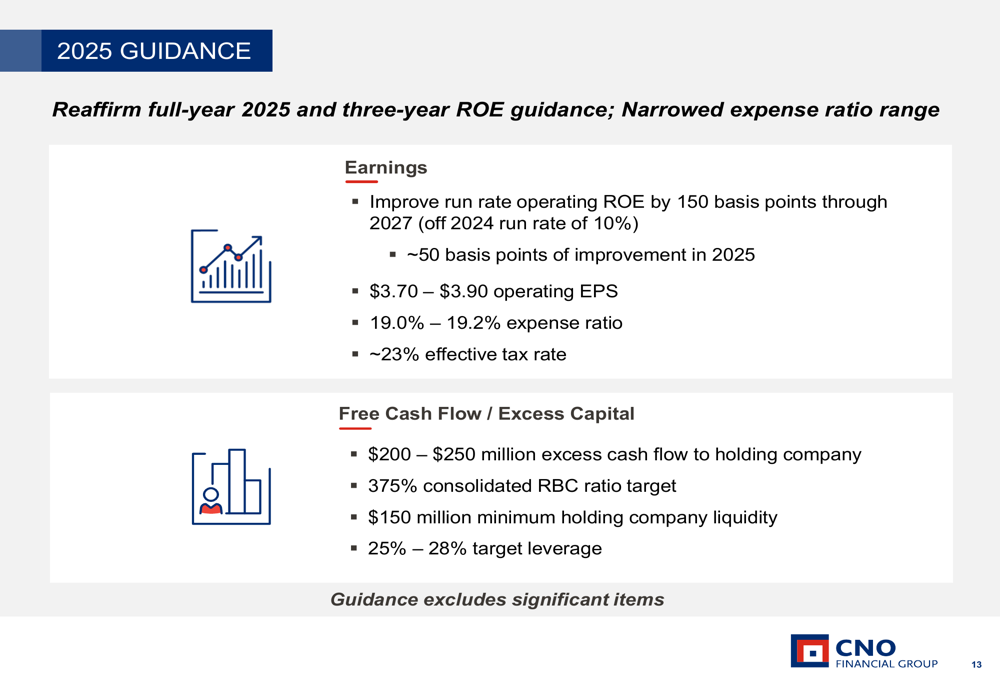

A CNO reafirmou sua orientação para o ano inteiro de 2025 e metas de ROE de três anos, enquanto reduziu sua faixa de índice de despesas. A empresa espera um LPA operacional de US$ 3,70-US$ 3,90 para 2025, com um índice de despesas de 19,0%-19,2% e uma taxa efetiva de impostos de aproximadamente 23%.

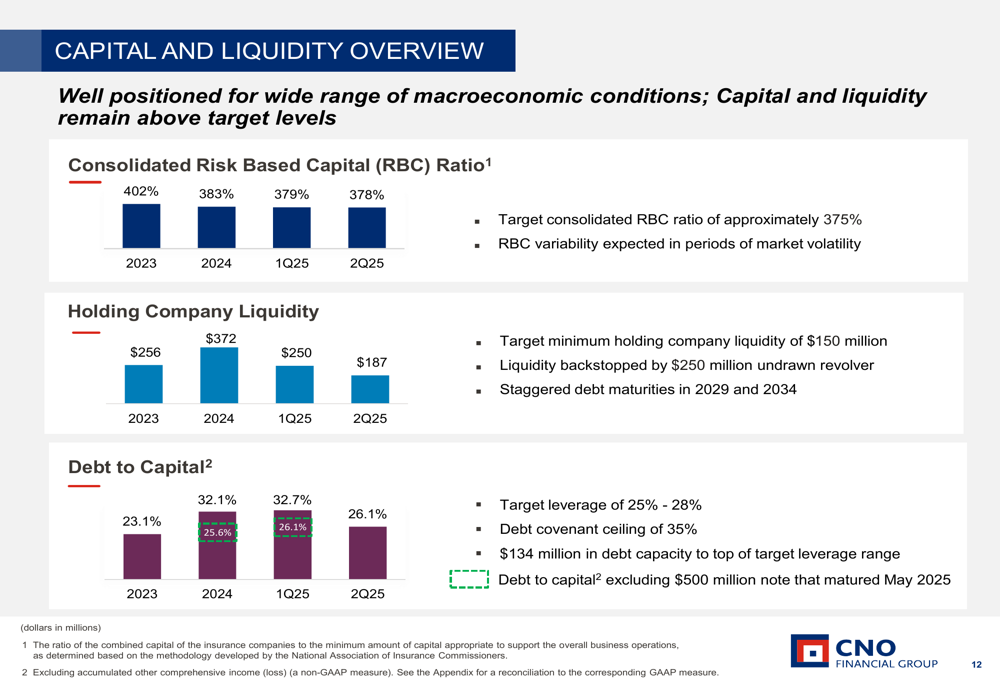

A posição de capital e liquidez permanece forte, com o índice RBC consolidado em 378% (versus uma meta de aproximadamente 375%), liquidez da holding em US$ 187 milhões (acima da meta mínima de US$ 150 milhões) e índice de dívida sobre capital em 26,1% (dentro da faixa alvo de 25%-28%):

Olhando para o futuro, a CNO visa melhorar seu ROE operacional de taxa corrente em 150 pontos base até 2027 (a partir de uma taxa corrente de 10% em 2024), com aproximadamente 50 pontos base de melhoria esperados em 2025:

A empresa planeja gerar US$ 200-US$ 250 milhões em fluxo de caixa excedente para a holding em 2025, apoiando retornos contínuos de capital aos acionistas. No 2º tri de 2025, a CNO retornou US$ 117 milhões aos acionistas, elevando o total do ano até o momento para US$ 234 milhões.

A administração destacou várias alavancas para impulsionar a melhoria do ROE operacional, incluindo a aceleração do crescimento de corretagem e consultoria, otimização do número e produtividade de agentes, refinamento da estrutura de capital e manutenção da disciplina de despesas.

Com seu foco exclusivo no mercado de renda média mal atendido, ventos demográficos significativos a favor e modelo de distribuição integrado, a CNO parece bem posicionada para continuar entregando crescimento enquanto melhora os retornos sobre o patrimônio líquido, apesar de potenciais desafios da volatilidade da margem do Suplemento Medicare e pressões competitivas no mercado de anuidades.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: