Lucrou com o recorde do Ibovespa? Desempenho dessas estratégias foi melhor

As ações da Payoneer Global Inc. (NASDAQ:PAYO) subiram 11,54% nas negociações pré-mercado após a empresa de pagamentos transfronteiriços apresentar seus resultados do 2º tri de 2025 em 6 de agosto, mostrando aceleração no crescimento da receita e fortes métricas de lucratividade. A recepção positiva vem após um 1º tri decepcionante, quando a empresa não atingiu as expectativas de lucro e suspendeu temporariamente suas projeções devido a preocupações sobre potenciais impactos tarifários.

Destaques do Desempenho Trimestral

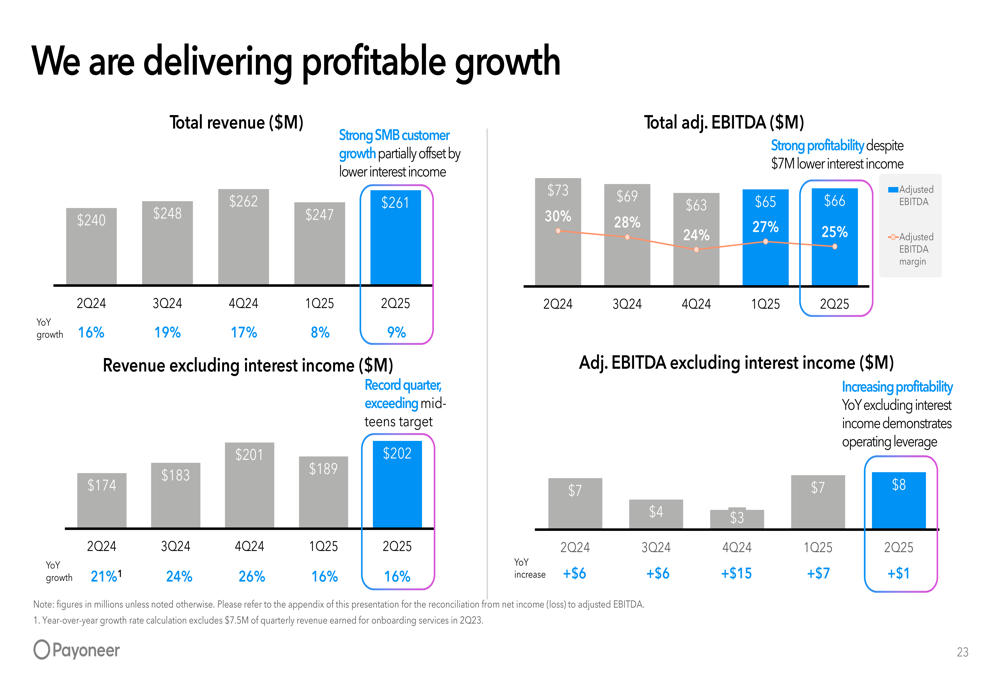

A Payoneer reportou receita de US$ 261 milhões no 2º tri de 2025, representando um crescimento de 9% em relação ao ano anterior. Mais importante, a receita excluindo a receita de juros alcançou US$ 202 milhões, crescendo impressionantes 16% em comparação com o mesmo período do ano passado. A empresa manteve sólida lucratividade com EBITDA ajustado de US$ 66 milhões, traduzindo-se em uma margem de 25%.

Como mostrado no gráfico a seguir de receita trimestral e métricas de lucratividade:

A taxa de captação de clientes PME da empresa continuou sua trajetória ascendente, atingindo 1,20% no 2º tri de 2025 em comparação com 1,11% no 2º tri de 2024. Essa melhoria reflete o foco estratégico da Payoneer em serviços de maior valor e estratégias de preços otimizadas.

"Estamos investindo no futuro do comércio, global, regulamentado, diversificado e impulsionado por empreendedores", enfatizou o CEO John Kaplan durante a teleconferência de resultados do 1º tri da empresa, uma estratégia que parece estar dando frutos nos resultados do 2º tri.

Iniciativas Estratégicas de Crescimento

A apresentação da Payoneer destacou sua jornada de três fases para se tornar a estrutura financeira abrangente para PMEs globais. Tendo se estabelecido como provedora de pagamentos transfronteiriços (2005-2017) e expandido para pagamentos B2B com capacidades adicionais (2018-2024), a empresa agora está focada em se tornar a solução financeira abrangente para PMEs transfronteiriças em todo o mundo.

A estratégia de crescimento da empresa centra-se em cinco pilares principais: priorizar perfis ideais de clientes, expandir em regiões mal atendidas, investir em produtos de alto valor, facilitar o acesso a soluções complementares e otimizar preços. Essa abordagem produziu resultados tangíveis, incluindo crescimento de 8% em perfis ideais de clientes (ICPs), aproximadamente 30% de crescimento de receita nas regiões APAC e LATAM, e 42% de crescimento em volume nos serviços B2B.

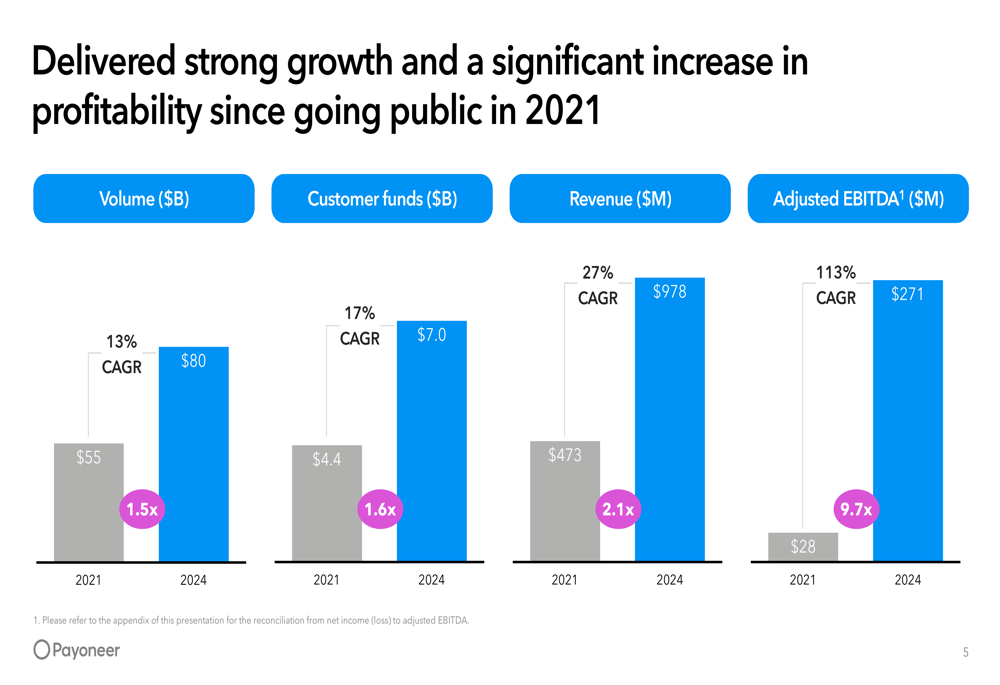

O gráfico a seguir ilustra a impressionante trajetória de crescimento da Payoneer desde que abriu capital em 2021:

Modelo de Negócios Diversificado

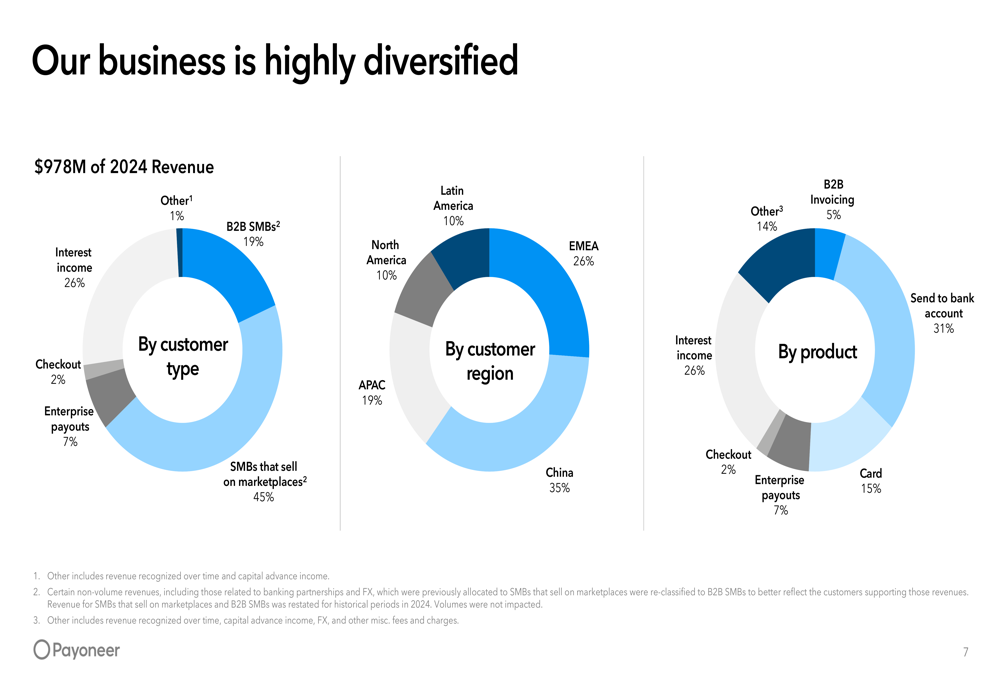

Um ponto forte do negócio da Payoneer é sua diversificação entre tipos de clientes, regiões e produtos. A receita de 2024 da empresa, de US$ 978 milhões, foi bem distribuída, reduzindo a dependência de qualquer segmento único de mercado.

A seguinte divisão mostra a diversificação de receita da Payoneer:

Essa diversificação ajuda a isolar a empresa de flutuações econômicas regionais e proporciona múltiplas avenidas de crescimento. Notavelmente, a empresa tem se concentrado na expansão em regiões com altas taxas de captação, como APAC e LATAM, que mostraram crescimento de receita de 27% e 31%, respectivamente, em comparação com apenas 6% na América do Norte.

Foco no Cliente e Expansão do ARPU

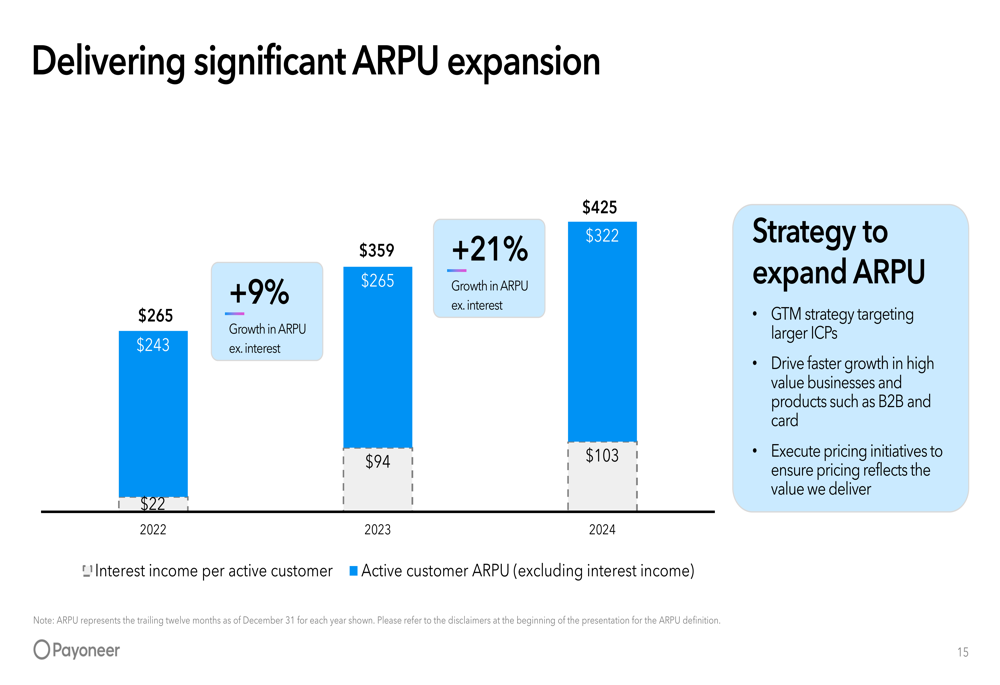

A Payoneer tem se concentrado estrategicamente em seus Perfis Ideais de Clientes (ICPs) - clientes que processam entre US$ 500-US$ 10.000 por mês e aqueles que processam mais de US$ 10.000 por mês. Esses segmentos geram aproximadamente 75% da receita total, apesar de representarem uma porção menor da base de clientes.

A empresa reportou 559.000 ICPs ativos no 2º tri de 2025, um aumento de 2% em relação ao ano anterior. Mais impressionante, a Payoneer alcançou uma expansão significativa do ARPU (Receita Média por Usuário), com o ARPU aumentando de US$ 265 em 2022 para US$ 425 em 2024.

O gráfico a seguir demonstra esse crescimento substancial do ARPU:

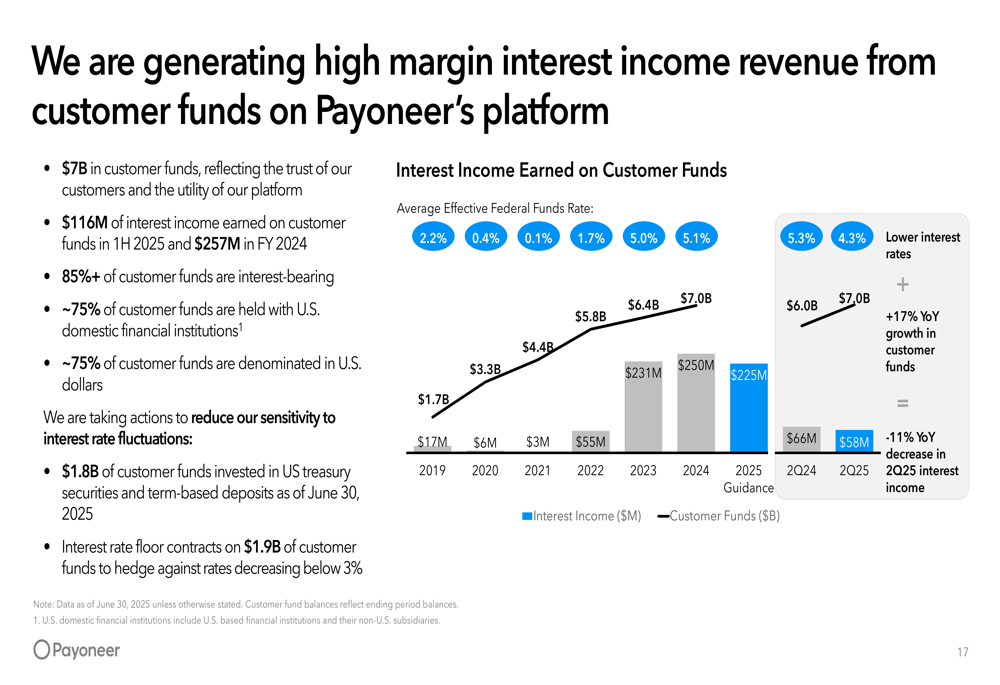

Receita de Juros como Impulsionador de Receita

Um componente cada vez mais importante do fluxo de receita da Payoneer é a receita de juros gerada a partir de fundos de clientes. Com US$ 7 bilhões em fundos de clientes, a empresa ganhou US$ 116 milhões em receita de juros durante o primeiro semestre de 2025 e US$ 257 milhões no ano fiscal de 2024.

O gráfico a seguir mostra o crescimento nos fundos de clientes e a correspondente receita de juros:

Para 2025, a Payoneer espera gerar US$ 225-US$ 250 milhões em receita de juros de aproximadamente US$ 7,0 bilhões em fundos de clientes, fornecendo uma fonte de receita estável ao lado de sua receita baseada em transações.

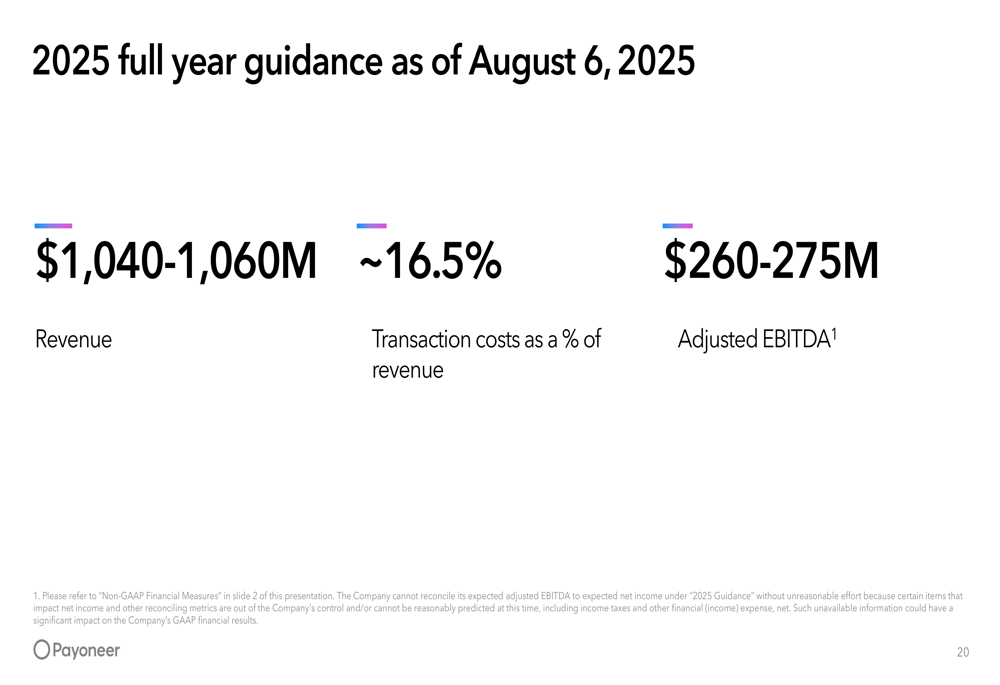

Projeções para 2025 e Perspectiva de Longo Prazo

Após suspender temporariamente suas projeções após os resultados do 1º tri devido a preocupações sobre potenciais impactos tarifários, a Payoneer restabeleceu sua projeção para o ano completo de 2025. A empresa agora projeta receita de US$ 1.040-1.060 milhões e EBITDA ajustado de US$ 260-275 milhões, com custos de transação estimados em aproximadamente 16,5% da receita.

Como mostrado no resumo das projeções:

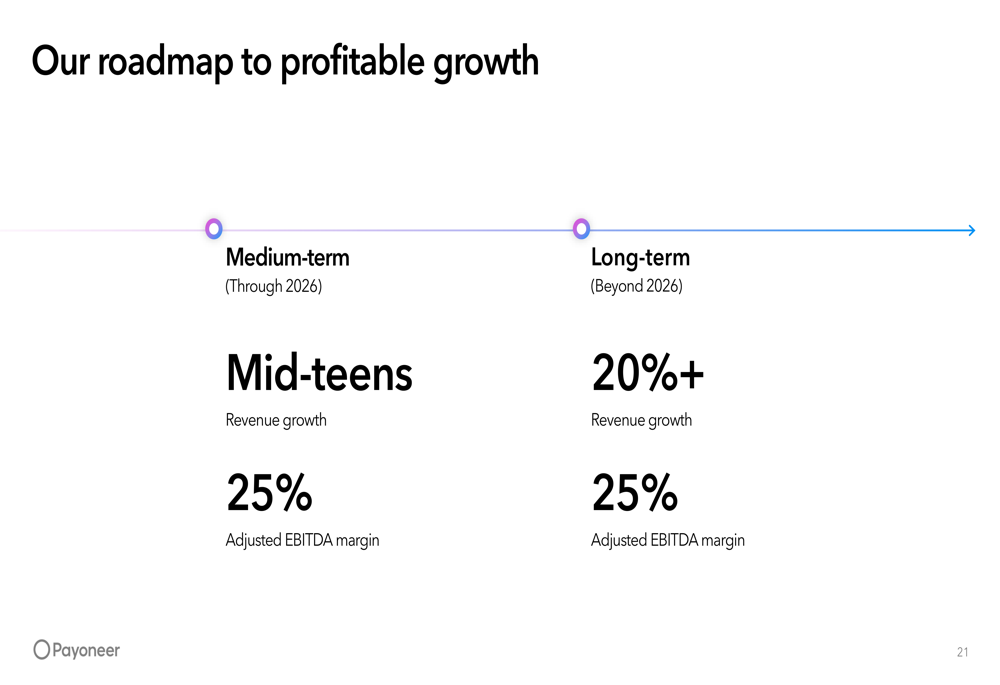

Olhando além de 2025, a Payoneer delineou metas ambiciosas, mas alcançáveis. Até 2026, a empresa visa um crescimento de receita de dois dígitos médios e uma margem de EBITDA ajustado de 25%. Além de 2026, visa um crescimento de receita de 20%+ enquanto mantém a margem de EBITDA ajustado de 25%.

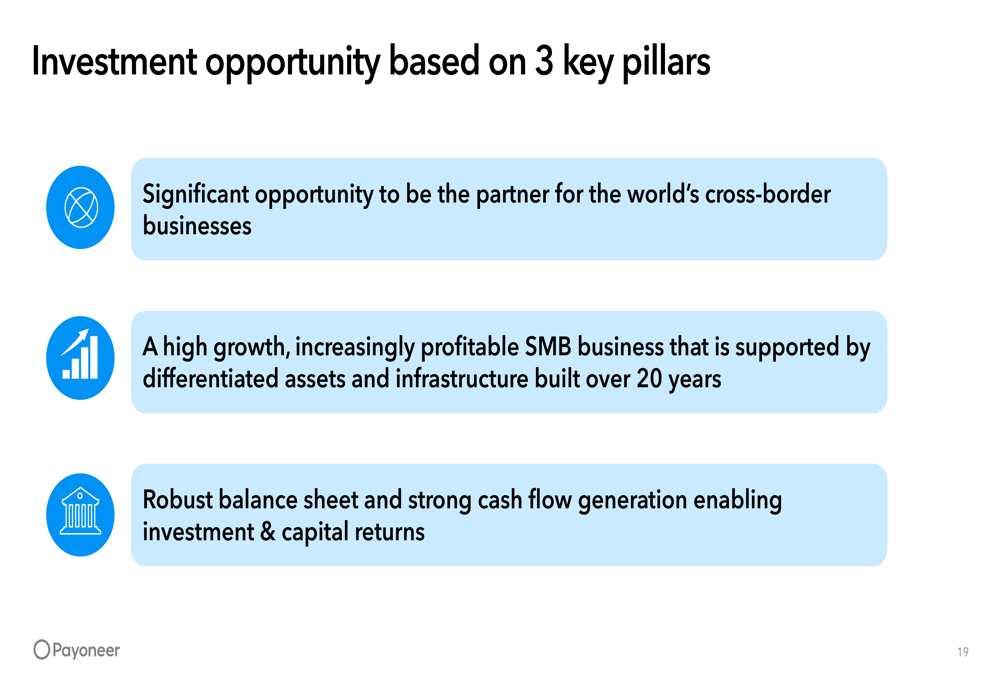

Tese de Investimento

A Payoneer apresenta um caso de investimento convincente baseado em três pilares principais: uma oportunidade significativa em pagamentos comerciais transfronteiriços, um negócio de PMEs de alto crescimento e cada vez mais lucrativo construído sobre infraestrutura diferenciada, e um balanço robusto com forte geração de fluxo de caixa.

O slide a seguir resume esta tese de investimento:

Reação do Mercado e Perspectivas

A reação positiva do mercado aos resultados do 2º tri da Payoneer, com ações subindo 11,54% nas negociações pré-mercado, sugere que os investidores estão tranquilizados pelo desempenho e projeções da empresa após a decepção do 1º tri. As ações, que haviam caído 33,2% nos últimos seis meses de acordo com relatórios anteriores, parecem estar recuperando impulso.

A capacidade da Payoneer de manter forte crescimento de receita enquanto gera lucratividade substancial a posiciona bem no competitivo cenário de fintechs. O foco da empresa em PMEs transfronteiriças, alcance global em mais de 190 países e conjunto de produtos em expansão proporcionam múltiplas avenidas para crescimento contínuo.

À medida que o comércio global continua a evoluir em meio a condições econômicas e ambientes regulatórios em mudança, o modelo de negócios diversificado e a forte posição financeira da Payoneer devem permitir que ela navegue por desafios enquanto capitaliza oportunidades de longo prazo no comércio digital e pagamentos transfronteiriços.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: