Ibovespa tem queda modesta após renovar recorde em dia com liquidez reduzida por feriado nos EUA

Introdução e contexto de mercado

A Teck Resources Ltd (Nova York:TECK) apresentou seus resultados do terceiro trimestre de 2025 em 22 de outubro, destacando um aumento de 19% no EBITDA ajustado em relação ao ano anterior, atingindo US$ 1,2 bilhão, impulsionado por preços mais altos de metais básicos e melhor desempenho operacional nas minas estabelecidas. As ações da empresa inicialmente subiram 1,31% na pré-abertura após o anúncio dos resultados, mas depois caíram 2,01% para US$ 42,84 durante a sessão regular.

A mineradora canadense está avançando com sua proposta de fusão de iguais com a Anglo American, que visa criar uma das cinco maiores produtoras globais de cobre. Este movimento estratégico ocorre em um momento em que a demanda por cobre continua crescendo, particularmente das economias asiáticas emergentes e das iniciativas de transição energética da China.

Destaques do desempenho trimestral

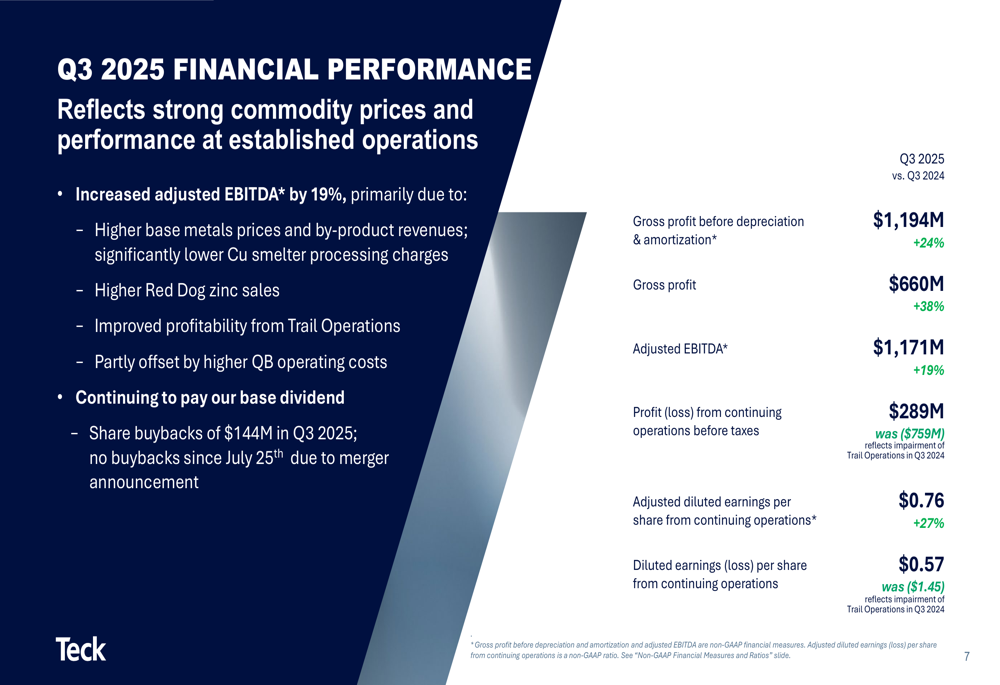

O desempenho financeiro da Teck mostrou melhoria significativa em métricas-chave em comparação com o mesmo período do ano passado. A empresa reportou lucro bruto antes de depreciação e amortização de US$ 1,19 bilhão, um aumento de 24% em relação ao ano anterior, enquanto o lucro bruto aumentou 38% para US$ 660 milhões. O lucro das operações continuadas antes dos impostos atingiu US$ 289 milhões, comparado a um prejuízo de US$ 759 milhões no 3º tri de 2024, que refletiu uma redução no valor das Operações Trail.

Como mostrado no seguinte resumo de desempenho financeiro, o lucro por ação diluído ajustado das operações continuadas aumentou 27% para US$ 0,76, superando significativamente as expectativas dos analistas de US$ 0,53:

A melhoria na lucratividade foi impulsionada por vários fatores, sendo os preços mais altos dos metais e o aumento dos volumes de vendas os principais contribuintes. O gráfico em cascata a seguir detalha os fatores específicos do aumento de US$ 185 milhões no EBITDA ajustado em comparação com o 3º tri de 2024:

Preços mais altos de produtos primários e subprodutos contribuíram com US$ 211 milhões, enquanto o aumento de volumes adicionou US$ 160 milhões. Esses ganhos foram parcialmente compensados por custos operacionais mais altos (-US$ 123 milhões) e aumento de royalties (-US$ 88 milhões).

Desempenho por segmento

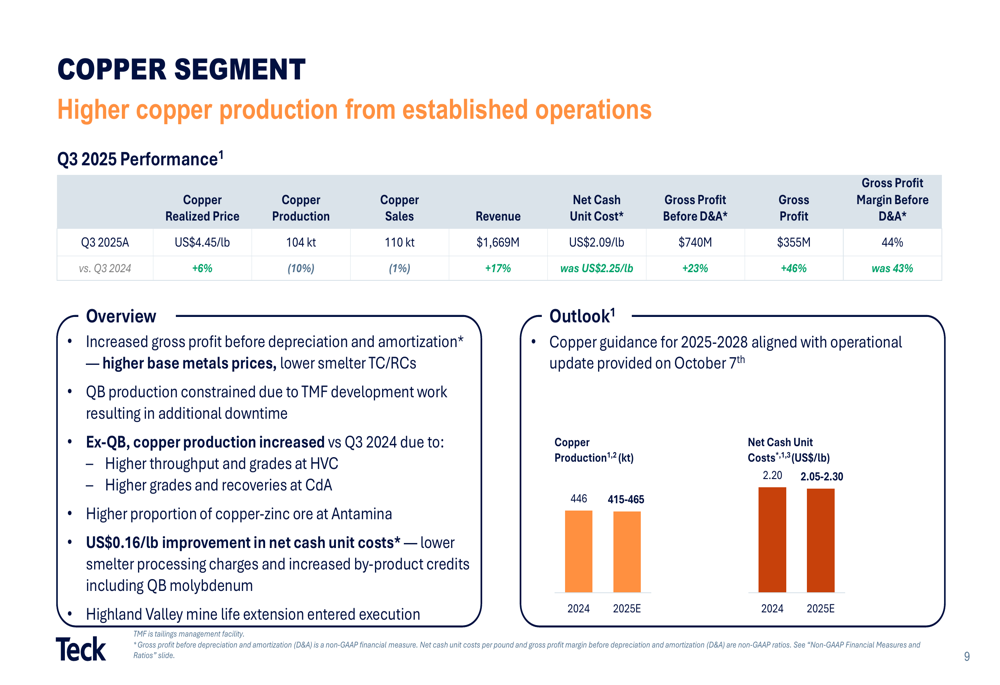

O segmento de cobre da Teck se beneficiou de preços realizados mais altos, que aumentaram 6% em relação ao ano anterior para US$ 4,45 por libra. Embora a produção de cobre tenha diminuído 10% para 104.000 toneladas, os custos unitários líquidos de caixa melhoraram para US$ 2,09 por libra, comparados a US$ 2,25 no mesmo período do ano anterior. Isso resultou em um aumento de 23% no lucro bruto antes de depreciação e amortização, atingindo US$ 740 milhões.

As métricas detalhadas de desempenho do segmento de cobre são ilustradas abaixo:

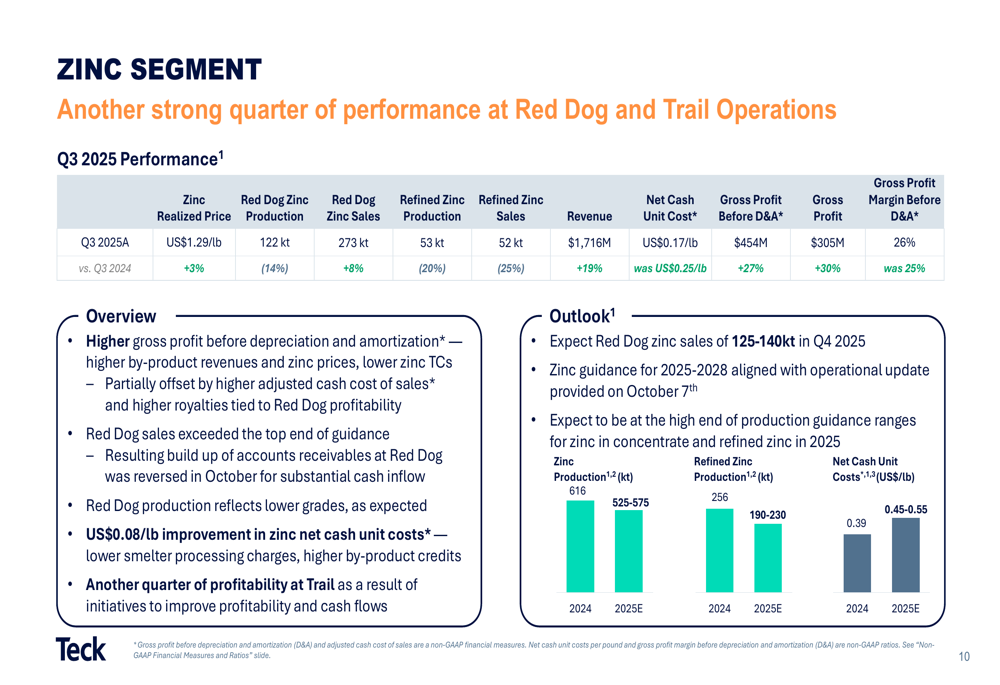

O segmento de zinco também apresentou resultados fortes, com as vendas de zinco de Red Dog aumentando 8% em relação ao ano anterior para 273.000 toneladas, apesar de uma queda de 14% na produção. Os preços realizados de zinco subiram 3% para US$ 1,29 por libra, enquanto os custos unitários líquidos de caixa melhoraram para US$ 0,17 por libra, comparados a US$ 0,25 no 3º tri de 2024. Esses fatores contribuíram para um aumento de 27% no lucro bruto antes de depreciação e amortização, atingindo US$ 454 milhões.

O desempenho do segmento de zinco é resumido no gráfico a seguir:

Iniciativas estratégicas

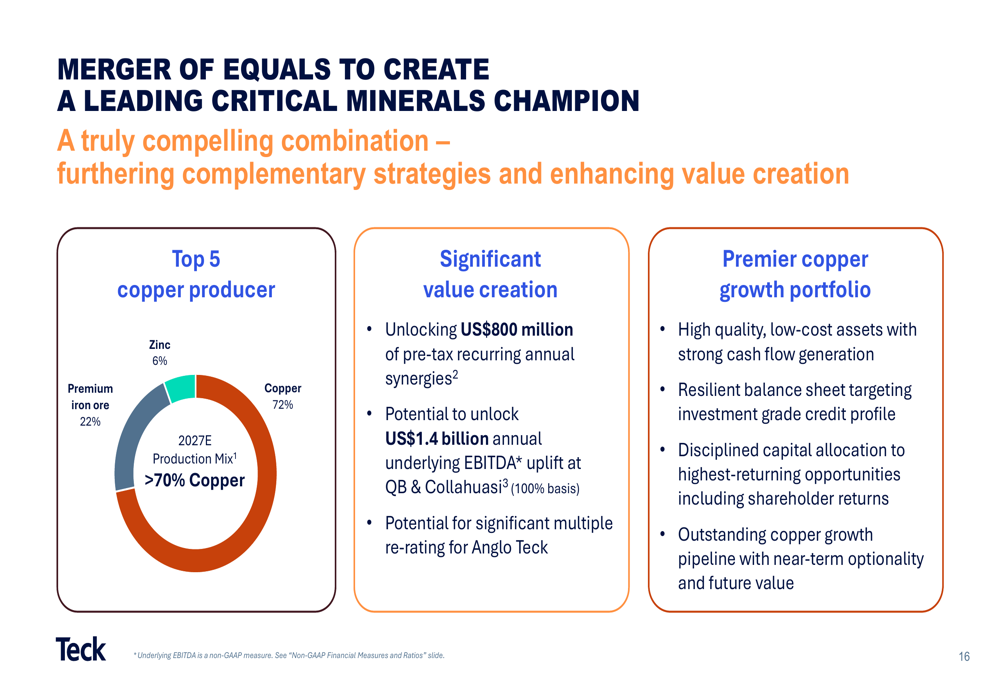

O desenvolvimento estratégico mais significativo anunciado pela Teck é a proposta de fusão com a Anglo American, que foi revelada em setembro de 2025. A transação está estruturada como uma fusão de iguais e espera-se que seja concluída dentro de 12-18 meses, sujeita à aprovação dos acionistas e reguladores.

A fusão visa criar uma empresa de mineração premium focada em cobre, com mais de 70% da produção vinda desse metal. A administração destacou os benefícios esperados, incluindo aproximadamente US$ 800 milhões em sinergias anuais e o potencial de liberar US$ 1,4 bilhão em aumento anual de EBITDA subjacente a partir da otimização das operações de Quebrada Blanca e Collahuasi.

A justificativa estratégica e os benefícios da fusão são ilustrados neste slide:

A Teck também anunciou a aprovação do projeto de extensão da vida útil da mina Highland Valley, que deve prolongar a vida deste ativo central de cobre. Os trabalhos iniciais neste projeto já estão em andamento.

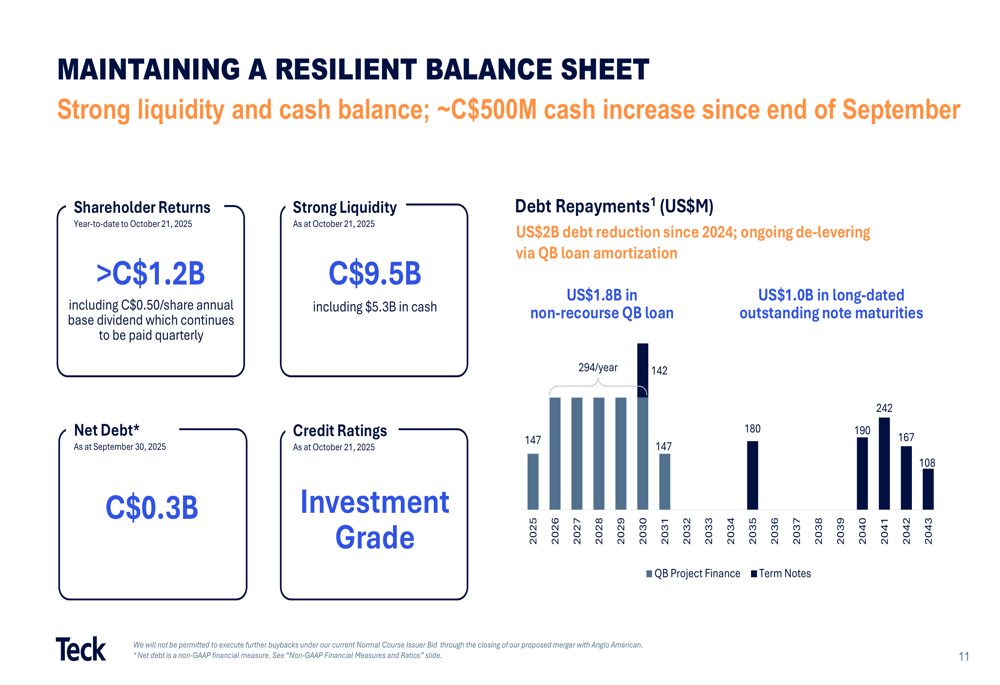

Solidez do balanço

A Teck manteve uma forte posição financeira com US$ 9,5 bilhões em liquidez em 21 de outubro de 2025, incluindo US$ 5,3 bilhões em caixa. A dívida líquida permaneceu baixa em C$ 0,3 bilhão em 30 de setembro de 2025, e a empresa manteve suas classificações de crédito de grau de investimento.

A empresa continuou a retornar capital aos acionistas, com retornos acumulados no ano excedendo C$ 1,2 bilhão, incluindo o dividendo base anual de C$ 0,50 por ação e recompras de ações de C$ 144 milhões no 3º tri de 2025. No entanto, as recompras foram suspensas desde 25 de julho devido ao anúncio da fusão.

O gráfico a seguir ilustra o perfil de vencimento da dívida e a posição de liquidez da Teck:

Desafios operacionais e plano de ação

Embora os resultados financeiros tenham sido fortes, a Teck continua enfrentando desafios operacionais em sua operação Quebrada Blanca (QB), onde a produção tem sido limitada pelo ritmo de desenvolvimento da Instalação de Gestão de Rejeitos (TMF). A empresa está implementando um plano de ação para resolver esses problemas, com vários objetivos de desenvolvimento de curto prazo já concluídos ou em andamento.

A disponibilidade do moinho em QB atingiu 87% no 3º tri de 2025, abaixo da disponibilidade projetada de 92%, enquanto a utilização real foi de apenas 70%. As recuperações de cobre também flutuaram, atingindo 81% no 3º tri de 2025, abaixo dos 85% no 4º tri de 2024.

A empresa atualizou sua orientação de produção para QB, considerando requisitos adicionais de desenvolvimento do TMF e premissas conservadoras de recuperação. Para 2026, a orientação de limite inferior assume 80% de disponibilidade do moinho com capacidade parcialmente limitada de 115.000 toneladas por dia, enquanto o limite superior assume 86% de disponibilidade do moinho com capacidade de 132.000 toneladas por dia.

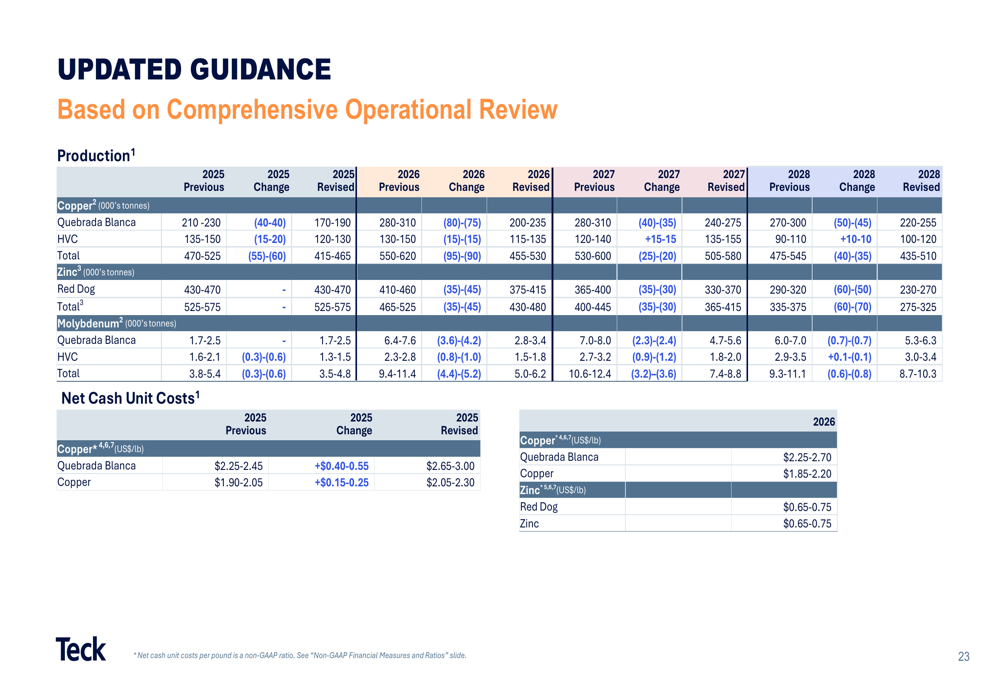

Orientação atualizada

A Teck forneceu uma orientação atualizada abrangente para suas operações até 2028. As estimativas revisadas refletem os desafios operacionais em QB e ajustes nos planos de mina em outros locais.

A tabela a seguir apresenta a orientação atualizada de produção e custos:

Para 2025, espera-se que a produção de cobre seja de 415.000-465.000 toneladas, com custos unitários líquidos de caixa de US$ 2,05-2,30 por libra. A produção de zinco está projetada em 525.000-575.000 toneladas, com custos unitários líquidos de caixa de US$ 0,15-0,25 por libra.

Perspectivas de mercado

A apresentação da Teck destacou fundamentos de longo prazo favoráveis para o cobre, impulsionados por tendências globais de eletrificação e pela liderança contínua da China na transição energética. A empresa observou que as economias asiáticas emergentes têm potencial significativo de crescimento para o consumo de cobre, com uso per capita ainda bem abaixo dos níveis de mercados desenvolvidos.

No curto prazo, as taxas de tratamento e refino de cobre permanecem excepcionalmente baixas em meio a interrupções de fornecimento, apoiando a lucratividade da Teck neste segmento. Para o zinco, as taxas de tratamento à vista estão subindo, mas permanecem baixas em relação às normas históricas.

A empresa também destacou a resiliência da China apesar de alguns desafios econômicos, com produção de eletricidade, exportações e produção industrial mostrando crescimento positivo ano a ano nos últimos meses.

Conclusão

A Teck Resources apresentou resultados financeiros fortes no 3º tri de 2025, com melhorias significativas na lucratividade impulsionadas por preços mais altos de metais e eficiências operacionais. A proposta de fusão com a Anglo American representa uma oportunidade transformadora para criar uma produtora global líder de cobre, posicionando a empresa para se beneficiar da crescente demanda por cobre na transição energética.

Embora os desafios operacionais persistam na operação Quebrada Blanca, a administração implementou um plano de ação abrangente e forneceu orientação atualizada que reflete uma perspectiva mais conservadora. Com um balanço forte e foco contínuo em retornos aos acionistas, a Teck parece bem posicionada para navegar por esses desafios enquanto busca suas iniciativas estratégicas de crescimento.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: