’FT’: Eduardo Bolsonaro prevê nova onda de sanções dos EUA ao País por julgamento de Bolsonaro

Introdução e contexto de mercado

A Vital Energy Inc (NASDAQ:VTLE) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 06.08.2025, destacando o foco da empresa na maximização do fluxo de caixa livre e na redução da dívida por meio de eficiências operacionais e otimização de custos. As ações da produtora focada na Bacia do Permiano fecharam a US$ 16,67 no dia da apresentação, com ganho de 1,56% no after-hours, ainda significativamente abaixo de sua máxima de 52 semanas de US$ 39,21.

A apresentação ocorre após a Vital Energy reportar lucros acima do esperado no 1º tri de 2025, de US$ 2,37 por ação em maio, embora a receita tenha ficado abaixo das previsões em US$ 512,18 milhões. A apresentação do 2º tri revela um foco maior na melhoria do balanço em meio à volatilidade contínua nos mercados de energia.

Destaques do desempenho trimestral

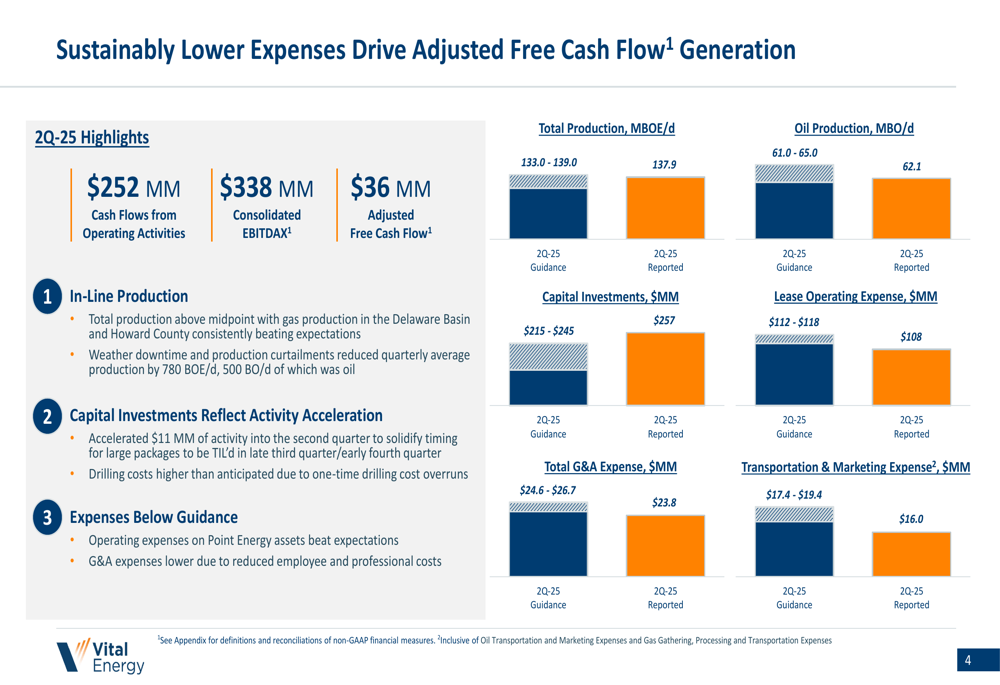

A Vital Energy reportou um sólido desempenho operacional no 2º tri de 2025, com produção total de 137,9 MBOE/d, superando o ponto médio da orientação, apesar das interrupções relacionadas ao clima que reduziram a produção média trimestral em 780 BOE/d. A produção de petróleo atingiu 62,1 MBO/d, dentro da faixa de orientação da empresa de 61,0-65,0 MBO/d.

A empresa gerou US$ 252 milhões em fluxos de caixa de atividades operacionais e US$ 338 milhões em EBITDAX consolidado durante o trimestre. O fluxo de caixa livre ajustado totalizou US$ 36 milhões, apoiando as iniciativas de redução de dívida da empresa.

Conforme mostrado no gráfico a seguir, comparando a orientação do 2º tri de 2025 com os resultados reportados:

Os investimentos de capital de US$ 257 milhões excederam a orientação de US$ 215-245 milhões devido à aceleração das atividades e a custos excedentes pontuais de perfuração. No entanto, a empresa alcançou resultados melhores que o esperado em despesas operacionais, com despesas de arrendamento operacional, despesas G&A e despesas de transporte e marketing, todas abaixo da orientação.

Iniciativas de otimização de custos

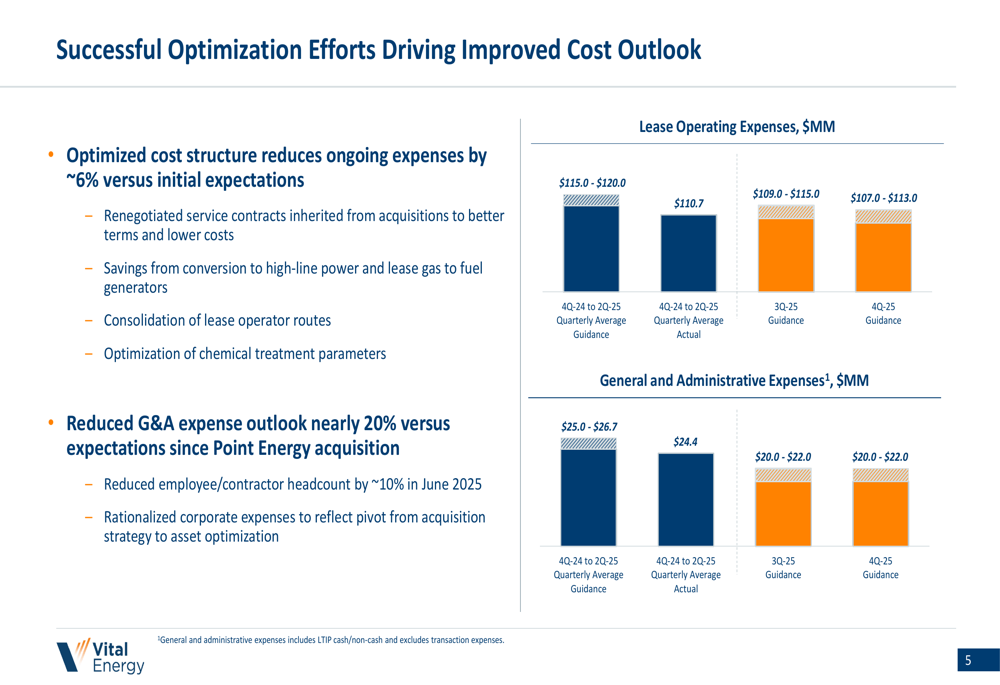

Um foco principal da apresentação da Vital Energy foi seus esforços bem-sucedidos de otimização de custos, que reduziram as despesas contínuas em aproximadamente 6% em relação às expectativas iniciais. Essas economias vêm de contratos de serviço renegociados, conversão para energia de linha de alta tensão, consolidação de rotas de operadores de arrendamento e otimização de parâmetros de tratamento químico.

A empresa também reduziu sua perspectiva de despesas G&A em quase 20% desde a aquisição da Point Energy, em parte através de uma redução de 10% no número de funcionários e contratados implementada em junho de 2025.

O gráfico a seguir ilustra o progresso de otimização de custos da empresa e orientação futura:

Para o segundo semestre de 2025, a Vital Energy espera reduções adicionais nas despesas de arrendamento operacional para US$ 109-115 milhões no 3º tri e US$ 107-113 milhões no 4º tri. Da mesma forma, as despesas G&A devem diminuir para US$ 20-22 milhões tanto no 3º quanto no 4º tri, abaixo da média trimestral de US$ 24,4 milhões no primeiro semestre do ano.

Eficiência de capital e inovações no design de poços

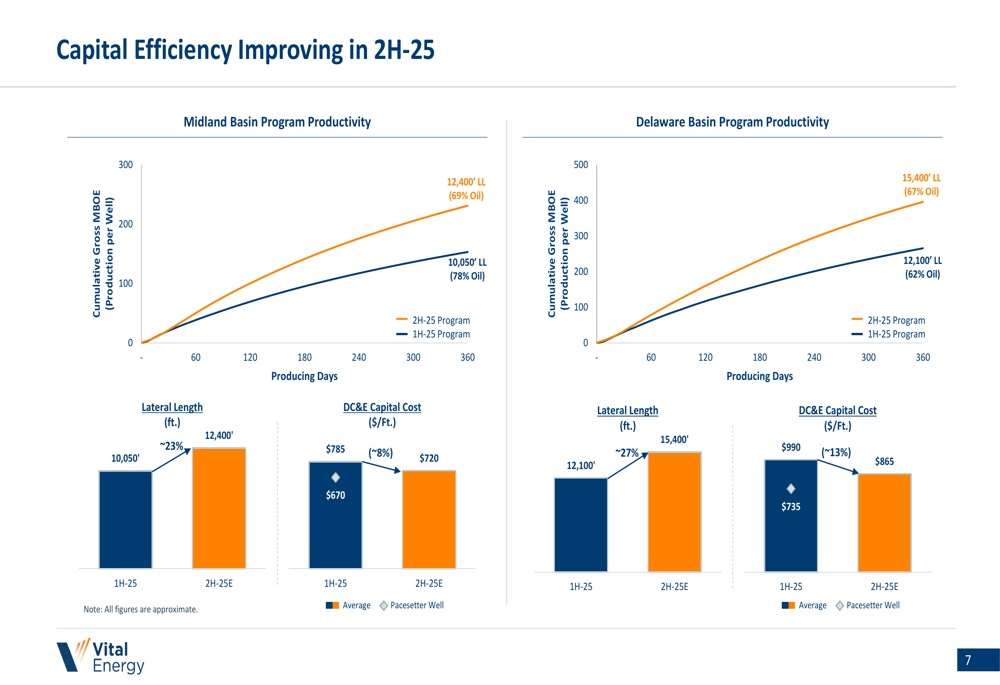

A Vital Energy destacou melhorias significativas na eficiência de capital para o segundo semestre de 2025, particularmente através de comprimentos laterais mais longos e designs inovadores de poços. A empresa está implementando técnicas avançadas de perfuração, incluindo designs de poços em ferradura e em forma de J, que estão ampliando e melhorando o inventário enquanto reduzem os custos de equilíbrio.

Como ilustrado na seguinte comparação de produtividade e custos entre o primeiro e o segundo semestre de 2025:

Na Bacia de Midland, os comprimentos laterais estão aumentando aproximadamente 23% para 12.400 pés no 2S-25, enquanto a Bacia de Delaware está vendo um aumento de 27% para 15.400 pés. Esses laterais mais longos, combinados com custos reduzidos de perfuração, conclusão e equipamentos, devem melhorar significativamente a eficiência de capital.

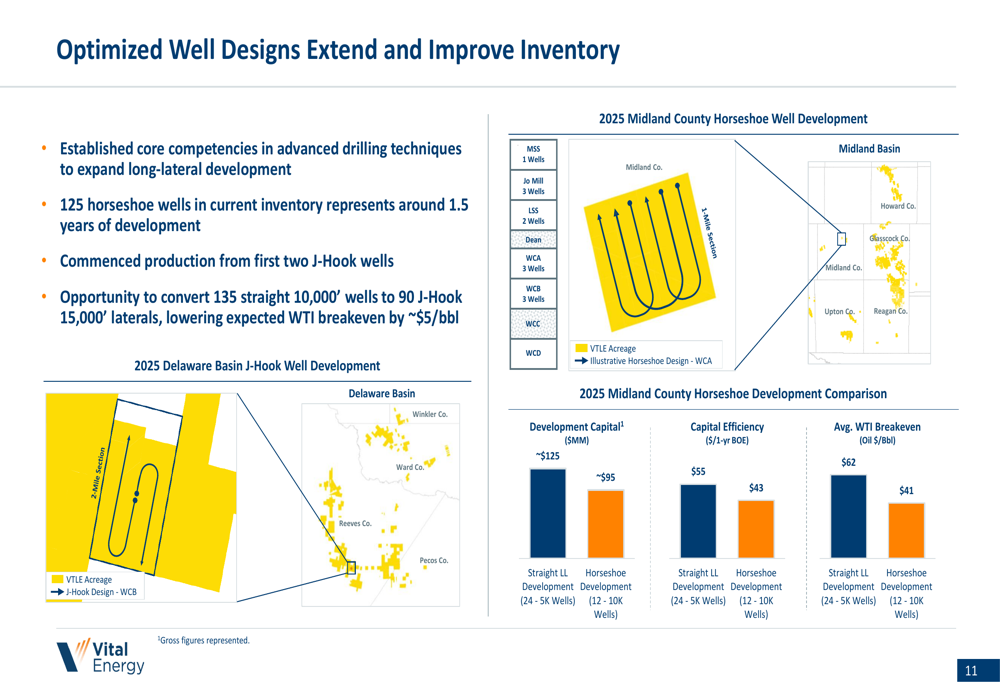

Os designs inovadores de poços da empresa também estão contribuindo para a melhoria do inventário:

Os designs de poços em ferradura estão mostrando economia melhorada em comparação com laterais retas, com capital de desenvolvimento reduzido de ~US$ 125 milhões para ~US$ 95 milhões e preços de equilíbrio do WTI reduzidos de US$ 43 para US$ 41 por barril. A empresa também iniciou a produção de seus dois primeiros poços em forma de J e vê uma oportunidade de converter 135 poços retos de 10.000’ em 90 laterais em forma de J de 15.000’, potencialmente reduzindo o ponto de equilíbrio esperado do WTI em aproximadamente US$ 5/bbl.

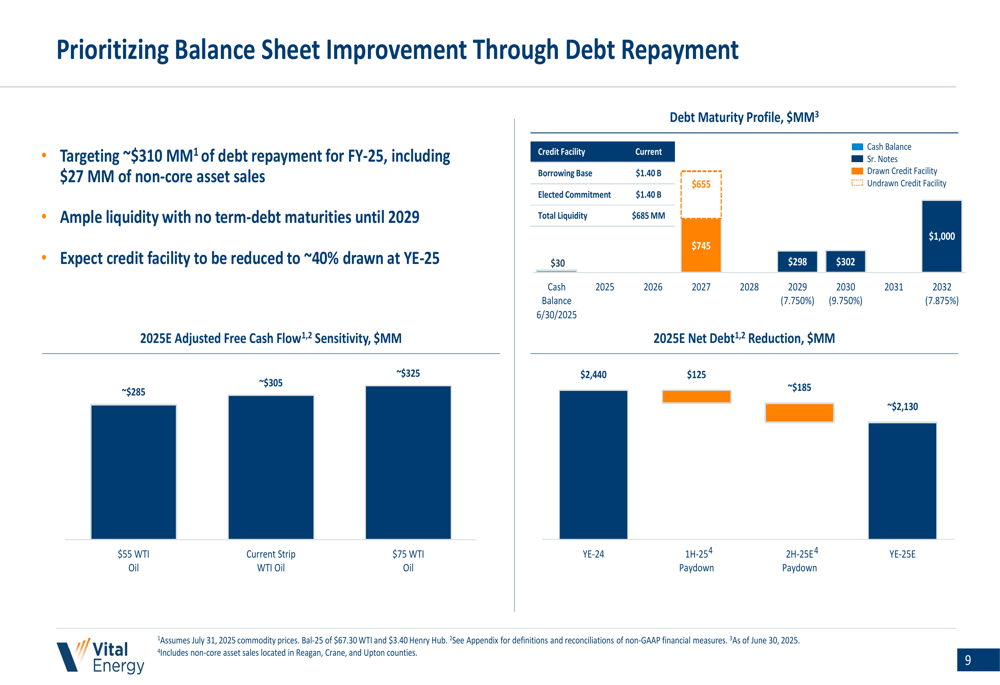

Estratégia de melhoria do balanço

A redução da dívida emergiu como o tema central da apresentação da Vital Energy, com a empresa visando aproximadamente US$ 310 milhões em pagamento de dívidas até o final de 2025. Isso inclui US$ 27 milhões de vendas de ativos não essenciais, com o restante vindo da geração de fluxo de caixa livre.

O gráfico a seguir detalha o perfil de vencimento da dívida da empresa e a redução esperada da dívida líquida:

Em 30.06.2025, a Vital Energy tinha um saldo de caixa de US$ 30 milhões e US$ 745 milhões sacados em sua linha de crédito. A empresa espera que a linha de crédito esteja aproximadamente 40% utilizada até o final de 2025, proporcionando ampla liquidez sem vencimentos de dívida a prazo até 2029.

O fluxo de caixa livre ajustado da empresa para 2025 está projetado em aproximadamente US$ 305 milhões com base nos preços atuais, com análise de sensibilidade mostrando US$ 285 milhões a US$ 55 WTI e US$ 325 milhões a US$ 75 WTI. Isso representa um aumento em relação à projeção de US$ 265 milhões mencionada na teleconferência de resultados do 1º tri, refletindo a estrutura de custos melhorada e as eficiências operacionais da empresa.

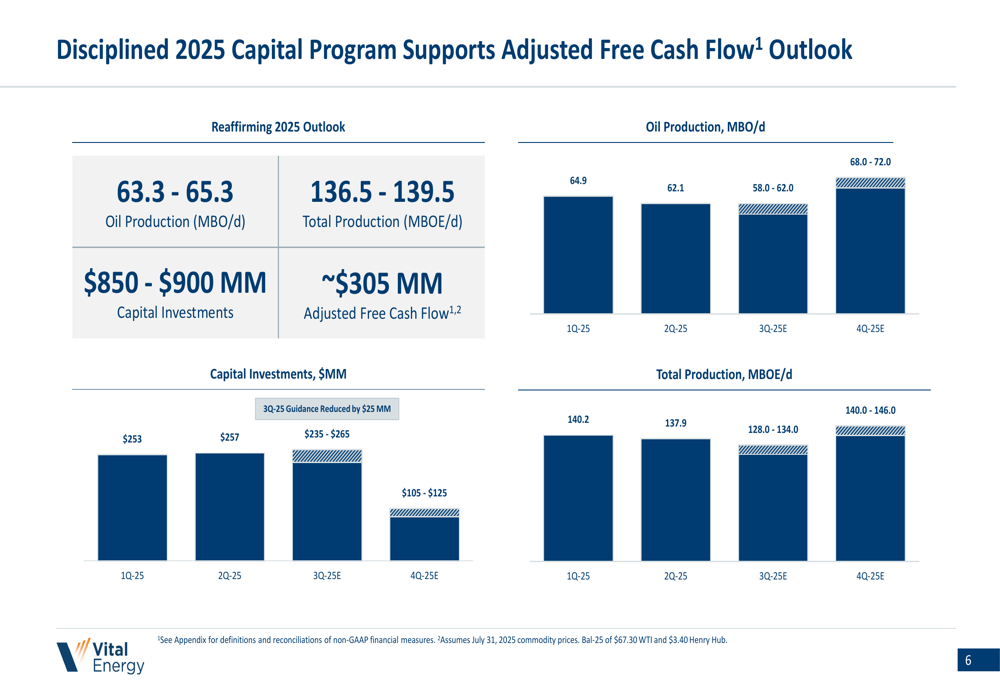

Perspectiva de produção e fluxo de caixa livre

A Vital Energy reafirmou sua orientação de produção para o ano completo de 2025 de 136,5-139,5 MBOE/d, com produção de petróleo esperada em 63,3-65,3 MBO/d. No entanto, a empresa antecipa uma queda temporária na produção durante o 3º tri antes de se recuperar fortemente no 4º tri.

A perspectiva de produção trimestral é ilustrada no gráfico a seguir:

A produção de petróleo deve cair para 58,0-62,0 MBO/d no 3º tri antes de aumentar para 68,0-72,0 MBO/d no 4º tri. Da mesma forma, a produção total está projetada para cair para 128,0-134,0 MBOE/d no 3º tri antes de se recuperar para 140,0-146,0 MBOE/d no 4º tri.

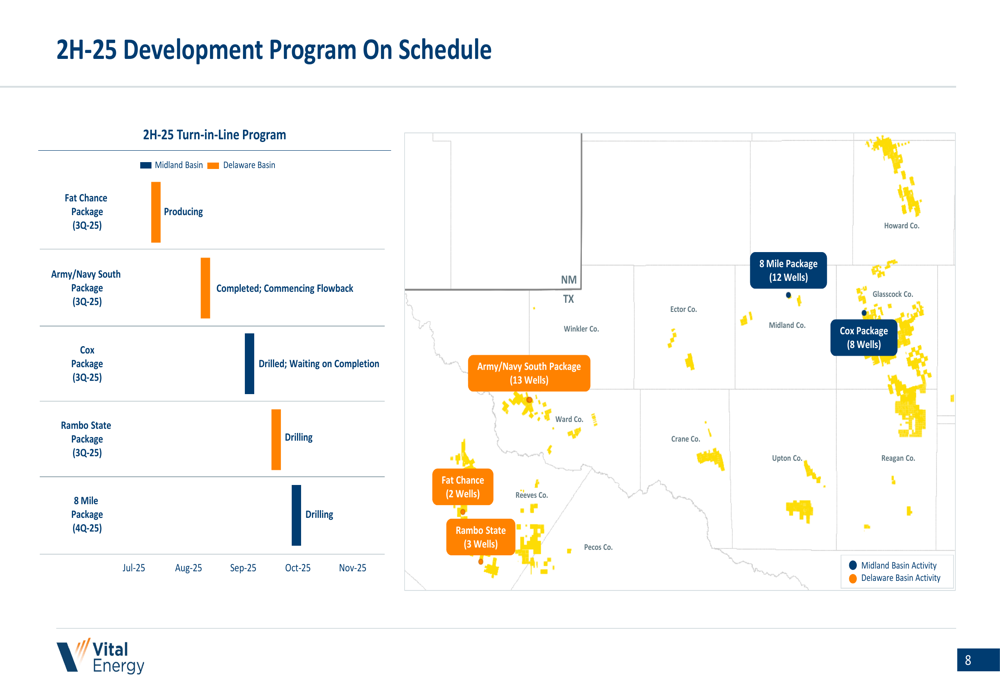

O programa de desenvolvimento da empresa para o 2S-25 está dentro do cronograma, com vários pacotes em várias etapas de conclusão:

Para apoiar suas metas de fluxo de caixa, a Vital Energy implementou um programa ativo de hedge, com aproximadamente 95% da produção esperada de petróleo no 2S-25 protegida em torno de US$ 69 por barril WTI. Essa posição de hedge ajuda a sustentar a geração de fluxo de caixa livre da empresa e as metas de redução de dívida, apesar da potencial volatilidade dos preços das commodities.

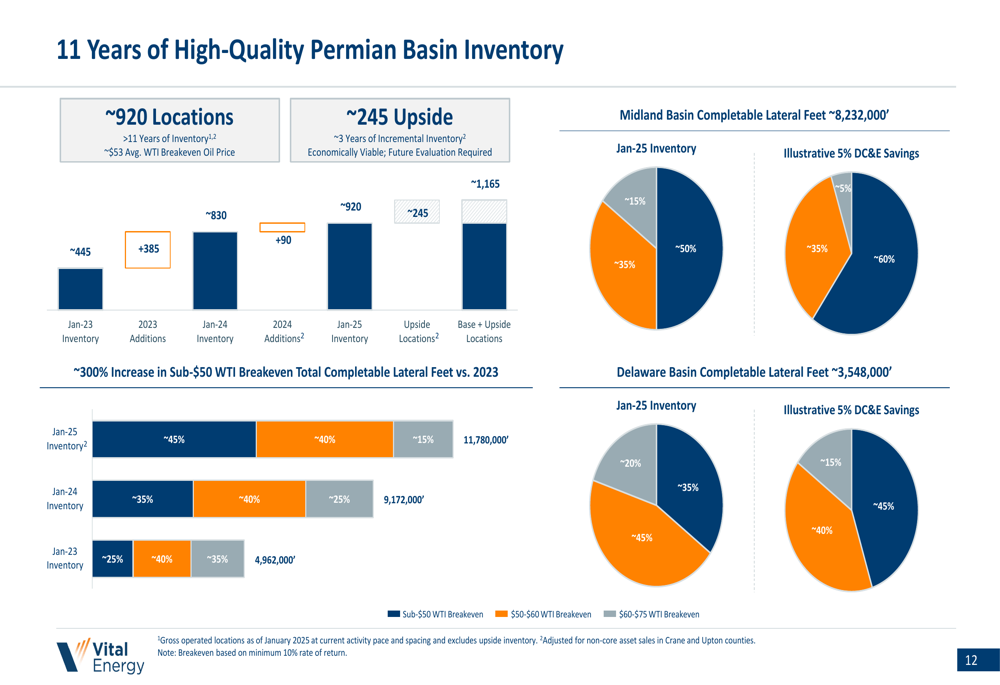

Inventário de longo prazo e sustentabilidade

A Vital Energy enfatizou seu profundo inventário de locais de perfuração de alta qualidade na Bacia do Permiano, com aproximadamente 920 locais representando mais de 11 anos de inventário a um preço médio de equilíbrio de petróleo WTI de US$ 53 por barril.

O gráfico a seguir ilustra a profundidade e qualidade do inventário da empresa:

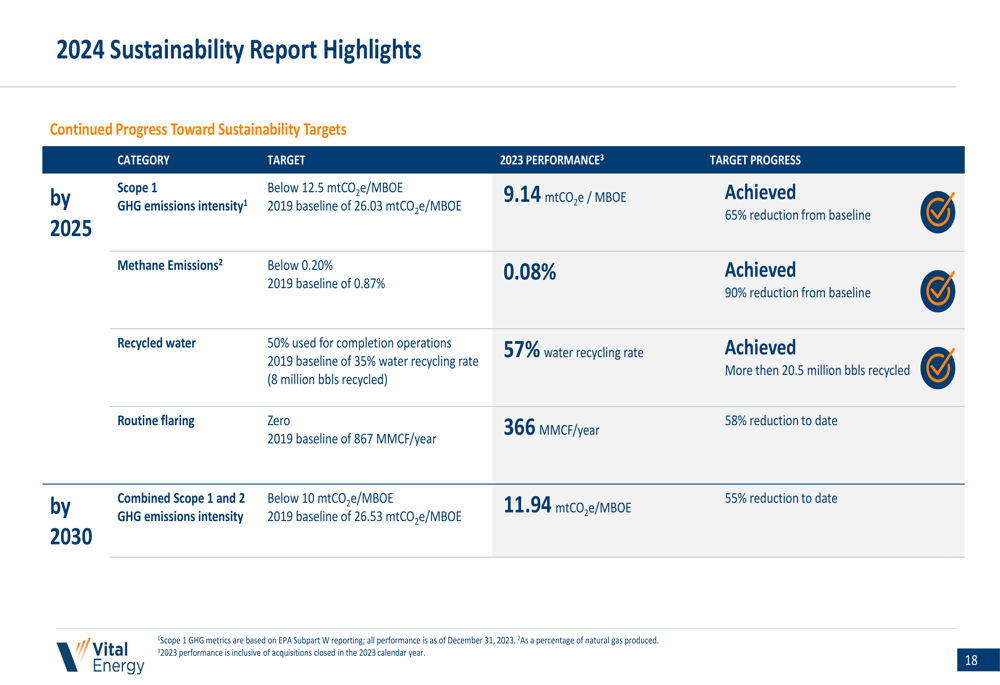

A empresa também destacou suas conquistas em sustentabilidade, com todas as métricas de desempenho de 2023 atingindo ou superando as metas:

Conquistas notáveis incluem a redução da intensidade de emissões de GEE do Escopo 1 para 9,14 mtCO2e/MBOE (meta: abaixo de 12,5), redução das emissões de metano para 0,08% (meta: abaixo de 0,20%) e alcance de uma taxa de reciclagem de água de 57% (meta: 50%).

Conclusão

A apresentação do 2º tri de 2025 da Vital Energy delineia uma estratégia clara focada na maximização da geração de fluxo de caixa livre e na redução da dívida por meio de eficiências operacionais, otimização de custos e designs inovadores de poços. Os US$ 305 milhões projetados em fluxo de caixa livre ajustado para 2025 devem financiar aproximadamente US$ 310 milhões em redução de dívida, melhorando o balanço enquanto mantém os níveis de produção.

Embora a empresa enfrente desafios, incluindo uma queda temporária na produção no 3º tri e a necessidade de gerenciar sua ainda significativa carga de dívida, a apresentação demonstra progresso no controle de custos e eficiência de capital que poderia posicionar a Vital Energy para um desempenho financeiro melhorado nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: