Bitcoin recua e testa suporte em meio a liquidações e cautela global

Introdução e contexto de mercado

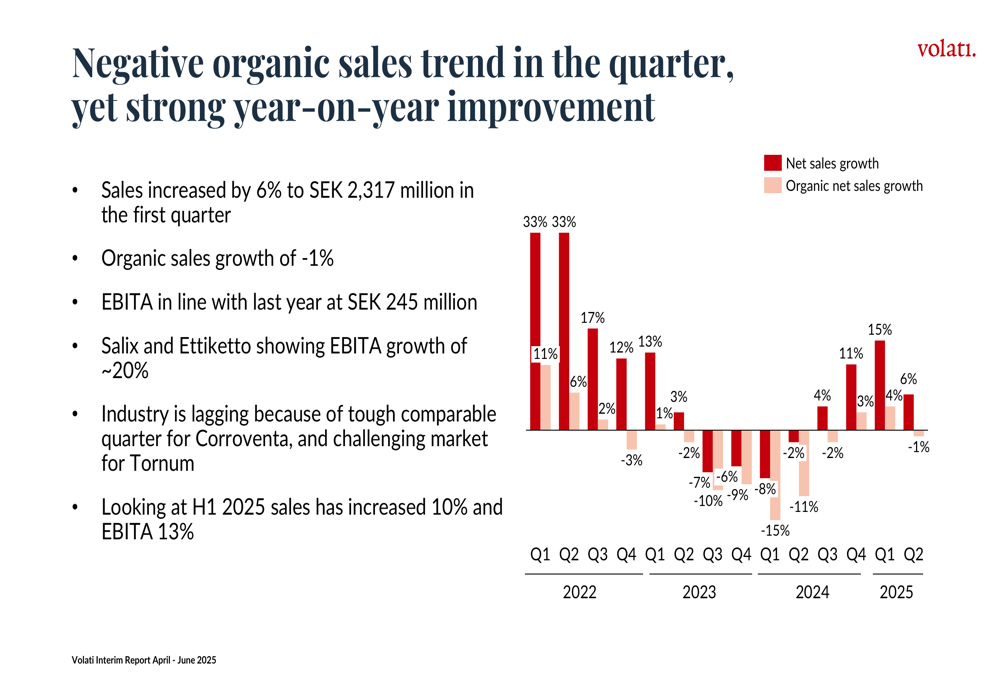

A Volati AB (STO:VOLO) apresentou seu relatório interino do 2º tri de 2025 em 14 de julho de 2025, mostrando um aumento de 6% nas vendas líquidas para SEK 2,317 bilhões, ficando abaixo da previsão de SEK 2,43 bilhões. As ações do conglomerado industrial sueco caíram 3,36% para SEK 109,2 após o anúncio, refletindo a preocupação dos investidores com a receita abaixo do esperado, apesar da contínua estratégia de crescimento impulsionada por aquisições da empresa.

A empresa manteve o EBITA estável em relação ao ano anterior em SEK 245 milhões, enquanto reportou um crescimento orgânico negativo de vendas de 1%, destacando as condições desafiadoras do mercado em todos os seus segmentos de negócios. A relação entre dívida líquida e EBITDA ajustado da Volati ficou em 3,0x, dentro da faixa-alvo da empresa, mas acima dos 2,7x no 2º tri de 2024.

Destaques do desempenho trimestral

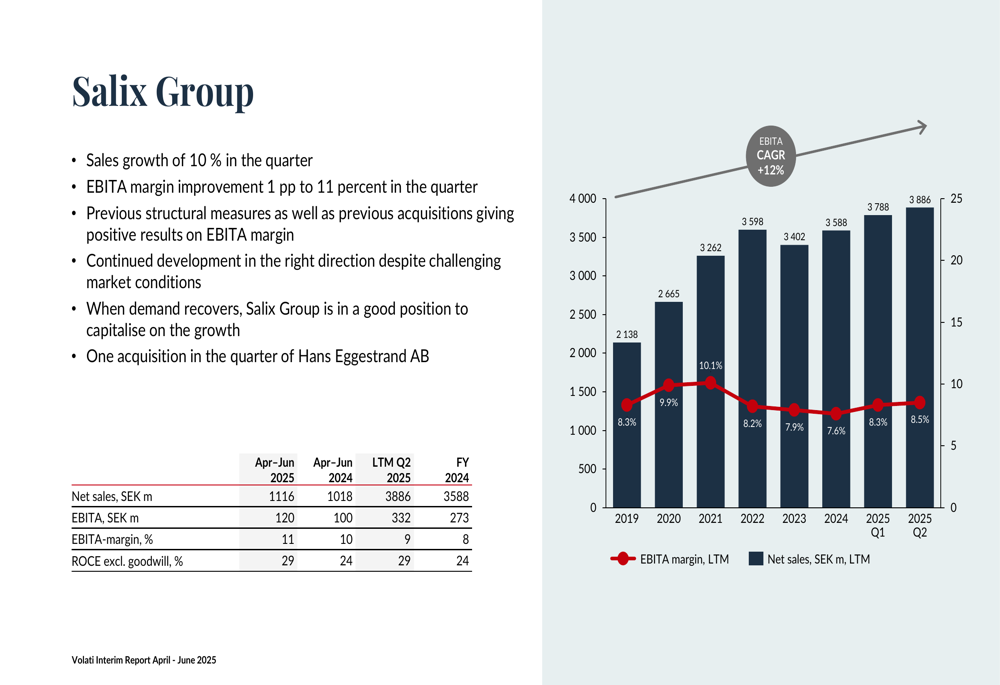

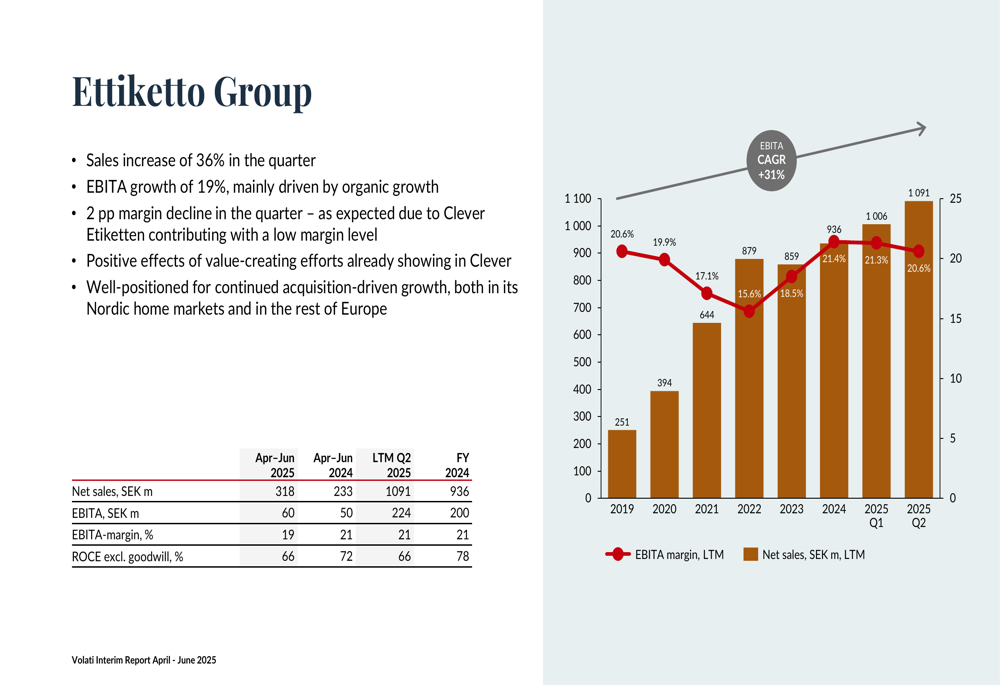

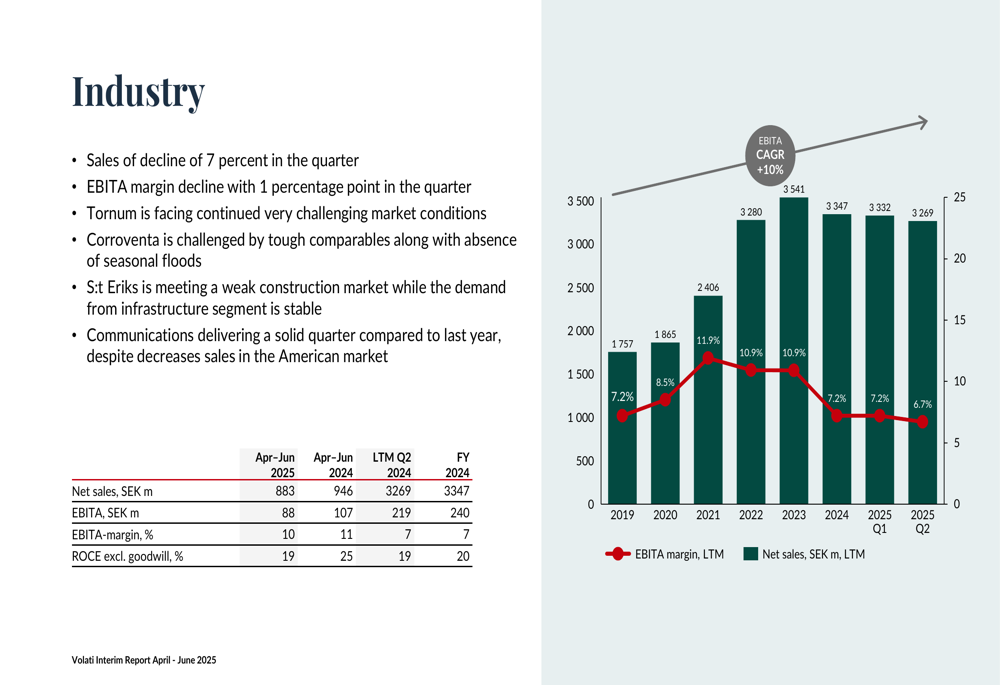

O desempenho da Volati variou significativamente entre seus três segmentos de negócios. O Grupo Salix, que contribui com aproximadamente 43% do EBITA do grupo, entregou um crescimento de vendas de 10% e uma melhoria de 1 ponto percentual na margem EBITA para 11%. O Grupo Ettiketto registrou um impressionante crescimento de vendas de 36% e um crescimento de EBITA de 19%, embora sua margem tenha diminuído em 2 pontos percentuais devido a desafios com a Clever Etiketten. Enquanto isso, o segmento de Indústria enfrentou dificuldades com uma queda de 7% nas vendas e uma redução de 1 ponto percentual na margem EBITA, atribuída a dificuldades nos negócios da Tornum e Corroventa.

Como mostrado no gráfico a seguir de crescimento trimestral de receita, a Volati manteve um crescimento positivo de vendas líquidas apesar das taxas flutuantes de crescimento orgânico:

O CEO Andreas Stenbäck enfatizou o desempenho da empresa no primeiro semestre durante a teleconferência de resultados, observando que "as vendas do primeiro semestre de 2025 aumentaram 10% e o EBITA 13%" apesar do desafiador segundo trimestre. Ele expressou confiança de que "quando o mercado retornar, será uma jornada realmente divertida para nós", destacando a prontidão estrutural da empresa para o crescimento.

Análise financeira detalhada

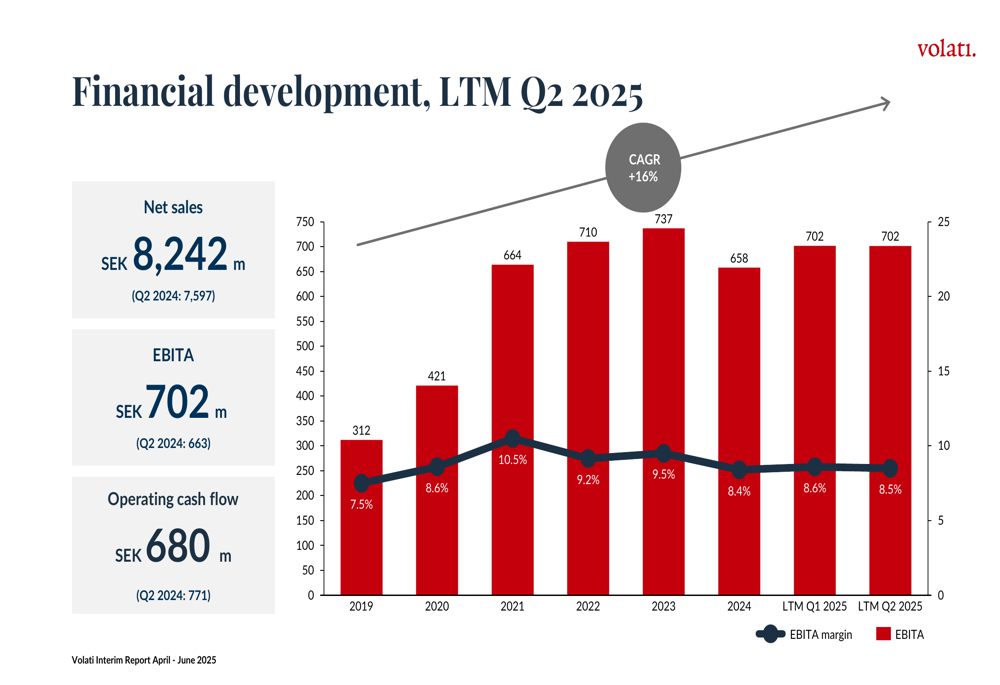

Os resultados financeiros do 2º tri de 2025 da Volati mostram que a empresa está mantendo sua trajetória de crescimento de longo prazo enquanto navega por desafios de curto prazo. A empresa reportou vendas líquidas LTM do 2º tri de 2025 de SEK 8.242 milhões (acima dos SEK 7.597 milhões no 2º tri de 2024) e EBITA de SEK 702 milhões (acima dos SEK 663 milhões).

O gráfico a seguir ilustra o desenvolvimento financeiro da Volati no 2º tri de 2025:

O fluxo de caixa operacional aumentou 27% para SEK 265 milhões em comparação com o 2º tri de 2024, demonstrando a capacidade da empresa de gerar caixa apesar dos ventos contrários do mercado. No entanto, a dívida líquida da empresa aumentou, com a relação entre dívida líquida e EBITDA ajustado subindo para 3,0x de 2,7x um ano antes, embora ainda dentro da faixa-alvo de 2-3x.

Analisando tendências de longo prazo, a Volati manteve uma taxa composta de crescimento anual (CAGR) de 16% no EBITA desde 2019, como mostrado no gráfico a seguir:

No entanto, a margem EBITA diminuiu de seu pico de 10,5% em 2021 para 8,5% em 2025, indicando alguma pressão sobre a lucratividade apesar do crescimento contínuo da receita. A empresa atribui isso parcialmente a SEK 7 milhões em itens negativos não recorrentes reconhecidos no 2º tri relacionados a melhorias estruturais em andamento.

Iniciativas estratégicas

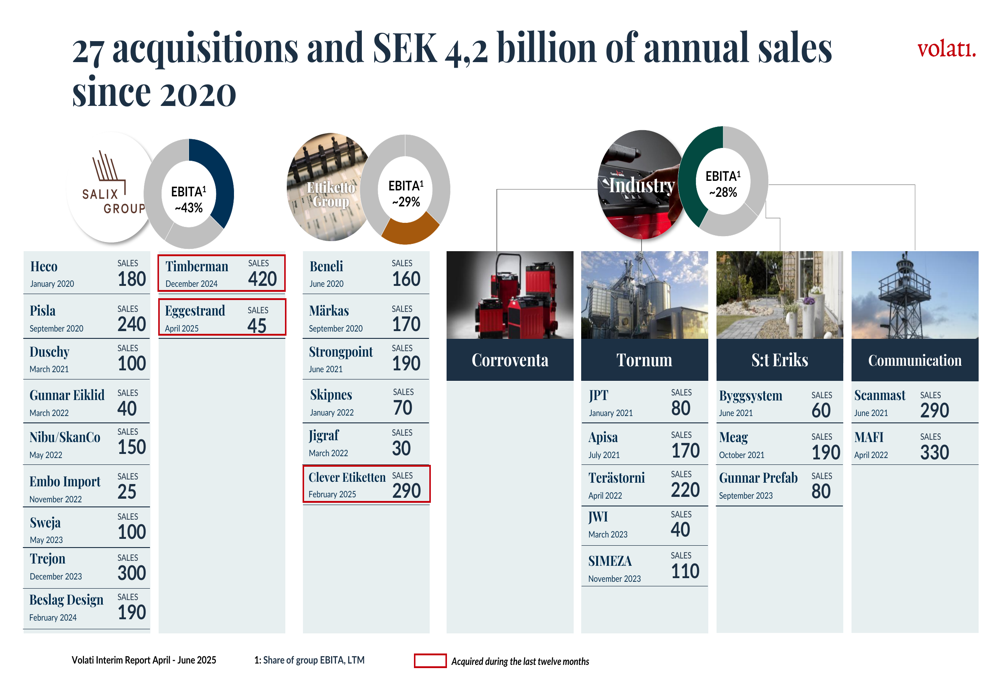

As aquisições continuam sendo a pedra angular da estratégia de crescimento da Volati. A empresa concluiu a aquisição da Hans Eggestrand AB no 2º tri, adicionando mais de SEK 750 milhões em vendas anuais. Desde 2020, a Volati realizou 27 aquisições totalizando SEK 4,2 bilhões em vendas anuais, demonstrando seu compromisso com o crescimento por meio de fusões e aquisições.

A seguinte imagem ilustra a atividade de aquisição da Volati desde 2020:

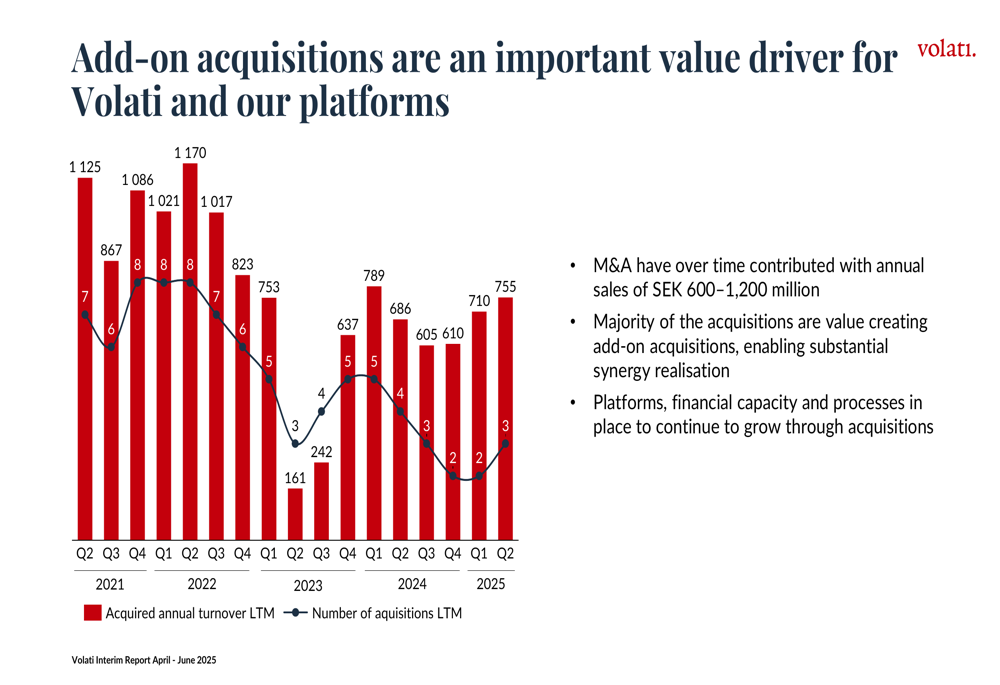

A estratégia de aquisição complementar da empresa tem sido um importante impulsionador de valor, com fusões e aquisições contribuindo com vendas anuais de SEK 600-1.200 milhões ao longo do tempo. Essas aquisições são descritas como adições criadoras de valor que permitem a realização de sinergias substanciais.

Como mostrado no gráfico a seguir de volume de negócios anual adquirido e número de aquisições:

A Volati também está implementando medidas estruturais de longo prazo para fortalecer as margens em todas as suas unidades de negócios, particularmente em Salix, S:t Eriks e Communication. A administração espera que essas melhorias impulsionem um maior aprimoramento das margens ao longo do tempo, posicionando a empresa para um desempenho mais forte quando as condições de mercado melhorarem.

Análise de desempenho por segmento

O Grupo Salix, a maior área de negócios da Volati contribuindo com aproximadamente 43% do EBITA do grupo, mostrou forte desempenho com crescimento de vendas de 10% e margens melhoradas. O segmento se beneficiou de medidas estruturais anteriores e aquisições, como ilustrado no gráfico de desempenho a seguir:

O Grupo Ettiketto, contribuindo com cerca de 29% do EBITA do grupo, entregou o crescimento mais forte com um aumento de vendas de 36% e crescimento de EBITA de 19%. No entanto, pressões de margem da Clever Etiketten afetaram a lucratividade geral. O desempenho de longo prazo do segmento mostra um crescimento impressionante de SEK 251 milhões em vendas em 2019 para SEK 1.091 milhões no 2º tri de 2025:

O segmento de Indústria, responsável por aproximadamente 28% do EBITA do grupo, enfrentou os desafios mais significativos com uma queda de 7% nas vendas. Esse desempenho inferior foi atribuído a dificuldades nos negócios da Tornum e Corroventa, embora a divisão de Comunicações tenha entregado resultados sólidos. A tendência de desempenho do segmento é mostrada abaixo:

Declarações prospectivas

A administração da Volati expressou otimismo sobre o crescimento futuro apesar dos desafios atuais do mercado. A empresa espera um forte fluxo de caixa no segundo semestre de 2025 e antecipa crescimento orgânico acelerado e redução gradual da dívida líquida assim que os mercados se normalizarem.

A empresa permanece bem posicionada para crescimento contínuo por meio de aquisições, com plataformas, capacidade financeira e processos estabelecidos para apoiar essa estratégia. A administração destacou que as melhorias estruturais em todas as unidades de negócios estão em andamento e devem impulsionar uma melhoria adicional da margem ao longo do tempo.

No entanto, os investidores devem observar riscos potenciais, incluindo a desaceleração contínua do mercado afetando o crescimento das vendas, custos de reestruturação impactando a lucratividade de curto prazo, pressões competitivas particularmente no segmento de Indústria e incertezas macroeconômicas influenciando o momento da recuperação do mercado.

Com um preço atual das ações de SEK 109,2, queda de 3,36% após o anúncio dos resultados, a Volati está sendo negociada mais próxima de sua mínima de 52 semanas de SEK 86,7 do que de sua máxima de SEK 127,6, potencialmente refletindo a cautela dos investidores sobre o desempenho de curto prazo, apesar da história de crescimento de longo prazo da empresa.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: