BBAS3: Saiba como usar análise SWOT para investir, ou não, em Banco do Brasil

Introdução e contexto de mercado

A Wintrust Financial Corporation (NASDAQ:WTFC) divulgou sua apresentação de resultados do 2º tri 2025 em 22 de julho de 2025, reportando um lucro líquido trimestral recorde de US$ 195,5 milhões e crescimento contínuo e forte do balanço. As ações da empresa fecharam a US$ 131,38 em 21 de julho, com queda de 2,01% antes da divulgação dos resultados, mas haviam subido 3,77% após os resultados do 1º tri 2025 anunciados no início deste ano.

O banco regional com sede em Chicago demonstrou desempenho robusto em métricas-chave, aproveitando o impulso do 1º tri, quando superou as expectativas dos analistas com lucro por ação de US$ 2,69 versus os US$ 2,48 previstos. Os resultados do 2º tri mostram força contínua nas operações bancárias principais, com crescimento significativo em empréstimos, depósitos e receita líquida de juros.

Destaques do desempenho trimestral

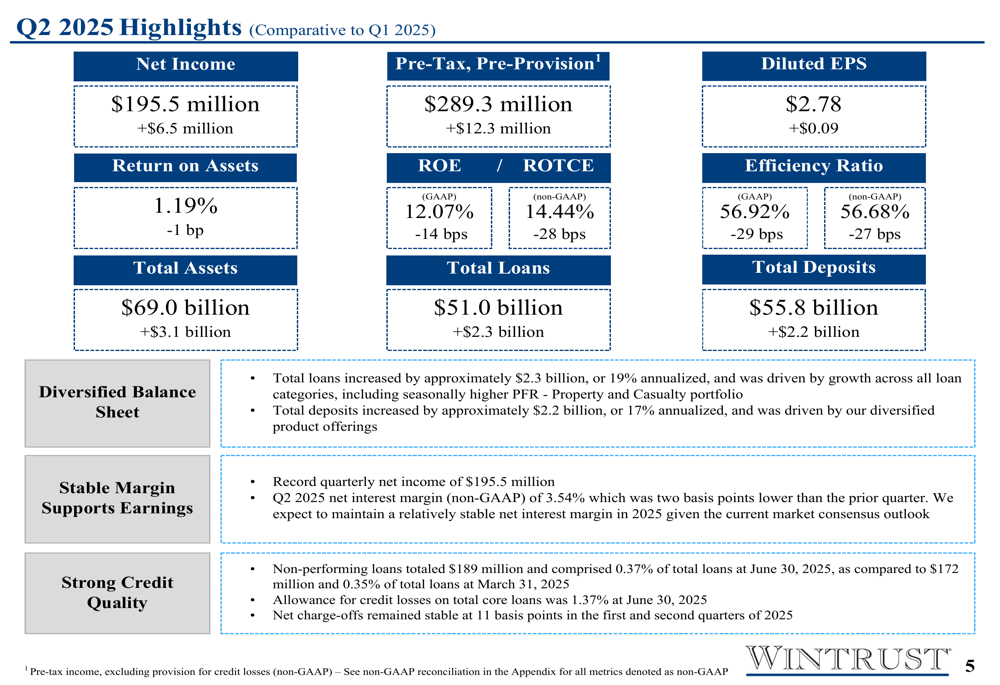

A Wintrust reportou lucro líquido trimestral recorde de US$ 195,5 milhões para o 2º tri 2025, um aumento de US$ 6,5 milhões em relação ao 1º tri 2025. O lucro por ação diluído alcançou US$ 2,78, um aumento de US$ 0,09 em relação ao trimestre anterior. O lucro líquido acumulado no ano totalizou US$ 384,6 milhões, representando um aumento de 13% em comparação com o mesmo período de 2024.

Como mostrado no gráfico de destaques trimestrais a seguir, a empresa alcançou forte crescimento em todas as principais métricas financeiras:

O total de ativos cresceu para US$ 69,0 bilhões, aumentando US$ 3,1 bilhões (4,7%) em relação ao 1º tri 2025 e US$ 9,2 bilhões (15%) em relação ao ano anterior. O total de empréstimos subiu para US$ 51,0 bilhões, um aumento de US$ 2,3 bilhões (19% anualizado) em relação ao trimestre anterior e US$ 6,3 bilhões (14%) em relação ao ano anterior, com crescimento em todas as categorias de empréstimos. Os depósitos totais aumentaram para US$ 55,8 bilhões, um aumento de US$ 2,2 bilhões (17% anualizado) em relação ao 1º tri 2025 e US$ 7,8 bilhões (16%) em relação ao ano anterior.

O índice de eficiência da empresa melhorou para 56,68% no 2º tri 2025, comparado a 56,97% no 1º tri 2025, indicando melhor eficiência operacional à medida que o crescimento da receita superou o crescimento das despesas.

Análise financeira detalhada

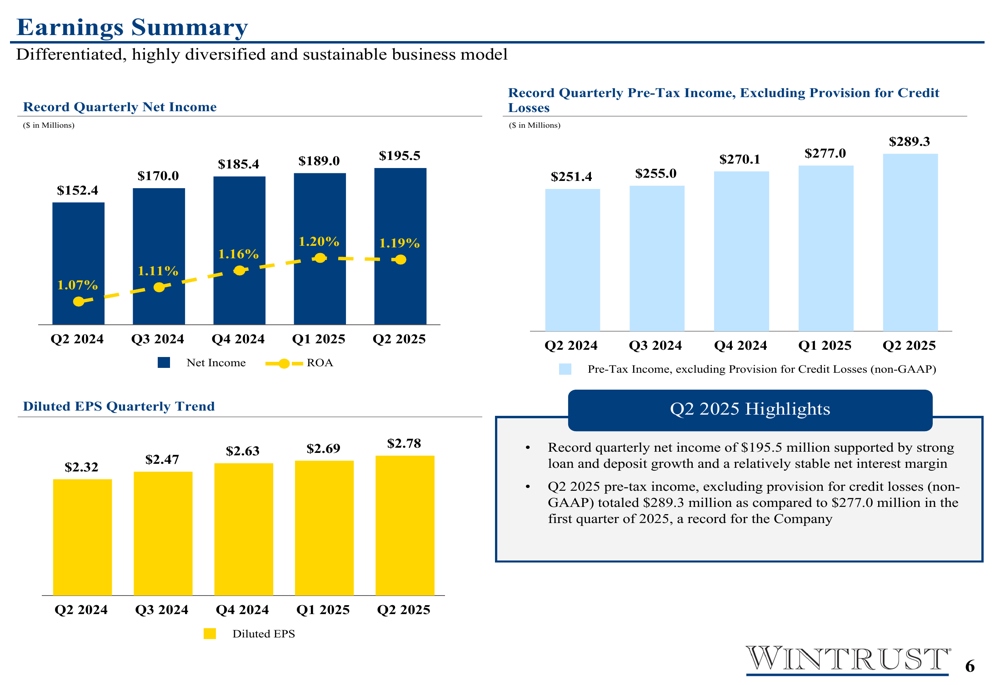

O crescimento dos lucros da Wintrust tem mostrado melhoria consistente ao longo do último ano, como ilustrado no gráfico a seguir:

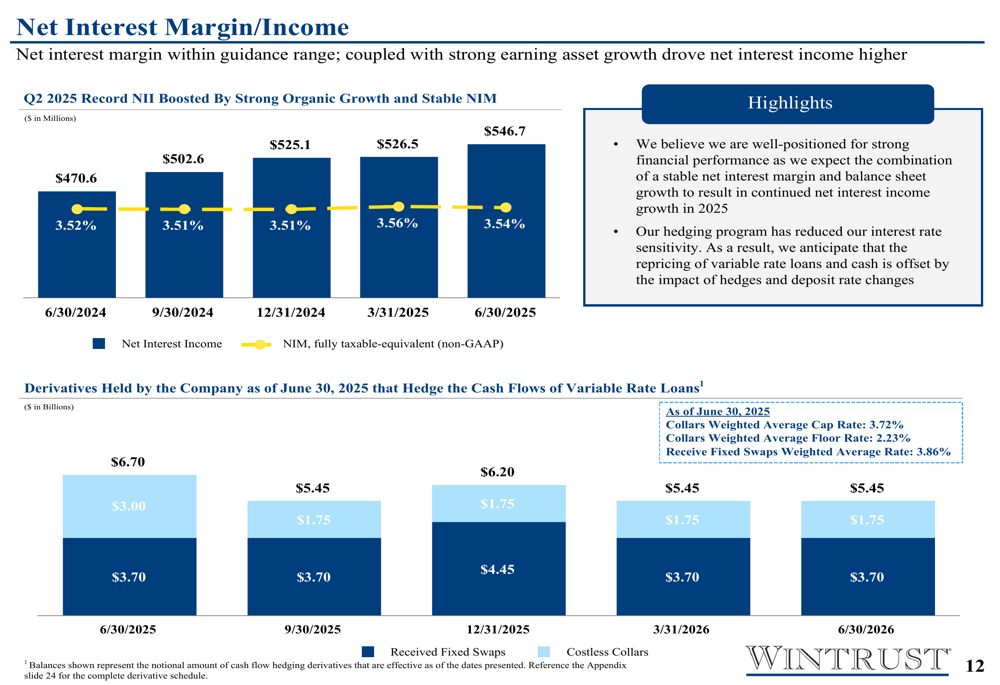

A receita líquida de juros atingiu um recorde de US$ 546,7 milhões no 2º tri 2025, acima dos US$ 536,3 milhões no 1º tri 2025 e US$ 470,6 milhões no 2º tri 2024. A margem líquida de juros (não-GAAP) permaneceu estável em 3,54% no 2º tri 2025, comparada a 3,55% no 1º tri 2025 e 3,52% no 2º tri 2024.

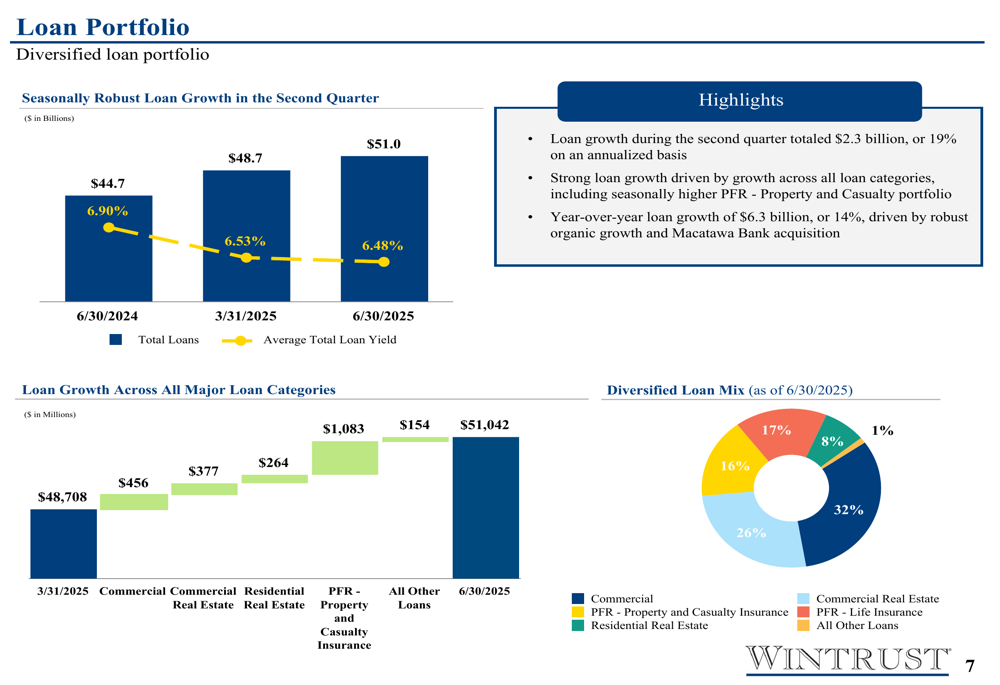

A carteira de empréstimos mostrou crescimento robusto em todas as principais categorias. Como ilustrado no gráfico a seguir, a empresa manteve um mix de empréstimos bem diversificado com empréstimos comerciais representando 32%, recebíveis de financiamento de prêmios de seguros patrimoniais e de acidentes em 26%, imóveis residenciais em 16%, imóveis comerciais em 17%, financiamento de prêmios de seguro de vida em 8%, e outros empréstimos em 1%:

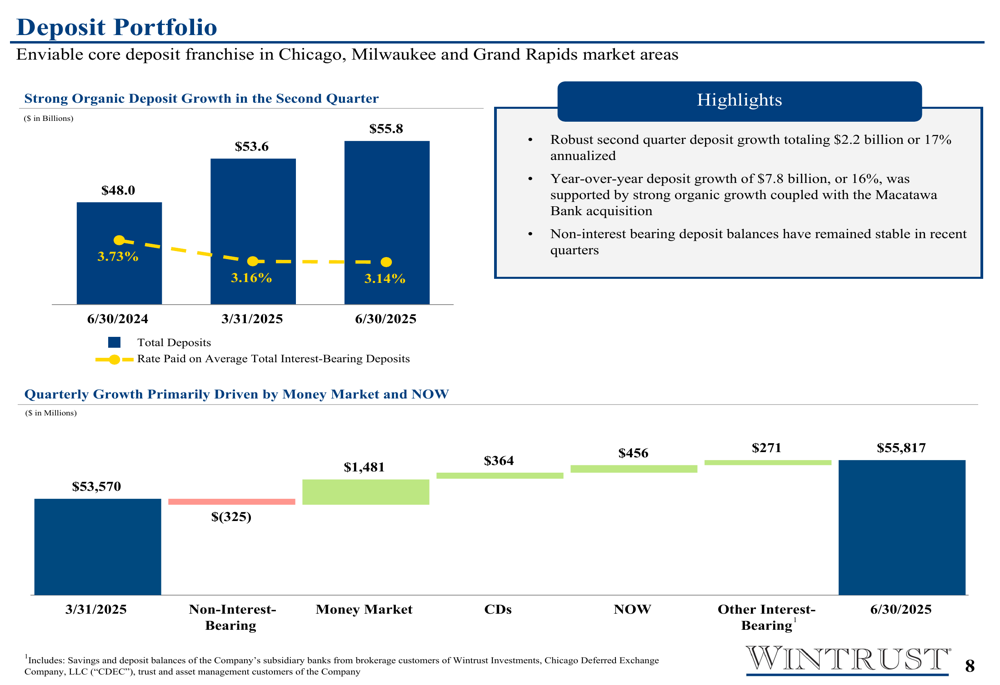

O crescimento de depósitos foi igualmente impressionante, com contas de mercado monetário contribuindo com US$ 1,48 bilhão para o aumento trimestral, certificados de depósito adicionando US$ 364 milhões, e contas NOW crescendo US$ 456 milhões. A taxa paga sobre a média total de depósitos com juros diminuiu ligeiramente para 3,14% no 2º tri 2025, de 3,16% no 1º tri 2025, ajudando a manter a margem líquida de juros.

A receita não proveniente de juros aumentou principalmente devido a maiores taxas de gestão de ativos e originações de hipotecas. A receita de gestão de patrimônio subiu para US$ 53,2 milhões no 2º tri 2025, de US$ 48,2 milhões no 2º tri 2024, impulsionada por maiores avaliações de ativos. Os ativos sob administração aumentaram para US$ 36,8 bilhões, de US$ 35,4 bilhões um ano antes.

Qualidade de crédito e gestão de riscos

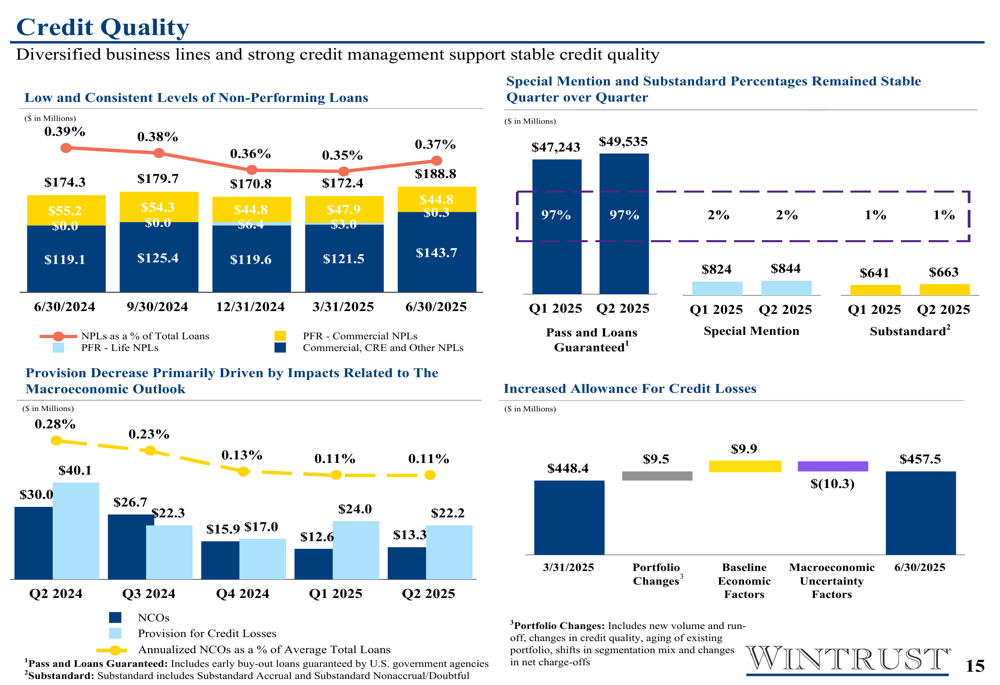

A Wintrust manteve fortes métricas de qualidade de crédito no 2º tri 2025. Os empréstimos não performantes totalizaram US$ 188,8 milhões, representando 0,37% do total de empréstimos, uma ligeira melhoria em relação aos 0,39% no 2º tri 2024. A provisão para perdas de crédito sobre o total de empréstimos principais foi de 1,37% em 30 de junho de 2025, fornecendo cobertura apropriada para potenciais riscos de crédito.

O gráfico a seguir ilustra os níveis estáveis de empréstimos não performantes e a consistente qualidade de crédito:

A provisão para perdas de crédito foi de US$ 13,3 milhões no 2º tri 2025, ligeiramente acima dos US$ 12,6 milhões no 1º tri 2025, mas significativamente menor que os US$ 30,0 milhões registrados no 2º tri 2024. Esta diminuição reflete principalmente melhorias na perspectiva macroeconômica.

A carteira de imóveis comerciais da Wintrust, particularmente o segmento de escritórios, tem sido uma área de foco dadas as preocupações do mercado. A exposição da empresa a imóveis comerciais de escritórios representa apenas 3,14% do total de empréstimos, com 48% sendo propriedades ocupadas pelo proprietário ou propriedades médicas. O índice de empréstimos não performantes neste segmento foi de 1,19% em 30 de junho de 2025.

A empresa implementou uma estratégia de hedge para mitigar os potenciais impactos negativos da queda das taxas de juros. Em 30 de junho de 2025, a Wintrust tinha US$ 3,0 bilhões em swaps de recebimento fixo e US$ 3,7 bilhões em collars sem custo para proteger os fluxos de caixa de empréstimos de taxa variável:

Posição de capital e retornos aos acionistas

A Wintrust manteve fortes níveis de capital, com um índice de Ações ordinárias Tier 1 (CET1) de 10,0% em 30 de junho de 2025, acima dos 9,5% de um ano antes. Esses níveis de capital excedem os requisitos regulatórios, proporcionando flexibilidade para crescimento contínuo e retornos aos acionistas.

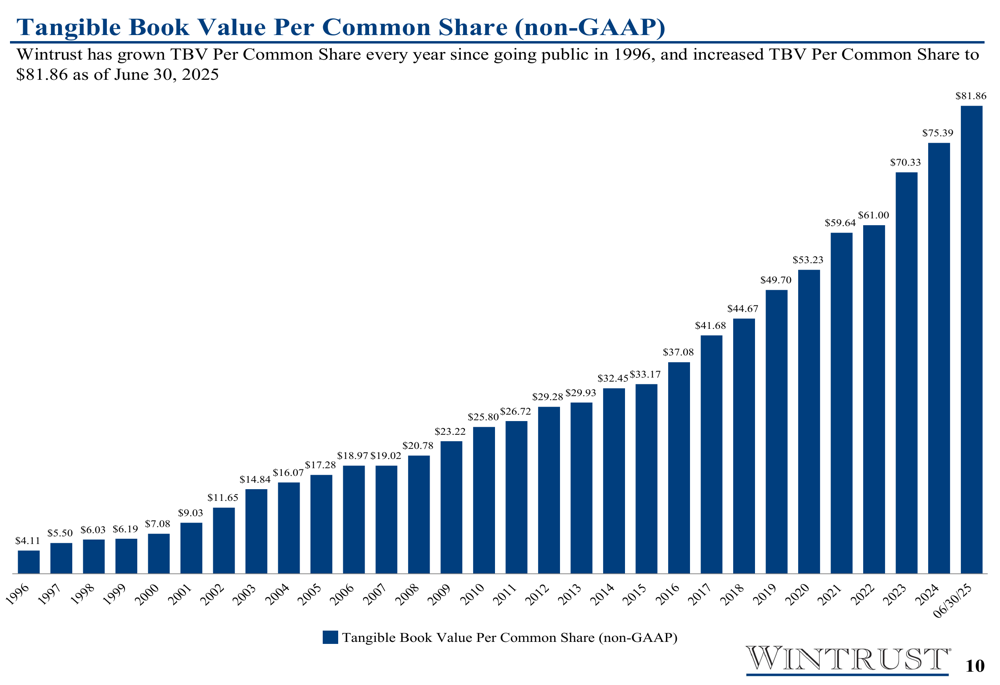

O valor contábil tangível por ação ordinária aumentou para US$ 81,86 em 30 de junho de 2025, acima dos US$ 70,33 no final de 2024 e US$ 72,01 no final do 1º tri 2025. Isso representa uma continuação do histórico da Wintrust de crescimento do valor contábil tangível todos os anos desde que abriu seu capital em 1996:

O retorno total aos acionistas da Wintrust geralmente superou o KBW Nasdaq Regional Banking Total Return Index (KRXTR) em vários períodos. Para o período de um ano encerrado em 30 de junho de 2025, a Wintrust entregou um retorno total aos acionistas de 27,67% comparado a 26,80% para o índice. No período de cinco anos, o retorno da Wintrust foi de 201,05% versus 87,50% para o índice.

Declarações prospectivas

Olhando para o futuro, a Wintrust parece bem posicionada para crescimento contínuo no segundo semestre de 2025. A carteira diversificada de empréstimos da empresa, forte base de depósitos e estratégia eficaz de hedge fornecem uma base sólida para navegar por potenciais mudanças nas taxas de juros.

Durante a teleconferência de resultados do 1º tri 2025, o CEO Tim Crane expressou otimismo cauteloso sobre as perspectivas da empresa, observando: "Tivemos um primeiro trimestre sólido." Os resultados do 2º tri construíram sobre esse impulso, com lucro líquido recorde e crescimento contínuo do balanço.

Espera-se que o crescimento dos empréstimos da empresa permaneça forte, particularmente no segmento de financiamento de prêmios, que mostrou volume robusto de originação no 2º tri 2025. A administração havia orientado anteriormente para um crescimento de empréstimos de médio a alto dígito único para o ano, mas os resultados reais excederam essas expectativas com crescimento de 14% ano a ano durante o primeiro semestre de 2025.

Embora a incerteza econômica permaneça devido a potenciais tarifas e cortes de financiamento, como mencionado na teleconferência de resultados do 1º tri, o modelo de negócios diversificado da Wintrust e a forte qualidade de crédito a posicionam bem para navegar por potenciais desafios nos próximos trimestres.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: