Bitcoin dispara acima de US$ 116 mil após discurso de Powell e ganha fôlego

Introdução e contexto de mercado

A XPLR Infrastructure LP (Nova York:XIFR) apresentou seus resultados do primeiro trimestre de 2025 em 08.05.2025, delineando suas iniciativas estratégicas e desempenho financeiro em meio a desafios contínuos. A apresentação ocorre após um decepcionante quarto trimestre de 2024, que registrou uma significativa perda nos lucros, com a empresa reportando um LPA de -US$ 1,08 contra previsões de US$ 0,71. Atualmente negociadas a US$ 8,49, as ações da XIFR permanecem próximas da mínima de 52 semanas de US$ 7,53, significativamente abaixo da máxima de 52 semanas de US$ 29,03.

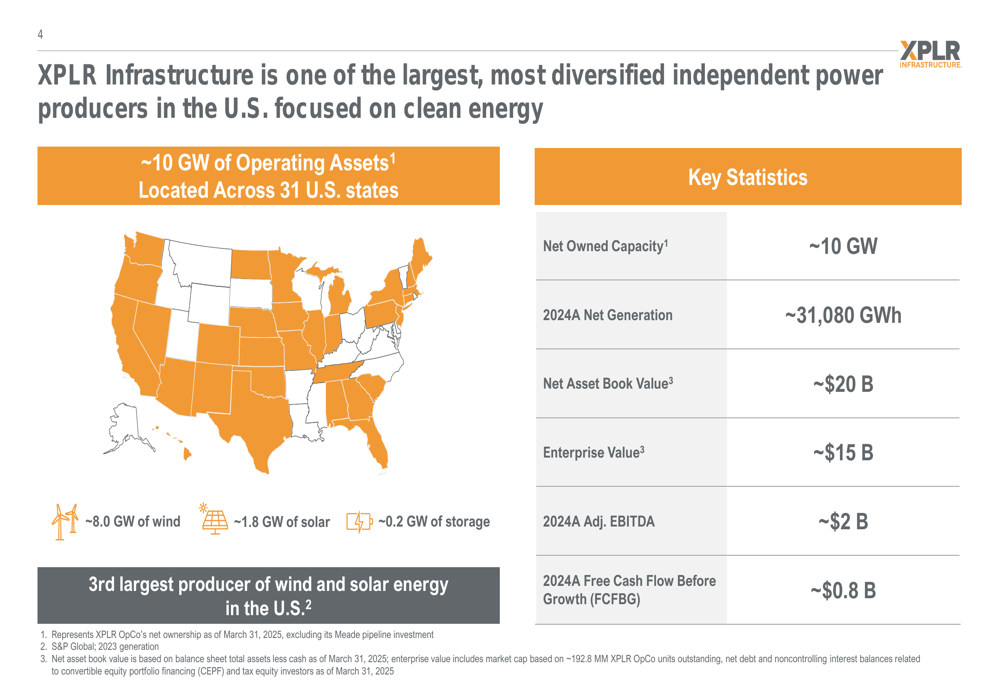

Como uma das maiores produtoras independentes de energia nos EUA focada em energia limpa, a XPLR Infrastructure opera aproximadamente 10 GW de ativos em 31 estados, posicionando-se como a terceira maior produtora de energia eólica e solar do país.

Conforme mostrado na seguinte visão abrangente dos ativos e métricas financeiras da empresa:

Destaques de desempenho do 1º tri de 2025

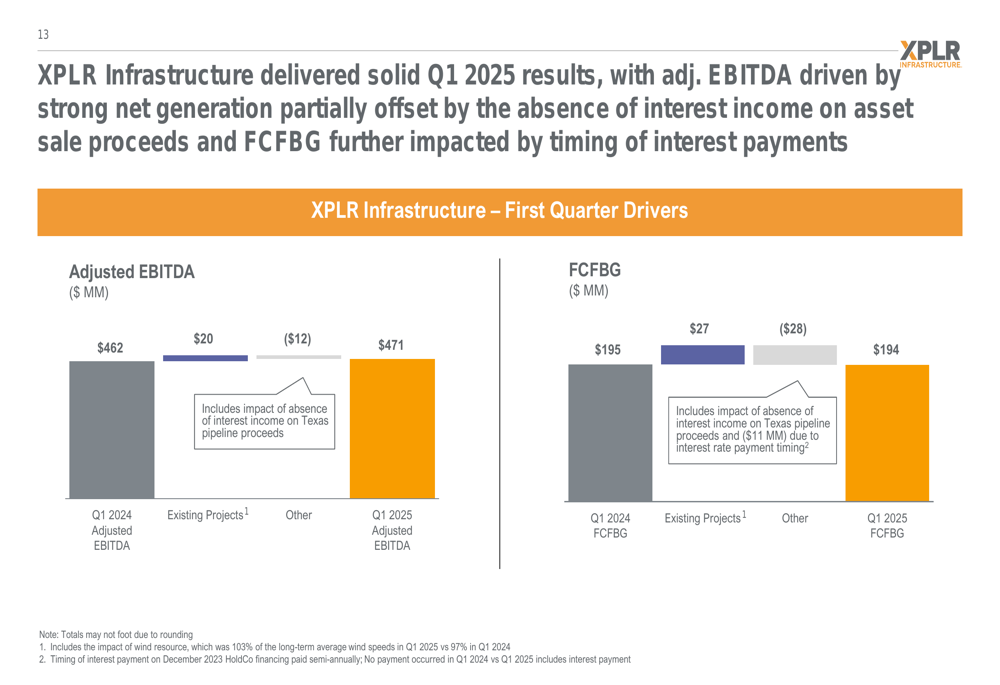

A XPLR Infrastructure reportou um EBITDA Ajustado de US$ 471 milhões no 1º tri de 2025, um aumento modesto em relação aos US$ 462 milhões no 1º tri de 2024. Esta melhoria foi impulsionada principalmente pela forte geração líquida de projetos existentes, que contribuiu com US$ 20 milhões adicionais, parcialmente compensados por uma diminuição de US$ 12 milhões de outros fatores, incluindo a ausência de receita de juros sobre os rendimentos da venda de ativos.

O Fluxo de Caixa Livre Antes do Crescimento (FCFBG) para o 1º tri de 2025 foi de US$ 194 milhões, ligeiramente abaixo dos US$ 195 milhões no mesmo período do ano anterior. Enquanto os projetos existentes contribuíram positivamente com US$ 27 milhões, isso foi mais que compensado por uma diminuição de US$ 28 milhões de outros fatores, incluindo o momento dos pagamentos de juros.

O gráfico a seguir ilustra os fatores do EBITDA Ajustado e FCFBG para o 1º tri de 2025:

Diversificação e estabilidade do portfólio

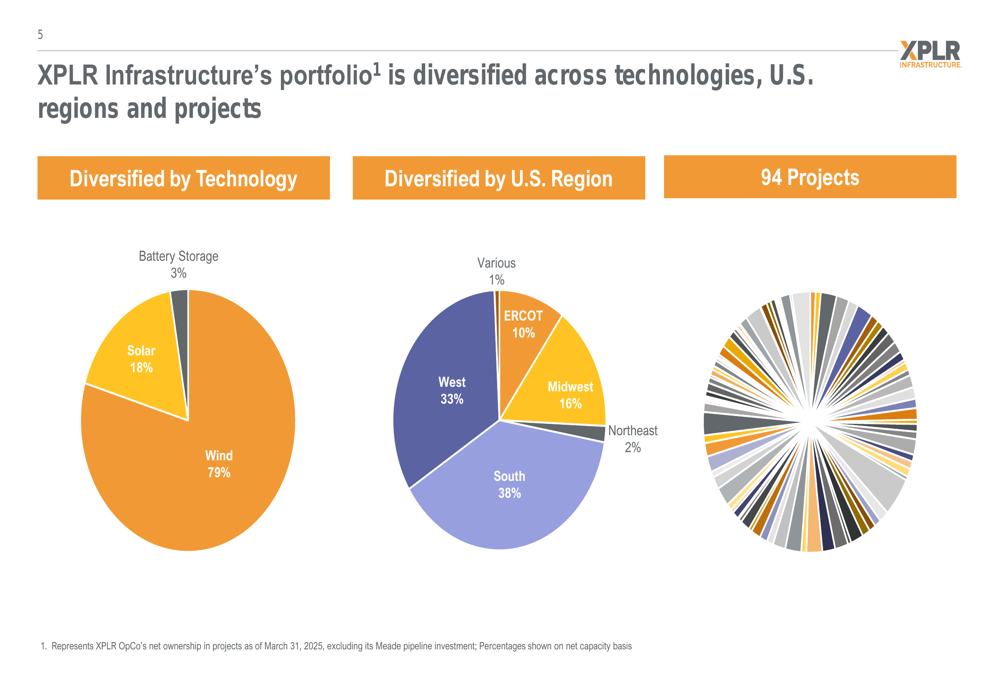

O portfólio da XPLR Infrastructure compreende 94 projetos diversificados entre tecnologias e regiões dos EUA. Ativos eólicos representam 79% do portfólio, seguidos por solar com 18% e armazenamento em baterias com 3%. Geograficamente, o portfólio está distribuído pelo Sul (38%), Oeste (33%), Meio-Oeste (16%), ERCOT (10%), Nordeste (2%) e várias outras regiões (1%).

A diversificação do portfólio da empresa entre tecnologias e regiões é ilustrada no gráfico a seguir:

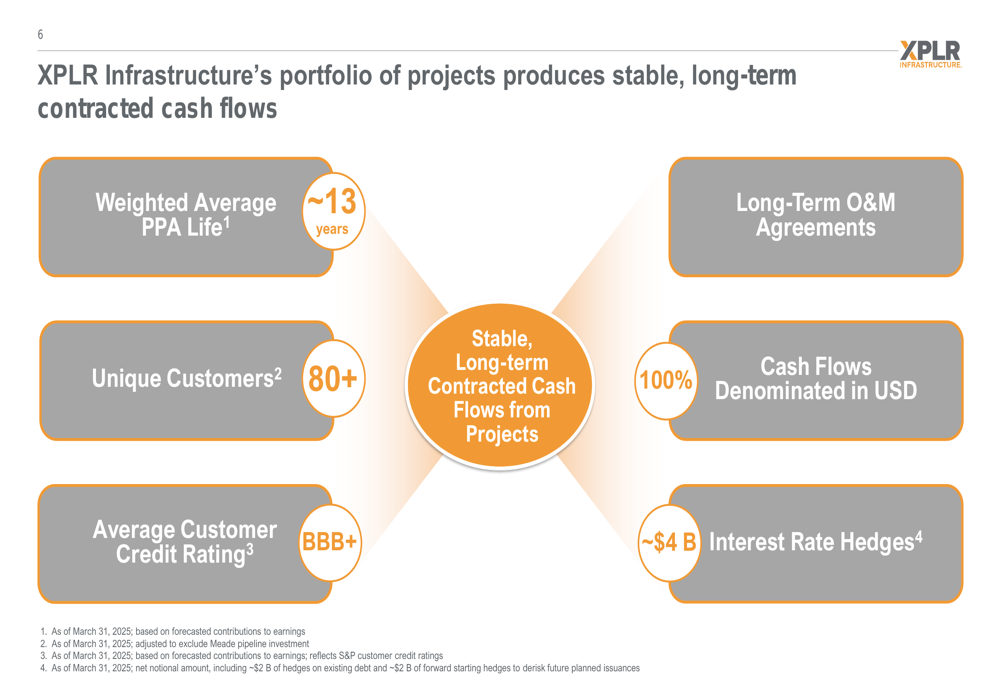

Um ponto forte do modelo de negócios da XPLR é seu fluxo de caixa estável e contratado a longo prazo. O portfólio apresenta uma vida média ponderada de Contratos de Compra de Energia (PPA) de aproximadamente 13 anos com mais de 80 clientes únicos que têm uma classificação de crédito média de BBB+. Todos os fluxos de caixa são denominados em US$, e a empresa possui hedges de taxa de juros totalizando aproximadamente US$ 4 bilhões.

O slide a seguir destaca as características que contribuem para o perfil de fluxo de caixa estável da XPLR:

Iniciativas estratégicas

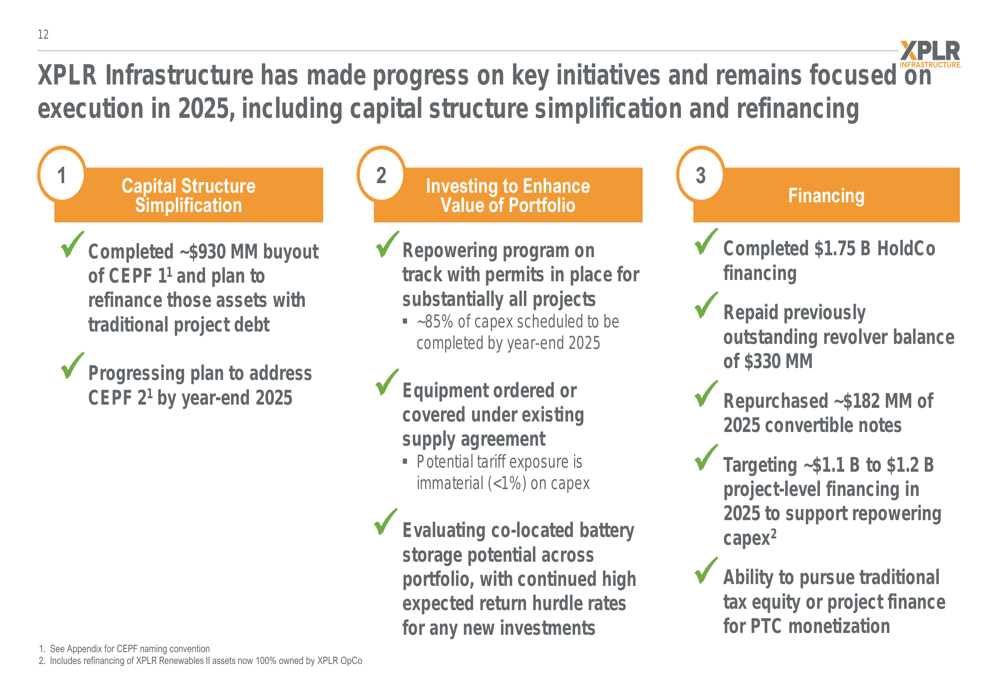

A XPLR Infrastructure está focando em várias iniciativas estratégicas para aumentar o valor para os acionistas e enfrentar desafios financeiros recentes. A estratégia de alocação de capital da empresa prioriza quatro áreas: simplificação da estrutura de capital por meio da recompra de Financiamentos de Portfólio de Capital Conversíveis (CEPFs) selecionados, investimento no portfólio existente, investimentos em ativos de energia limpa e retorno de capital aos detentores de unidades.

A empresa fez progressos significativos nessas iniciativas no 1º tri de 2025, incluindo:

1. Conclusão de uma recompra de aproximadamente US$ 930 milhões do CEPF 1 e planejamento para refinanciar esses ativos com dívida tradicional de projeto

2. Avanço nos programas de repotenciação com licenças em vigor para substancialmente todos os projetos

3. Conclusão de um financiamento HoldCo de US$ 1,75 bilhão

4. Pagamento de um saldo de revolver anteriormente pendente de US$ 330 milhões

5. Recompra de aproximadamente US$ 182 milhões em notas conversíveis de 2025

O slide a seguir resume o progresso nessas iniciativas-chave:

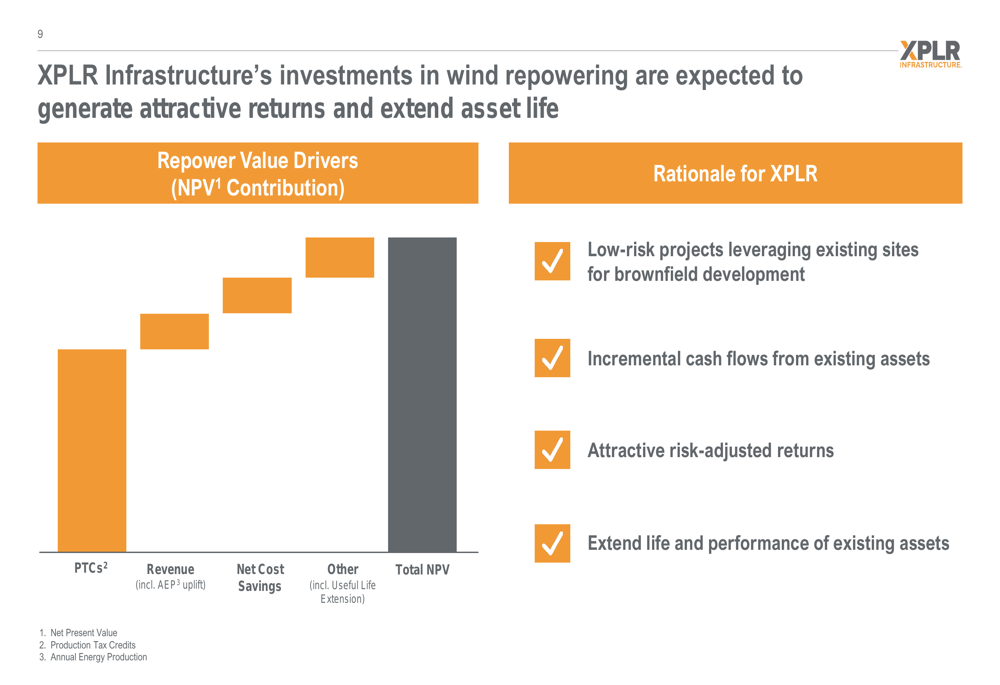

Espera-se que os investimentos em repotenciação da XPLR gerem retornos atrativos e estendam a vida útil dos ativos. A empresa está avaliando o potencial de armazenamento em baterias co-localizadas em todo o seu portfólio, mantendo altas taxas de retorno esperadas para quaisquer novos investimentos.

Os fatores de valor para investimentos em repotenciação são ilustrados neste gráfico:

Perspectiva financeira e estratégia

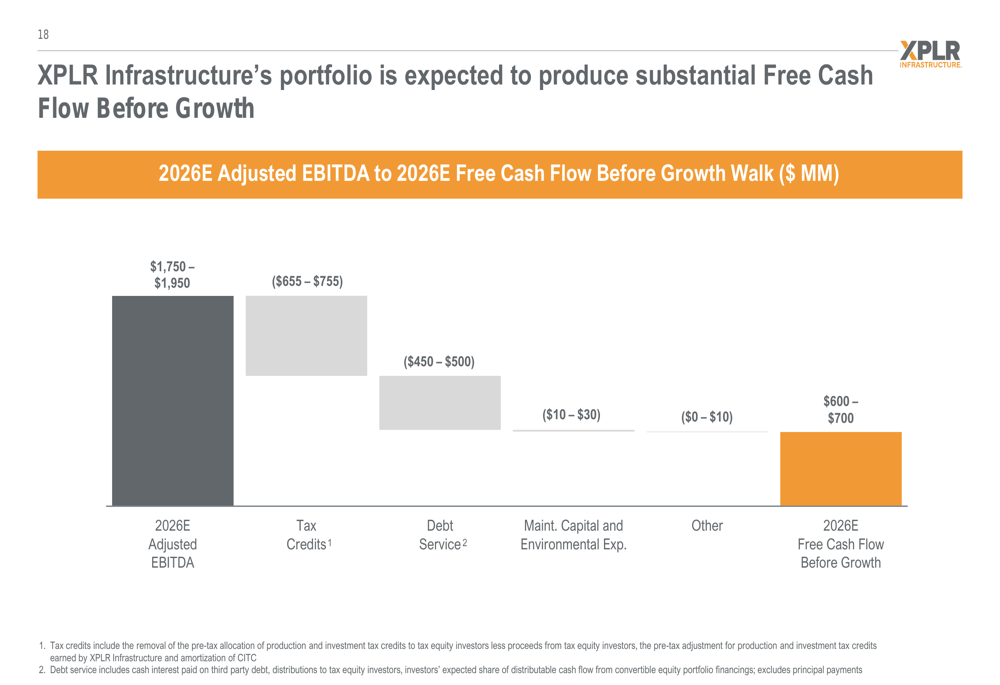

A XPLR Infrastructure reafirmou suas expectativas financeiras para 2025 e 2026. Para 2025, a empresa espera um EBITDA Ajustado de US$ 1.850-2.050 milhões. Para 2026, o EBITDA Ajustado está projetado em US$ 1.750-1.950 milhões com FCFBG de US$ 600-700 milhões.

A estratégia financeira da empresa concentra-se em financiar prudentemente as prioridades de alocação de capital, mantendo a solidez do balanço. O plano financeiro da XPLR para 2025-2026 inclui abordar os financiamentos legados de CEPF para simplificar a estrutura de capital e melhorar o financiamento de longo prazo e a flexibilidade estratégica.

O gráfico a seguir mostra a evolução esperada do EBITDA Ajustado de 2026E para o Fluxo de Caixa Livre Antes do Crescimento:

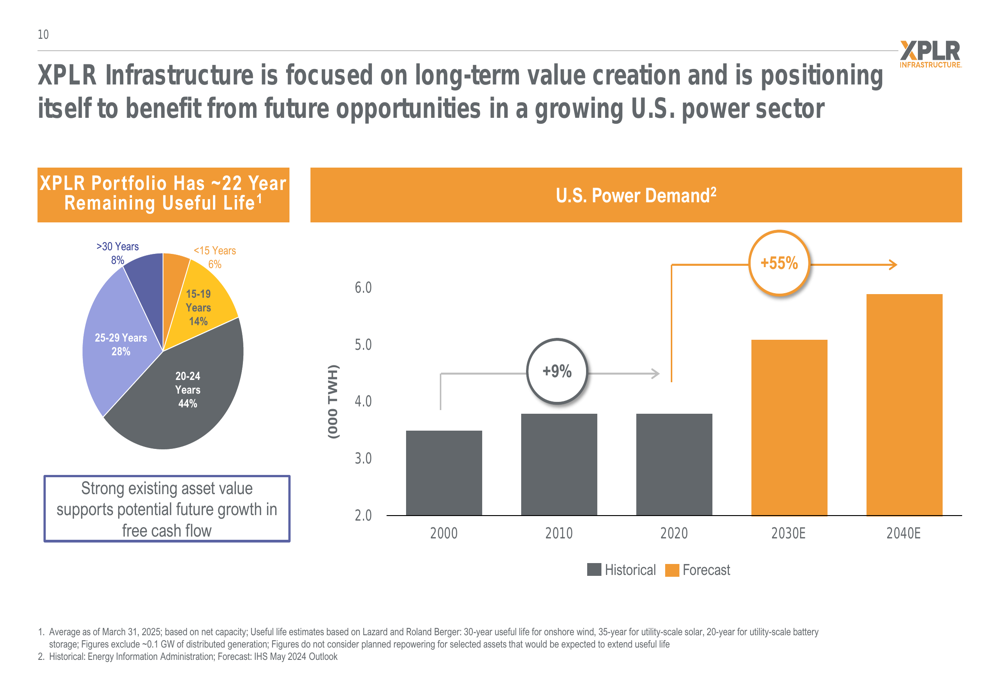

O portfólio da XPLR Infrastructure tem aproximadamente 22 anos de vida útil restante, posicionando a empresa para se beneficiar do crescimento projetado na demanda de energia dos EUA, que está prevista para aumentar em 55% até 2040.

O potencial de criação de valor a longo prazo é ilustrado neste gráfico mostrando a vida útil do portfólio e a previsão de demanda de energia dos EUA:

Perspectiva do investidor

Apesar da perspectiva positiva de longo prazo da empresa, a XPLR Infrastructure enfrenta desafios significativos no curto prazo. O preço atual de negociação das ações de US$ 8,49 representa um desconto substancial em relação à máxima de 52 semanas de US$ 29,03, refletindo as preocupações dos investidores após a perda de lucros do 4º tri de 2024.

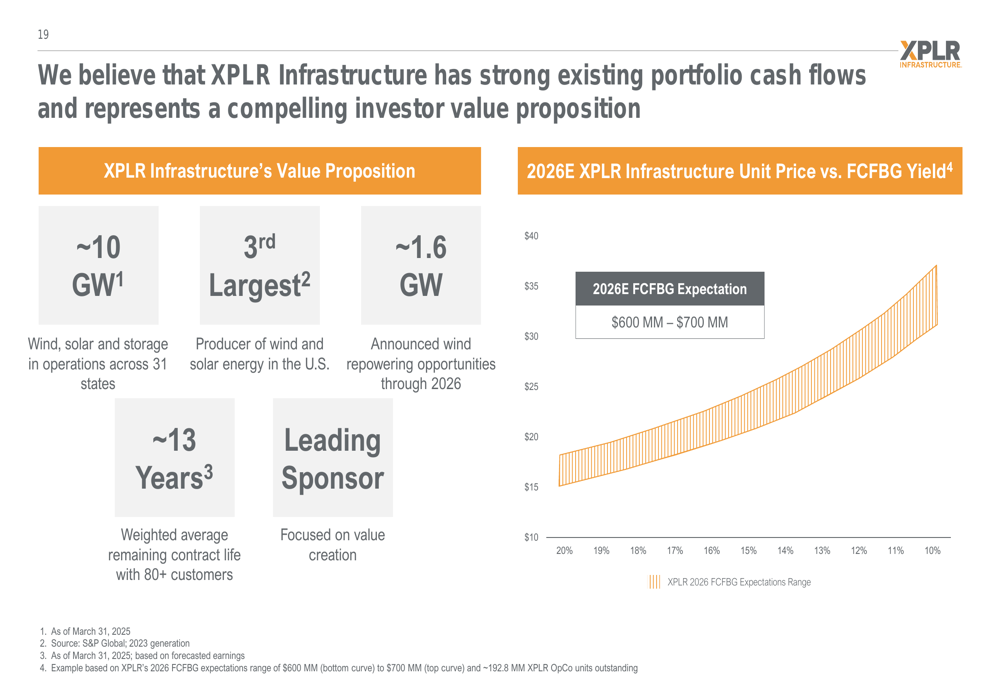

A empresa acredita que seus fortes fluxos de caixa do portfólio existente representam uma proposta de valor convincente para os investidores, destacando seus 10 GW de operações de energia eólica, solar e armazenamento em 31 estados, aproximadamente 1,6 GW de oportunidades anunciadas de repotenciação eólica até 2026, e vida média ponderada restante de contrato de 13 anos com mais de 80 clientes.

O gráfico a seguir ilustra a proposta de valor para investidores da XPLR Infrastructure, mostrando a relação entre o preço da unidade e o rendimento do FCFBG:

No entanto, os investidores devem observar a diferença significativa entre a apresentação da proposta de valor da empresa e seu desempenho recente no mercado. Enquanto a administração se concentra na criação de valor a longo prazo por meio da otimização do portfólio e simplificação da estrutura de capital, o mercado parece mais preocupado com os riscos de execução de curto prazo e a estabilidade financeira após os decepcionantes resultados do 4º tri de 2024.

À medida que a XPLR Infrastructure continua seus esforços para estabilizar e simplificar seu modelo de negócios, os investidores estarão monitorando de perto o progresso da empresa em suas iniciativas estratégicas e sua capacidade de cumprir suas expectativas financeiras para 2025 e 2026.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: