Demanda constitucionalmente impossível dos EUA barra negociações sobre tarifaço, diz Haddad

Introdução e contexto de mercado

A Zeta Global Holdings Corp (Nova York:ZETA) divulgou sua apresentação de resultados do 2º tri de 2025 em 05.08.2025, demonstrando um forte desempenho que superou as expectativas. A ação da empresa de tecnologia de marketing fechou a US$ 15,80 no dia do anúncio, com negociações após o fechamento mostrando um aumento de 1,27% para US$ 16,00, indicando uma recepção positiva dos investidores aos resultados.

O desempenho da empresa ocorre em meio a um ambiente desafiador para provedores de tecnologia de marketing, com a Zeta se posicionando como consolidadora no fragmentado cenário de marketing através de sua abordagem de plataforma integrada.

Destaques do desempenho trimestral

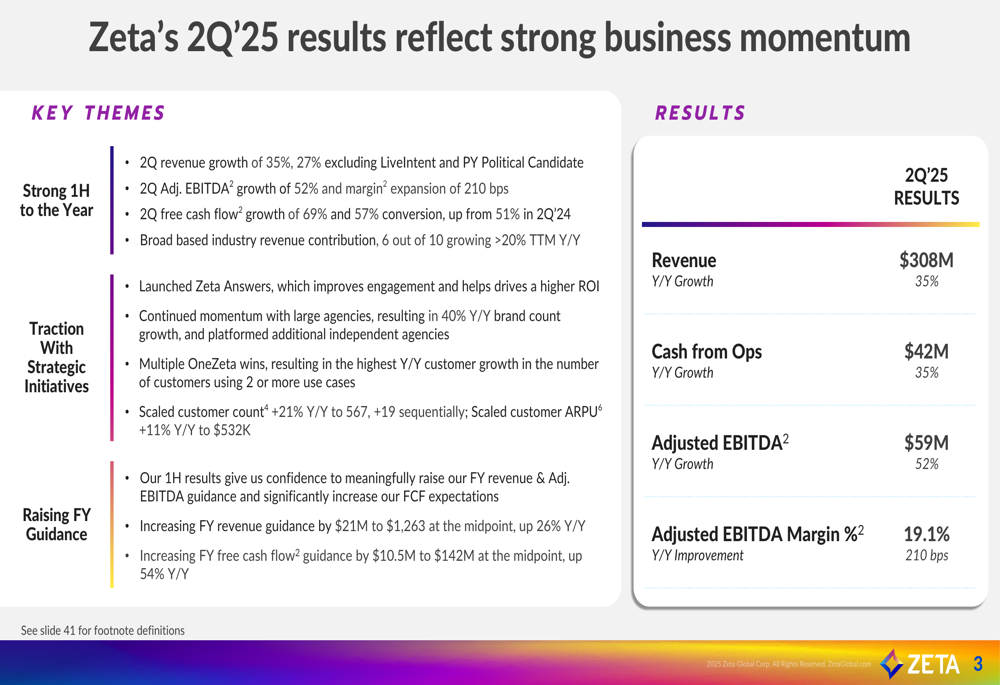

A Zeta reportou resultados impressionantes no 2º tri de 2025, com receita alcançando US$ 308 milhões, representando um aumento de 35% em relação ao ano anterior. Mesmo excluindo a aquisição da LiveIntent e a receita de candidatos políticos, o crescimento orgânico permaneceu forte em 27% na comparação anual.

Como mostrado no gráfico a seguir de métricas de desempenho trimestral, a Zeta alcançou melhorias significativas em todos os indicadores financeiros chave:

O EBITDA ajustado cresceu 52% em relação ao ano anterior, atingindo US$ 59 milhões, com expansão de margem de 210 pontos base para 19,1%. O fluxo de caixa livre mostrou crescimento ainda mais forte, aumentando 69% em relação ao ano anterior para US$ 33,6 milhões, com conversão melhorando de 51% no 2º tri de 2024 para 57% no 2º tri de 2025.

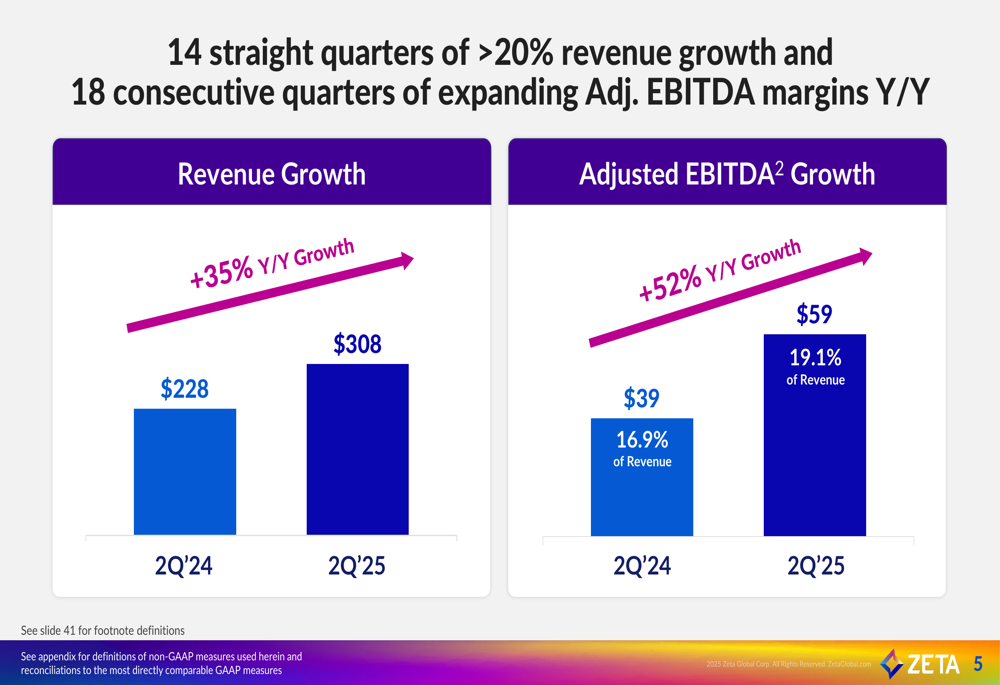

A trajetória consistente de crescimento da empresa é ilustrada ainda mais neste gráfico de receita e EBITDA ajustado:

Análise financeira detalhada

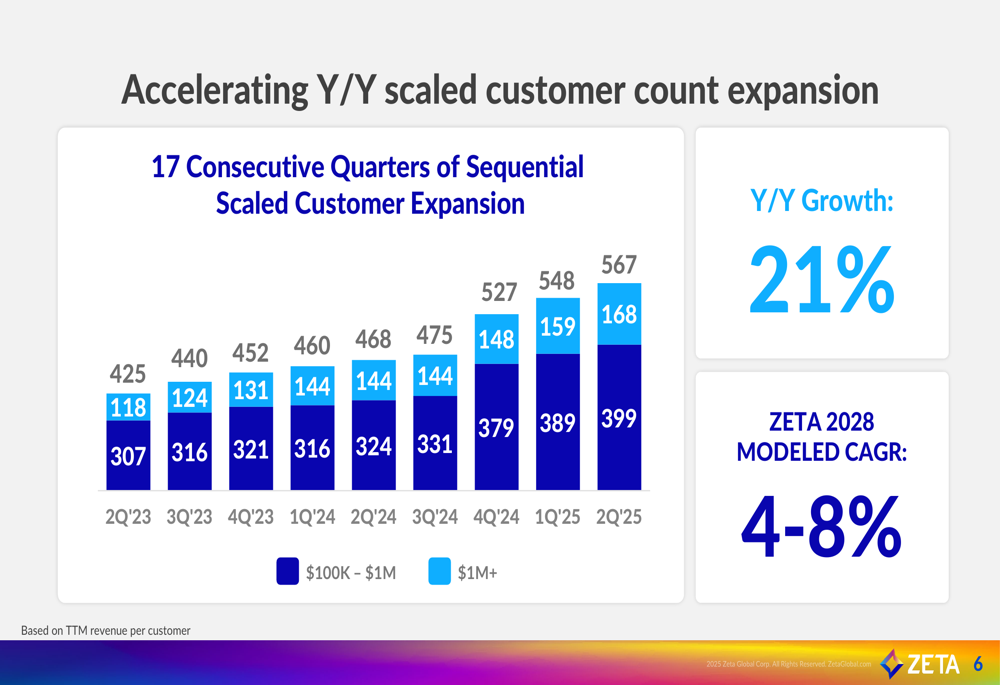

As métricas de clientes da Zeta mostraram crescimento robusto, com o número de clientes escalados (aqueles que gastam pelo menos US$ 100.000 anualmente) aumentando 21% em relação ao ano anterior para 567, adicionando 19 novos clientes sequencialmente. A receita média por usuário (ARPU) para clientes escalados cresceu 11% em relação ao ano anterior para US$ 532.000.

A expansão de clientes da empresa é visualizada no gráfico a seguir, mostrando 17 trimestres consecutivos de crescimento sequencial:

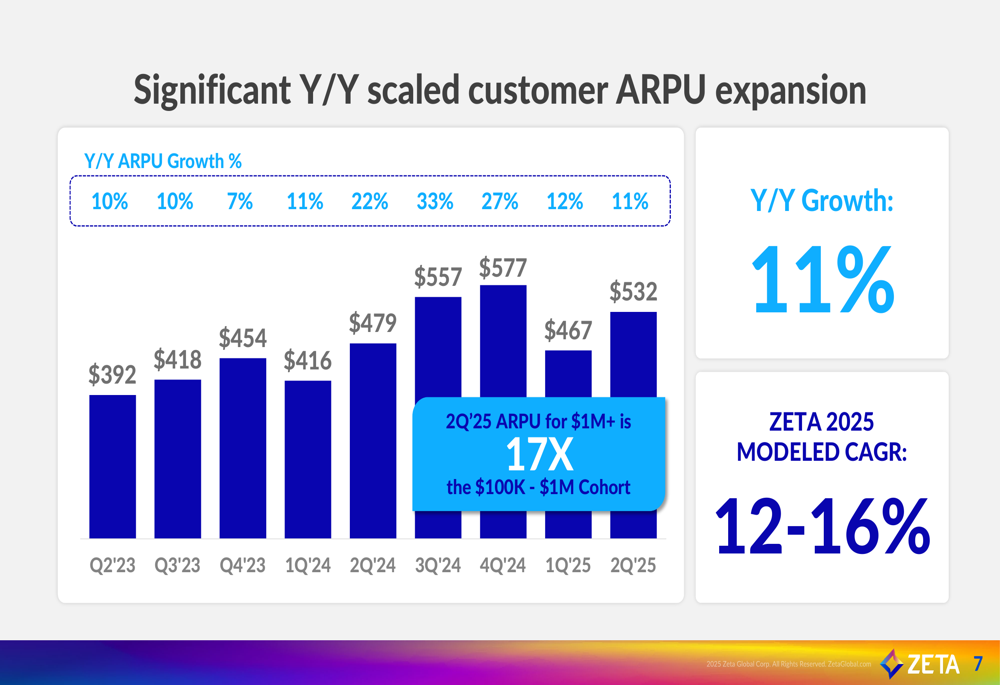

Particularmente notável é a alavancagem de receita que a Zeta alcança à medida que os clientes aumentam seus gastos. Clientes na categoria de gastos superiores a US$ 1 milhão geraram ARPU trimestral de US$ 1.578.000 no 2º tri de 2025, o que é 17 vezes maior que o ARPU de US$ 91.000 para clientes que gastam entre US$ 100.000 e US$ 1 milhão.

O gráfico a seguir ilustra a expansão consistente do ARPU da Zeta ao longo do tempo:

A longevidade do cliente também impulsiona ARPU mais alto, com clientes escalados que estão com a Zeta há mais de três anos gerando uma média de US$ 2,6 milhões em receita anual, comparado a US$ 0,9 milhão para clientes com menos de um ano. Aproximadamente 90% da receita da Zeta vem de clientes que estão com a empresa há mais de um ano.

Projeções futuras

Com base no forte desempenho do primeiro semestre, a Zeta elevou suas projeções para o ano completo de 2025. A empresa agora espera:

- Receita de US$ 1.258 milhões a US$ 1.268 milhões (ponto médio: US$ 1.263 milhões), um aumento de US$ 21 milhões em relação à projeção anterior e representando crescimento de 26% em relação ao ano anterior

- EBITDA ajustado de US$ 263,6 milhões a US$ 265,6 milhões (ponto médio: US$ 264,6 milhões), com expansão de margem de 170 pontos base em relação ao ano anterior

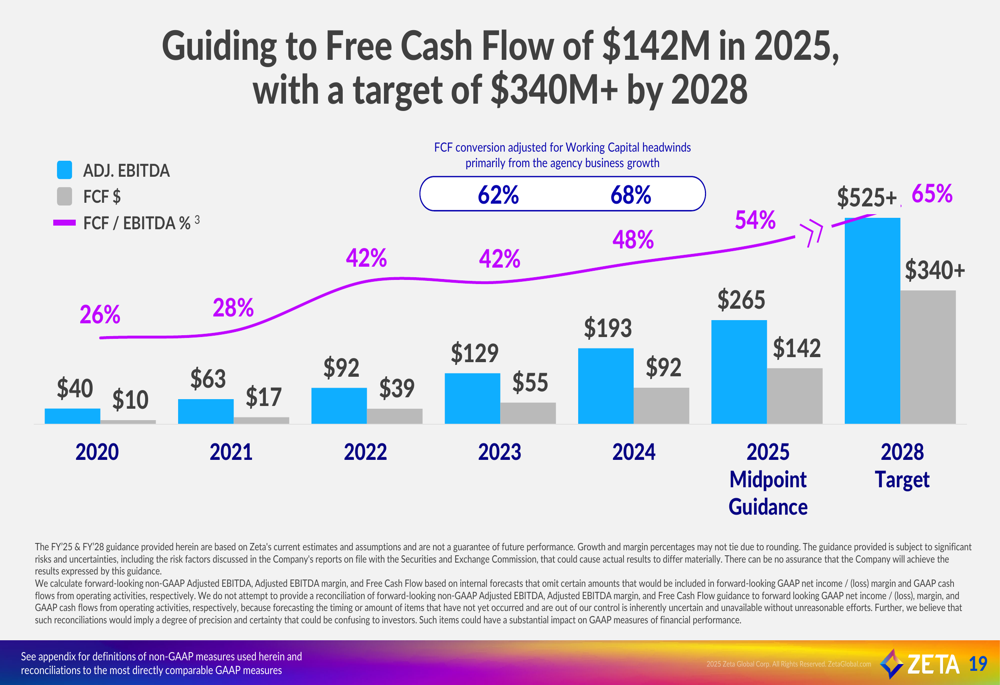

- Fluxo de caixa livre de US$ 140 milhões a US$ 144 milhões (ponto médio: US$ 142 milhões), um aumento de US$ 10,5 milhões em relação à projeção anterior e representando crescimento de 54% em relação ao ano anterior

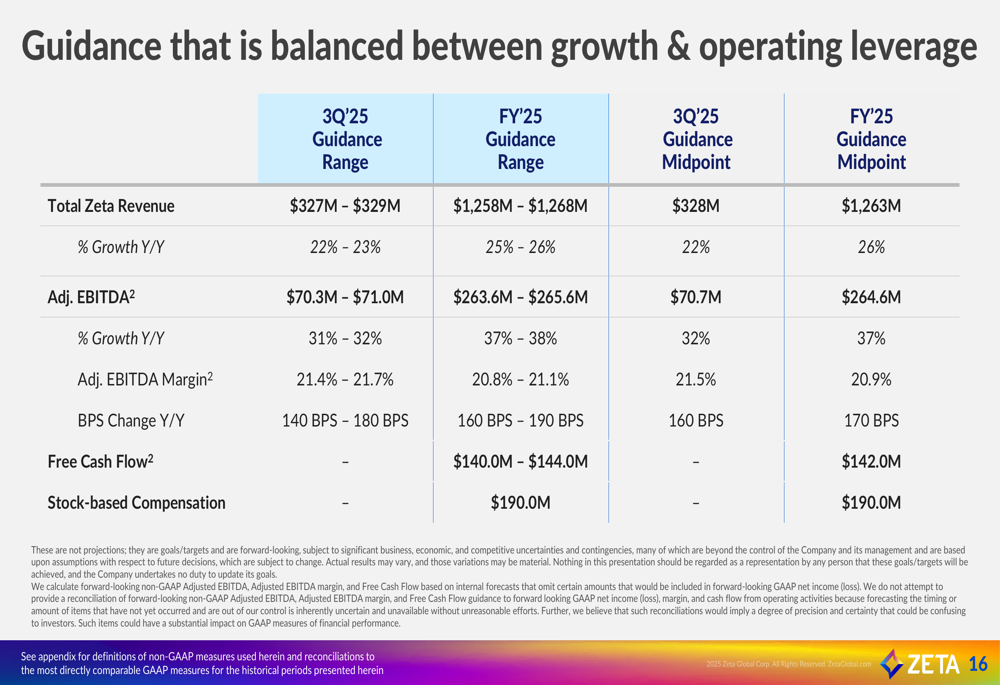

O detalhamento das projeções é apresentado na tabela a seguir:

Para o 3º tri de 2025, a Zeta espera receita de US$ 327 milhões a US$ 329 milhões (crescimento de 22-23%) e EBITDA ajustado de US$ 70,3 milhões a US$ 71,0 milhões (crescimento de 31-32%) com margens expandindo de 140-180 pontos base em relação ao ano anterior.

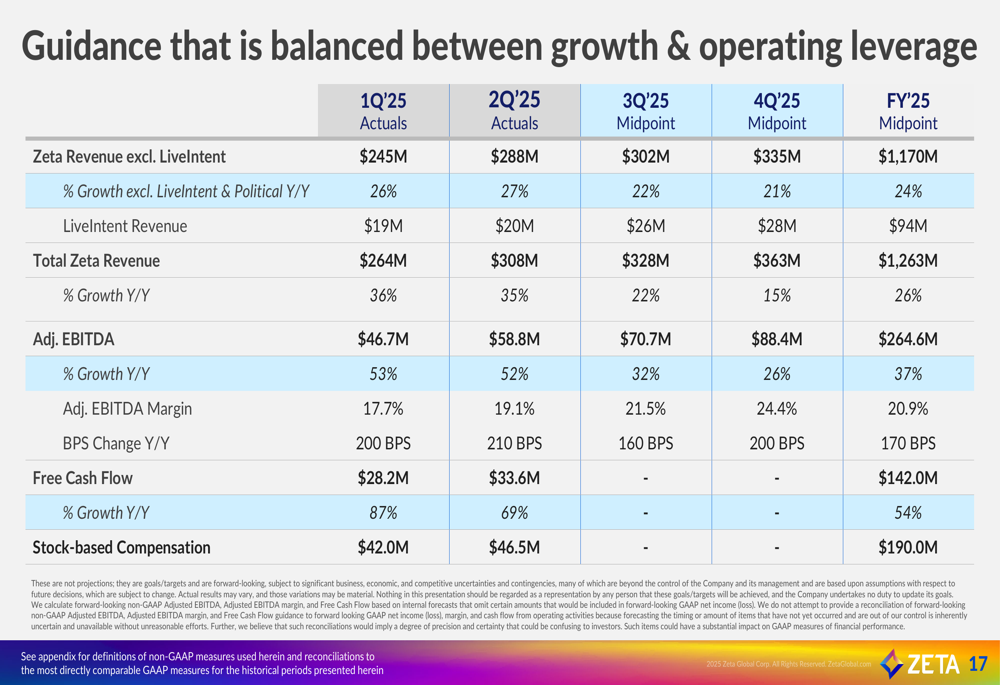

A progressão trimestral das projeções mostra melhoria consistente ao longo do ano:

Estratégia de longo prazo (Zeta 2028)

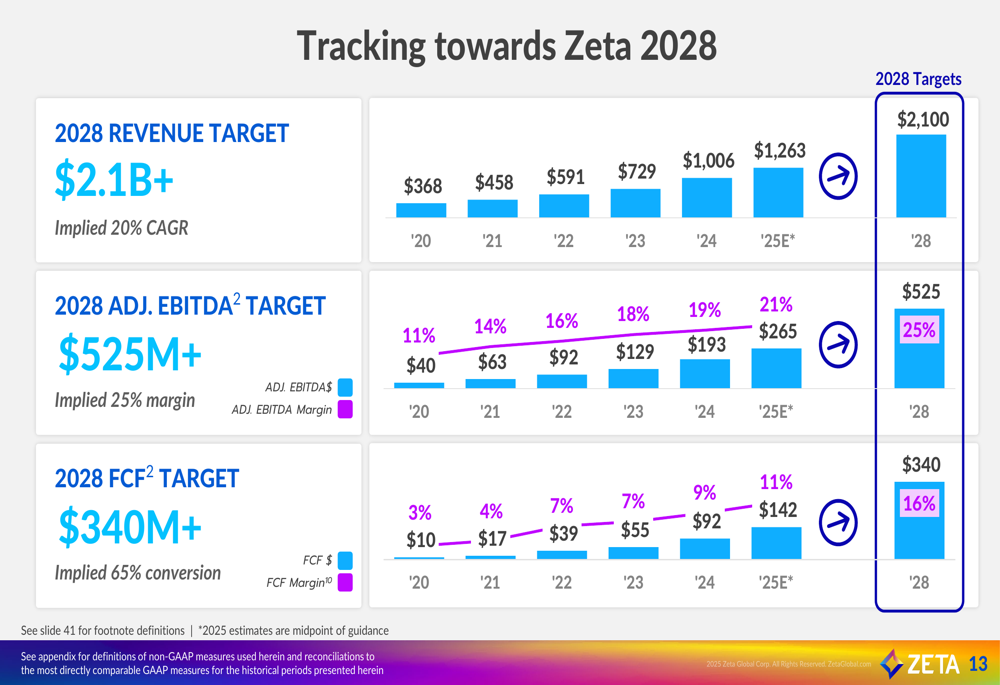

A Zeta reafirmou suas metas de longo prazo para 2028, que incluem:

- Receita de US$ 2,1 bilhões+ (CAGR implícito de 20% a partir de 2025)

- EBITDA ajustado de US$ 525 milhões+ (margem implícita de 25%)

- Fluxo de caixa livre de US$ 340 milhões+ (conversão implícita de 65%)

O progresso da empresa em direção a essas metas é ilustrado no gráfico a seguir:

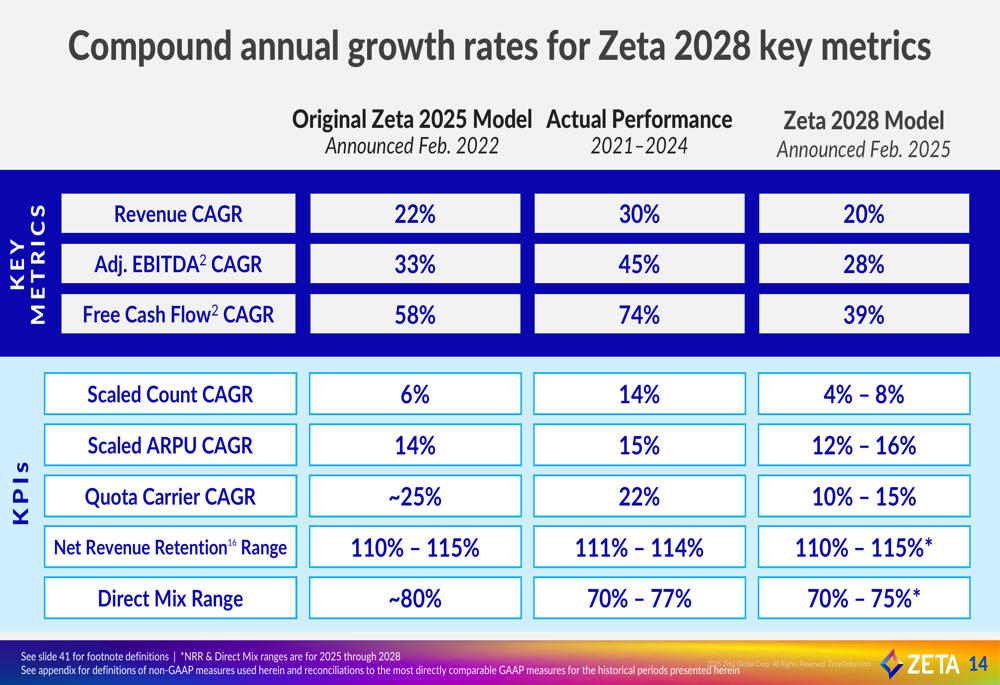

O desempenho da Zeta em relação às suas metas anteriores de longo prazo (Zeta 2025) tem sido forte, com a empresa superando suas projeções originais em métricas-chave. A comparação entre as metas originais, o desempenho real e as novas metas para 2028 é detalhada abaixo:

A empresa também destacou sua eficiência de capital melhorada, com a conversão de fluxo de caixa livre esperada para aumentar de 48% em 2024 para 54% em 2025, visando 65% até 2028:

Posicionamento competitivo

A Zeta enfatizou seu fortalecimento no posicionamento de mercado, observando que atende 44% das empresas da Fortune 100, incluindo 11 das 17 maiores empresas de Consumo e Varejo e 5 das 10 maiores empresas de Seguro do mundo.

A empresa foi nomeada líder no mais recente relatório Forrester Wave, obtendo a classificação mais alta possível em 13 de 22 categorias. Este reconhecimento reforça a vantagem competitiva da Zeta no cenário de tecnologia de marketing.

A estratégia da Zeta concentra-se em consolidar o fragmentado stack de tecnologia de marketing, integrando gestão de dados, automação de marketing e recursos de engajamento em uma única plataforma. A empresa se posiciona na interseção de dados, mídia e tecnologia, abordando um mercado total endereçável nos EUA de US$ 83 bilhões, crescendo a 12-14% anualmente.

Melhorias na eficiência financeira

Além do forte desempenho operacional, a Zeta destacou melhorias significativas na eficiência financeira. A compensação baseada em ações deve diminuir de 57% da receita em 2021 para 15% em 2025, enquanto a diluição do número de ações deve diminuir de aproximadamente 15% no ano fiscal de 2024 para 4-6% no ano fiscal de 2025 e 3-4% no ano fiscal de 2026.

Essas melhorias, combinadas com o aumento da conversão de fluxo de caixa livre, sugerem que a Zeta está transitando para um perfil financeiro mais maduro enquanto mantém fortes taxas de crescimento.

Conclusão

Os resultados do 2º tri de 2025 da Zeta Global demonstram momentum contínuo em métricas financeiras e operacionais chave. Com 14 trimestres consecutivos de crescimento de receita acima de 20% e 18 trimestres consecutivos de expansão das margens de EBITDA ajustado, a empresa estabeleceu um histórico consistente de desempenho.

As projeções elevadas para 2025 e as metas de longo prazo reafirmadas para 2028 refletem a confiança da administração na trajetória de crescimento e posicionamento competitivo da Zeta. À medida que a empresa continua a expandir sua base de clientes e aumentar o ARPU, enquanto simultaneamente melhora a eficiência financeira, parece bem posicionada para capitalizar a crescente demanda por soluções integradas de tecnologia de marketing.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: