Dólar passa a registrar leves baixas ante o real

Por Geoffrey Smith

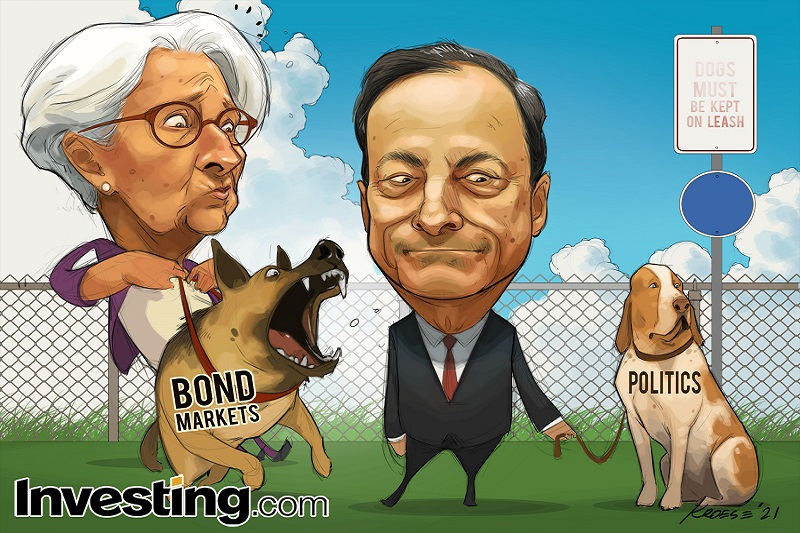

Investing.com -- Parece que o mercado de títulos ainda pode morder. Pode morder até a mão que o alimentou generosamente por oito anos.

Mas o que aconteceu nos soberanos europeus na semana passada foi apenas um arco reflexo, oriundo de um instinto primitivo, ou foi um sinal mais assustador das coisas que estão por vir?

Tão importante quanto, será que o mercado deu apenas um beliscão amigável em seu velho amigo, o primeiro-ministro italiano e ex-presidente do BCE Mario Draghi, ou estava avisando que há limites para o quanto mesmo ele será mimado?

Os títulos italianos e gregos tiveram na quinta-feira a sua pior sequência de vendas em um dia em mais de um ano, e devido ao mais frágil dos pretextos. Ao responder uma pergunta rotineira sobre o futuro rumo das taxas de juros do BCE, a Presidente do Banco Central Europeu, Christine Lagarde, pareceu aos ouvintes não ser firme o suficiente contra a ideia de que elas poderão ter de subir um dia.

O mercado respondeu vendendo a dívida italiana em peso, forçando os rendimentos de 10 anos 25 pontos base para cima, seu nível mais alto em 15 meses. O famoso "Spread" – o prêmio sobre os títulos alemães que é o barômetro do risco de desagregação da zona euro – também chegou a subir 135 pontos base, seu valor mais alto em mais de um ano.

Isso aconteceu após meses de uma calmaria sem precedentes, durante a qual havia variado entre 97 e 109, quando os compradores de títulos do BCE destruíram qualquer indício de que a pandemia causaria uma crise sistêmica.

Então, por que o sell-off agora? A falha de comunicação de Lagarde foi – no máximo – um pecado de omissão. Não foi nada comparado com a famosa gafe na sua primeira coletiva de imprensa, quando afirmou que "o BCE não existe para fechar o spread", um comentário que foi de encontro a oito anos de política do BCE da era Draghi e que desencadeou a última série de vendas um pouco mais séria.

A UE já aprovou a o plano de reforma e reconstrução pós-pandemia da Itália (leia-se: de Draghi), que destina mais de € 200 bilhões (US$ 232 bilhões) em verbas da UE para Roma. Este é um luxo do qual nenhum Primeiro-Ministro italiano já desfrutou. Isto apesar de, a mais de 5% do PIB, o déficit orçamental do ano que vem ser claramente insustentável a médio prazo. Felizmente para a Itália, o risco de a Comissão da UE reimpor limites rigorosos aos empréstimos governamentais é pequeno, enquanto o compatriota Paolo Gentiloni detiver a estratégica pasta de Assuntos Econômicos e Monetários. A perspectiva de um governo menos hawkish em termos fiscais em Berlim também é oportuna, nesse ponto. Enquanto Draghi conduzir o show em Roma, a Itália sempre terá bom crédito em Bruxelas e Frankfurt, ao que parece.

Mas quanto tempo isso irá durar? À medida que a emergência da pandemia se desfaz (a recuperação econômica da Itália este ano não foi menos vigorosa que a da França ou da Alemanha - em nítido contraste com 12 anos atrás), a disciplina dos partidos políticos em conflito na Itália irá inevitavelmente diminuir. Já os líderes partidários, como Matteo Salvini, estão brincando com o retorno de uma política mais competitiva, buscando jogar Draghi para o canto.

Além disso, a autoridade de Draghi já parece estar se enfraquecendo um pouco, embora por um motivo inesperado. O colapso do mês passado das negociações para a venda do problemático banco Monte dei Paschi di Siena ao UniCredit (OTC:UNCRY) foi uma derrota rara, porém significativa. Os protestos contra a sua ordem de vacinação - o primeiro do mundo a cobrir tanto trabalhadores do setor privado como do setor público - têm sido grandes e desordeiros, do tipo que pode causar graves danos aos líderes sem um mandato democrático direto.

A solução já parece estar a ganhar forma: em janeiro, o mandato do venerável Sergio Mattarella como presidente termina. Draghi rejeitou até agora sugestões que ele iria se permitir a nomeação como sucessor de Mattarella, dizendo que pretende permanecer até às eleições parlamentares de 2023. No entanto, é um posto que se adapta à sua estatura na Itália, e que ainda lhe permite exercer uma influência menos direta, porém – dada a frequência das crises governamentais italianas – ainda importante.

Enquanto Draghi estiver envolvido em algum nível, o risco para os títulos italianos – e ativos italianos em geral – a partir daqui, parece contido. A lição dos últimos 10 anos é que nenhum governo italiano pode sobreviver sem o apoio do BCE, e que Draghi está em uma posição única para manter relações entre os dois. Mas qualquer que seja o acordo final em Roma, a venda da semana passada é um lembrete de que uma solução deve ser encontrada o mais cedo possível. O mercado de títulos já deixou claro à Austrália que os bancos centrais não podem desafiá-lo para sempre, e pode forçar o Banco da Inglaterra a apertar a política monetária ainda esta semana. Os dias da volatilidade zero parecem ter terminado. A necessidade de uma mão calma como a de Draghi será em breve maior do que nunca.