AO VIVO: Lula assina MP contra tarifaço de Trump

Por Marcela Ayres

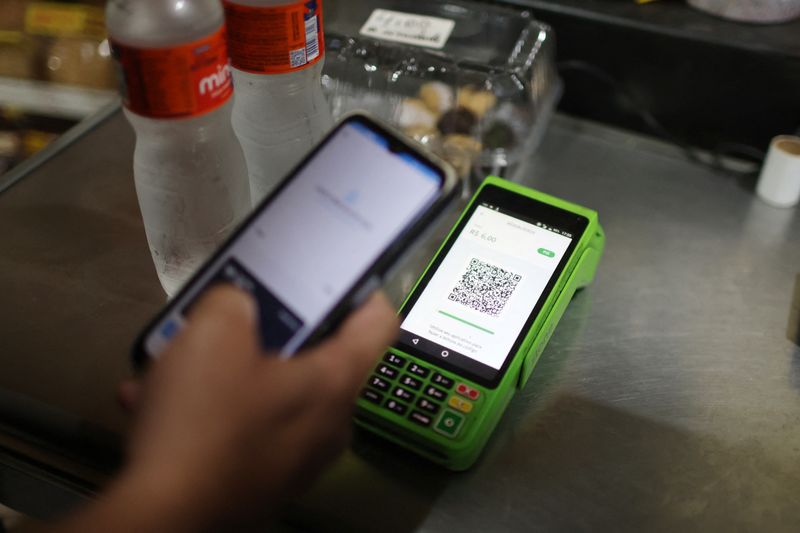

BRASÍLIA (Reuters) - Em apenas três anos, o popular sistema de pagamento instantâneo Pix tornou-se a forma favorita de pagamento no Brasil, desbancando dinheiro em espécie e transferências bancárias em muitos casos e ameaçando a predominância até então inconteste dos cartões de crédito no e-commerce.

O sistema desenvolvido pelo Banco Central tem sido crescentemente visto como um aliado de peso para varejistas online, ajudando o fluxo de caixa de um setor que opera com margens apertadas, enquanto ameaça modelos de negócios associados à infraestrutura de cartões de crédito para bancos e fintechs.

"Acho que cartão de crédito vai deixar de existir em algum momento em breve", disse o presidente do BC, Roberto Campos Neto, quase dois anos atrás, discutindo o potencial da ferramenta e do sistema de open finance. "Esse sistema elimina a necessidade de ter cartão de crédito."

As tendências de mercado desde então têm corroborado sua previsão.

O uso do Pix disparou 74% no ano passado, chegando a quase 42 bilhões de pagamentos em toda a economia brasileira -- superando as cobranças combinadas com cartões de crédito e débito em cerca de 23%, segundo dados do BC e da associação do setor de pagamentos Abecs.

No varejo online, o número de pedidos pagos com Pix aumentou 22 pontos percentuais em dois anos, chegando a mais de um terço de todas as compras em dezembro, de acordo com a empresa de inteligência de e-commerce Neotrust.

Os pedidos com cartão de crédito caíram 5 pontos percentuais, para 51%, no período.

Essa tendência provavelmente se intensificará à medida que o BC acena com mais inovações para o Pix a partir deste ano, como pagamentos recorrentes e parcelamentos, o que, segundo uma autoridade do banco, provavelmente aumentará o papel do sistema no varejo.

Embora o consumidor não tenha visibilidade sobre quem está pagando quando usa o cartão de débito ou crédito, o lojista arca com uma taxa de desconto que remunera a bandeira do cartão, como Visa, Mastercard e American Express; o adquirente que processa aquele pagamento, como Cielo (BVMF:CIEL3), Rede, Stone (NASDAQ:STNE), Getnet, PagBank; e o emissor do cartão, que são geralmente os bancos.

Ao remover intermediários, o Pix pressiona as bandeiras, que não recebem parte alguma dessas transações, e adquirentes e bancos, que ficam com uma fatia muito menor do que usualmente recebem por compras com cartão de crédito ou débito.

O Pix custa em média 0,22% de cada transação para os varejistas, enquanto as taxas de cartões de débito ultrapassam 1% e as taxas de cartões de crédito chegam a 2,2% de cada venda no Brasil, de acordo com um artigo do Banco de Compensações Internacionais (BIS).

A ascensão adicional do Pix a partir das novidades sinalizadas pelo BC "pode limitar o uso de cartões de crédito e os volumes de pré-pagamento", disse o Goldman Sachs (NYSE:GS) a clientes em nota, acrescentando que a antecipação de recebíveis do cartão de crédito contribui com uma receita significativa para adquirentes como Stone (49%), PagBank (34%) e Cielo (9%).

As empresas não comentaram.

Companhias estão mudando sua abordagem para o segmento conforme o horizonte fica mais turvo.

Os acionistas controladores da Cielo, Banco do Brasil (BVMF:BBAS3) e Bradesco (BVMF:BBDC4), anunciaram em fevereiro planos de fechar o capital da empresa, seguindo um caminho já adotado em 2022 pela Getnet, pertencente ao banco espanhol Santander (BVMF:SANB11).

Duas fontes familiarizadas com a operação disseram à Reuters, sob condição de anonimato, que a investida dará margem para a empresa oferecer um pacote de produtos integrados, tornando-se menos dependente de adquirência.

"BB e Bradesco optaram por realizar a oferta pública da Cielo como forma de tornar a governança da empresa mais aderente à nova configuração do setor", disse o Banco do Brasil em resposta a perguntas, acrescentando que o setor se tornou mais competitivo em meio a recentes "transformações".

O Bradesco se recusou a comentar.

"O Pix tem sido e ainda será pelos próximos anos a tecnologia mais disruptiva no segmento financeiro no país", disse Eduardo Lopes, diretor de Políticas Públicas do Nubank (BVMF:ROXO34), o maior banco digital da América Latina.

O Nubank foi lançado no Brasil há uma década, oferecendo um único produto: um icônico cartão de crédito roxo sem taxas -- mas agora diversificou sua gama de produtos, incluindo a adoção do Pix para oferta de crédito, caminho que também tem sido trilhado por outros bancos e fintechs.

O Nubank encerrou o quarto trimestre com 13,6 milhões de clientes no chamado Pix no crédito, funcionalidade que permite aos usuários utilizar seu limite no cartão de crédito para transferências Pix, uma alta de 166% em relação ao ano anterior.

A Berkshire Hathaway (NYSE:BRKa), empresa de investimentos do bilionário americano Warren Buffett, que tem uma participação de 2% no Nubank, revelou em fevereiro que havia se desfeito inteiramente da sua posição na Stone.

NOVAS FUNÇÕES À FRENTE

Quando o BC lançou o Pix em novembro de 2020 determinando que as maiores instituições financeiras do país obrigatoriamente o ofertassem, sua rápida adoção assentou-se principalmente na gratuidade para transações entre pessoas físicas, levando à bancarização de milhões de brasileiros outrora fora do sistema financeiro.

De PayPal (NASDAQ:PYPL) a Venmo, uma variedade de aplicativos de pagamento surgiu globalmente, mas nenhum carregou como o Pix o peso de ter um banco central como seu criador, operador e regulador, o que garantiu velocidade, eficiência e integração universal do sistema com os bancos desde seu princípio.

Isso permitiu que o BC desenvolvesse o protocolo por menos de 14 milhões de reais e impusesse os custos de adoção aos bancos, ao mesmo tempo em que lhes garantia os benefícios de um sistema financeiro mais ágil e inclusivo.

Com o passar do tempo, o vertiginoso sucesso do meio de pagamento, que movimentou mais de 17 trilhões de reais em 2023, espraiou-se para os pagamentos P2B, de pessoas para empresas, conforme elas foram adaptando seus sistemas ao Pix e percebendo como podiam ganhar com ele.

De 5% no nascimento do Pix, as transações P2B somaram 38% das operações totais em março, número conservador por não abarcar negócios informais que maciçamente abraçaram o sistema instantâneo de pagamentos.

"Definitivamente ele é um divisor de águas", afirmou Carlos Mauad, CEO da Fintech Magalu, vertical financeira do grupo varejista Magalu, que também controla outras empresas como Netshoes e Época Cosméticos.

Hoje, todas as compras no Magalu são integralmente processadas pela fintech, que se habilitou como participante direta do Pix para reduzir a zero seu custo de recebimento nessa modalidade de pagamento, ganhando margem para oferecer aos consumidores descontos em troca do pagamento à vista com o instrumento.

Agora, o BC está se preparando para lançar novas funcionalidades que aumentarão o apelo do Pix para uso P2B, de acordo com Mayara Yano, assessora sênior da Gerência de Gestão e Operação do Pix.

A primeira, Pix Automático, permitirá o pagamento automático de contas recorrentes e está programada para ser lançada em outubro.

Ela poderá substituir os onipresentes boletos usados para mensalidades e contas de luz e telefone -- e potencialmente abocanhar participação de cartões de crédito em assinaturas de mídia e serviços online, como o streaming.

Um impacto ainda maior poderá vir do Pix Garantido, que permitirá pagamentos parcelados, adentrando o território do cartão de crédito naquele que é seu principal diferencial para grande parte dos consumidores brasileiros.

Essas mudanças provavelmente vão acelerar o crescimento do Pix, que hoje dita o cenário de pagamentos no Brasil, disse Carlos Netto, CEO da Matera, empresa de tecnologia que ajuda empresas a se integrarem com o sistema.

"O Pix está estabelecendo os padrões para uma revolução financeira digital, representando a ameaça mais concreta aos cartões de crédito", disse Netto.

Nessa nova realidade, as empresas que dependem fundamentalmente do modelo atual do cartão de crédito "não vão ter o valor que têm hoje no futuro, a não ser que se transformem em outro negócio", previu Edson Santos, fundador da Colink Business Consulting e ex-CFO da Rede.