Calendário Econômico: Fed é centro das atenções por motivos econômicos, políticos

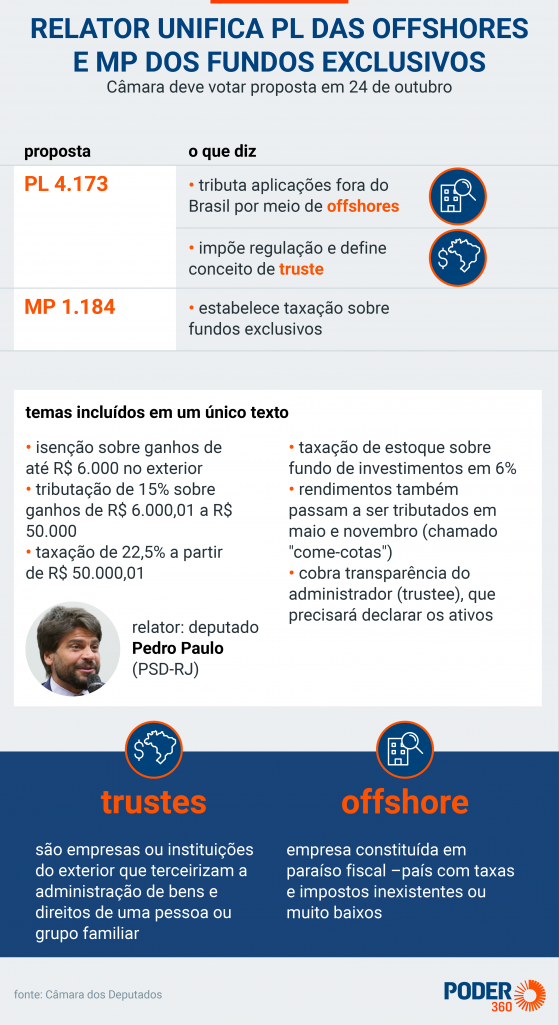

O deputado Pedro Paulo (PSD-RJ) decidiu incluir em seu parecer do PL (projeto de lei) 4.173/2023, que versa sobre a taxação das offshores, mudanças sobre fundos de investimento, que inicialmente constavam na MP (medida provisória) 1.184 de 2023. A grande modificação no texto diz respeito à alíquota de taxação do estoque dos fundos situados no Brasil, ou seja, dos rendimentos obtidos antes da tributação.

O governo desejava que fosse aplicada uma taxação de 10%, mas o relator contrariou a equipe econômica do presidente Luiz Inácio Lula da Silva (PT) ao reduzir o percentual para 6%. A alteração contempla o Congresso. Eis a íntegra (PDF – 531 kB) do parecer.

A expectativa do Ministério da Fazenda era obter R$ 13,28 bilhões já em 2024 com a cobrança, mas a mudança dificulta os planos do governo de alcançar R$ 168,5 bilhões em receitas extraordinárias para zerar o deficit primário no próximo ano. O relatório também não aponta uma nova estimativa de arrecadação.

Os fundos exclusivos, também chamados de onshores ou dos super-ricos, contam com cerca de 2.500 investidores. O valor acumulado atinge R$ 756,8 bilhões, de acordo com projeção do governo.

Em contrapartida, Pedro Paulo manteve fundamentalmente o que o Ministério da Fazenda pensou para aplicações financeiras feitas no exterior por meio das chamadas offshores –empresas ou fundos localizados em paraísos fiscais. Os ganhos anuais passam a ser tributados.

Eis a variação:

- para ganhos de até R$ 6.000 – taxação de 0%;

- ganhos de R$ 6.000,01 até R$ 50.000 – tributação de 15%;

- a partir de R$ 50.000,01 – taxação de 22,5%.

A proposta permitirá compensação de perdas com as aplicações. Para pessoa física, haverá a opção de atualizar o valor dos bens e direitos para o valor de mercado até 31 de dezembro de 2023, desde que pague o imposto até 31 de maio de 2024.

Nestes casos, a diferença será tributada por uma alíquota favorecida de 6%. A legislação atual estabelece alíquota de 15%, enquanto o projeto original do governo estimava em 10%.

O relatório mantém pontos sobre variação cambial. O IRPF (Imposto de Renda da Pessoa Física) não incidiria nestas situações:

- depósitos em conta-corrente, cartão de débito ou crédito no exterior;

- venda de bem inferior a US$ 5.000.

Pedro Paulo também preservou a expectativa de arrecadação com as offshores estimada pelo governo para 2024 (R$ 7,05 bilhões), 2025 (R$ 6,75 bilhões) e 2026 (R$ 7,13 bilhões).

Eis a comparação entre o que o governo queria e o que fica depois do parecer:

Truste

O projeto de lei original também continha informações sobre trustes, empresas ou instituições do exterior que terceirizam a administração de bens e direitos de uma pessoa ou grupo familiar. A intenção é estabelecer uma regulação, hoje inexistente, além de definir um conceito.

A proposta também cobra transparência do administrador (trustee), que precisará declarar os ativos. Há outros 2 pontos centrais:

- esclarecer na legislação quem é o titular e responsável pelo recolhimento do IRPF em trustes; e

- definir regras para a transmissão (doação ou herança) quando passa de um instituidor para o beneficiário e o momento em que isso se dá. Segundo o relatório, haverá incidência do ITCMD (Imposto sobre Transmissão Causa Mortis e Doação) nestes casos.

Leia também:

- Câmara adia votação da taxação de offshores e super-ricos;

- Relator propõe redução na taxação dos fundos de super-ricos;

- Entenda como será a taxação de aplicações financeiras no exterior;

- Relator do PL das offshores faz “perguntas e respostas” do projeto;

- Pedro Paulo não inclui JCP em relatório;

- Risco era mudança no JCP poluir debate sobre offshores, diz Lira;

- Ideia é não acabar com JCP, mas buscar “meio-termo”, diz relator.

Juros sobre capital próprio

O relator não incluiu no texto proposta relacionada aos JCP (juros sobre capital próprio), tratadas no projeto de lei 4.258 de 2023. Na 3ª (3.out), Pedro Paulo havia dito que incluiria os JCP no mesmo texto das offshores, mas desistiu da ideia.

O presidente da Câmara, Arthur Lira (PP-AL), disse na 4ª (4.out) que as mudanças no JCP foram excluídas do projeto por causa do risco de o tema “poluir” o tema principal sobre a taxação de offshores e onshores.

Os JCP foram estabelecidos pela Lei 9.249, de 1995. A ideia foi substituir a autorização que as empresas tinham de usar a correção monetária para pagar menos impostos. Antes, deduziam a inflação do lucro. Com o Plano Real e o controle da inflação, isso passou a ter peso insignificante.

Com os JCP, grandes empresas, as que pagam impostos pelo regime de lucro real, podem pagar ao acionista juros pela parcela que ele tem do capital da empresa medido pelo patrimônio líquido. É a diferença dos ativos e dívidas, não o valor de mercado. A remuneração é equivalente à TLP (taxa de longo prazo), atualmente em 5,14% ao ano acima do IPCA. Não é uma remuneração automática. Precisa ser decidida pela empresa, assim como os dividendos.

Os juros sobre capital próprio pagos pela empresa podem ser deduzidos dos impostos pagos no sistema de lucro real. Deixarão de ser se o projeto do governo for aprovado.

Votação adiada

Os líderes partidários da Câmara decidiram na 4ª (4.out) adiar a votação do projeto sobre a taxação de offshores e dos chamados fundos dos super-ricos (onshores) depois de reunião com Lira.

Apesar de publicado na 3ª (3.out), o relatório de Pedro Paulo vem sendo discutido desde a semana passada pelos deputados. Os líderes, contudo, pediram mais tempo para analisar o texto.

A expectativa é de que a votação seja feita em duas semanas, depois do retorno de Lira de viagem à China e à Índia. A data provável é 24 de outubro.