Bitcoin oscila com dados de inflação, mas mantém suporte crucial

Investing.com – As ações da companhia aérea Azul (BVMF:AZUL4) despencavam no pregão desta segunda-feira, 12, após prejuízo reportado pela empresa e revisão no guidance. As enchentes no Rio Grande do Sul e menor capacidade internacional afetaram os dados trimestrais, além de atrasos de fabricantes na entrega de novas aeronaves, com a alta na alavancagem em destaque. Às 13h48 (de Brasília), as ações preferenciais afundavam 10%, a R$7,13.

A Azul reportou um prejuízo líquido ajustado de R$744,4 milhões, aumento de 31,3% sobre o resultado líquido ajustado negativo apurado um ano antes, motivado pela piora no resultado operacional e forte impacto de variação cambial, de acordo com release de resultados divulgado nesta segunda pela manhã. No critério contábil, o prejuízo chegou a R$3,865 bilhões, revertendo lucro de R$497,9 milhões no 2T23.

A receita líquida somou R$4,172 bilhões, uma perda anual de 2,3%, enquanto a margem operacional atingiu 10,6%, uma piora de 3,3 pontos percentuais na mesma análise. O Ebitda contabilizou R$1,052 bilhão, contra R$1,156 bilhão anunciado um ano antes. A estimativa da Azul é de que a redução da operação na região Sul tenha afetado negativamente o resultado trimestral em pelo menos R$200 milhões.

No entanto, a empresa ponderou para os dados do início do terceiro trimestre, que estariam com tendências mais favoráveis diante de aceleração na demanda corporativa e alta nas tarifas. “Agora que entramos no período sazonalmente mais forte de primavera e verão no Brasil, com a chegada de mais aeronaves de nova geração em nossa frota, continuamos otimistas em relação ao futuro. As vendas têm melhorado nas últimas quatro semanas, e esperamos que essa tendência se acelere”, informou a Azul em release de resultados.

De acordo com a Ativa Investimentos, a empresa anunciou resultados mais fracos, com prejuízo contábil maior do que o esperado, além de revisar o guidance para baixo. “Como esperávamos, Azul registrou resultados mais fracos devido à enchente no RS, à menor oferta internacional, à depreciação do real e ao aumento do QAV. Para frente, vemos ainda Azul lidando com aumentos de QAV e um dólar forte”, aponta o analista Ilan Arbetman.

O analista lembrou das desconfianças quanto ao guidance anunciado no primeiro trimestre – que acabou em revisão. A empresa cortou suas estimativas de crescimento de oferta e de Ebitda, além de aumentar a expectativa para a alavancagem.

Na falta de catalisadores para o papel, a Ativa segue com indicação neutra e preço-alvo em revisão.

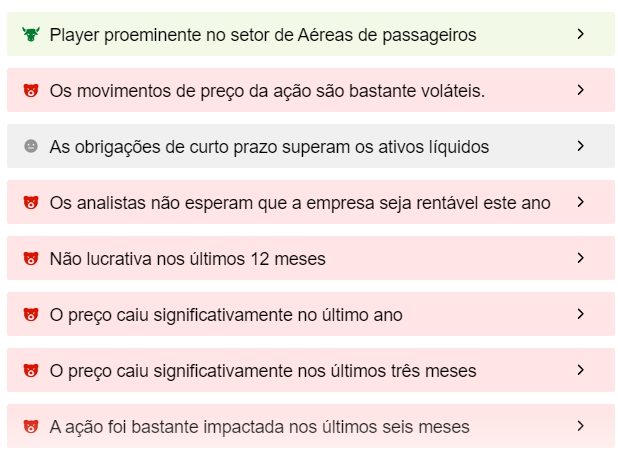

Confira as Protips (insights de inteligência artificial com base em indicadores fundamentalistas) da companhia aérea no InvestingPro