BBAS3: Saiba como usar análise SWOT para investir, ou não, em Banco do Brasil

A ameaça da turbulência do californiano Silicon Valley Bank (SVB) se espalhar e contaminar bancos menores nos Estados Unidos levou o governo americano a fechar suas portas em apenas dois dias. Com US$ 209 bilhões em ativos, o que dá mais de R$ 1 trilhão e equivale ao tamanho do Santander (BVMF:SANB11) no Brasil, é a maior instituição financeira do país a quebrar desde a crise internacional de 2008.

Apesar da rápida ação do governo dos EUA, a falência deve deixar um rastro de perdas a empresas startups, principais clientes do SVB (NASDAQ:SIVB), grupo que inclui até mesmo novatas brasileiras. Além disso, não elimina o risco de que outros dominós no setor bancário dos EUA venham a cair, sobretudo, bancos de menor porte, embora especialistas acreditem que o caso não é suficiente para desencadear uma "crise sistêmica".

LEIA MAIS - Silicon Valley Bank: US$ 3 bi de startups brasileiras estariam na fila

Em Wall Street, a rápida eclosão do SVB levou a mais um dia de tensão e perdas. Ações de bancos como First Republic Bank (NYSE:FRC), PacWest (NASDAQ:PACW) e Signature (NASDAQ:SBNY) fecharam com queda de dois dígitos, entre 14,65% e 37,91%.

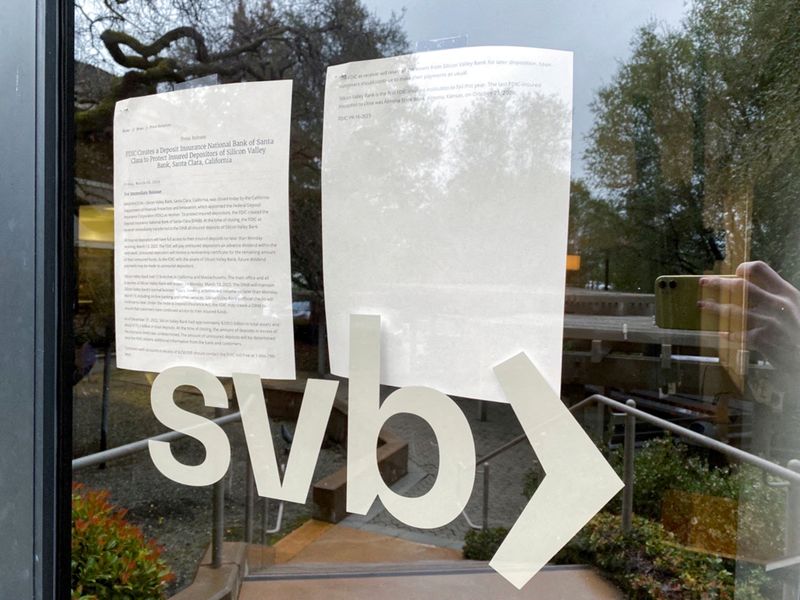

Horas depois de as ações da controladora do SBV terem sido interrompidas na Nasdaq na manhã de hoje, a Federal Deposit Insurance Corporation (FDIC), uma espécie de FGC dos EUA, surpreendeu e decretou a falência do banco. O SVB detinha US$ 209,0 bilhões em ativos e cerca de US$ 175,4 bilhões em depósitos totais, considerando dados de dezembro de 2022. No posto de 16º maior banco dos EUA, equivalia a cerca de um terço do Lehman Brothers, quando o mesmo quebrou, em 2008.

A rápida derrocada do SVB iniciou na última quarta-feira, dia 08, quando anunciou um plano de capital para cobrir um rombo de cerca de US$ 2 bilhões com a venda de títulos. O movimento assustou startups, suas principais clientes e que incluía novatas brasileiras, e desencadeou uma corrida de saques junto à instituição.

Embora o SVB já enfrentasse uma situação mais delicada, sua falência pegou todos de surpresa. "Ninguém imaginava que ia quebrar", diz o estrategista da Guide Investimentos e ex-analista do Federal Reserve de Nova York (Fed, o banco central dos EUA), Alex Lima, em entrevista ao Broadcast.

Curiosamente, poucos dias antes de ter sua falência decretada, a instituição comemorava o fato de estar no ranking da Forbes dos melhores bancos americanos pelo quarto ano consecutivo. Além disso, analistas ainda estavam começando a mudar suas recomendações para as ações da instituição após o plano para levantar capital quando veio o anúncio da falência. Em novembro do ano passado, o JPMorgan (NYSE:JPM) via o SVB como overweight, ou seja, com desempenho acima do mercado.

Para Lima, da Guide, a rapidez da ação regulatória surpreendeu, mas ainda é cedo para saber o tamanho das perdas que o SVB deixará pelo caminho. A FDIC garante US$ 250 mil por depositante. Ou seja, quem estiver fora desses critérios, entra para a massa falida do banco, que pode levar anos para ser resolvida.

"Em condições normais, não deveriam deixar o banco quebrar, não se sabe o que vai acontecer com a massa falida, como ocorreu com a do Lehman Brothers, com os últimos estágios no ano passado", diz Lima.

Além do tamanho ser preocupante, o especialista vê risco de contágio, uma vez que o problema que desencadeou a crise do SVB também afeta outros bancos de menor porte nos EUA. O setor tem sofrido com a marcação a mercado de Treasuries, que são títulos do Tesouro norte-americano, e de Mortgages, as hipotecas, em meio à subida de juros no país para controlar a inflação.

"Os bancos estão sofrendo com custo de funding financiamento mais caro e travado em rentabilidade de juros menores. É uma situação desconfortável", alerta o ex-analista do Fed de Nova York.

Antes de o governo dos EUA anunciar o fechamento do SVB e assumir o seu controle como forma de proteger os clientes do banco, figurões do mercado já alertavam para a necessidade de um socorro caso a venda à iniciativa privada não fosse bem-sucedida.

O megainvestidor de Wall Street Bill Ackman disse que uma intervenção do governo dos EUA era necessária para conter o risco de perdas aos clientes do SVB, não aos acionistas e gestores. "O risco de falhas e perdas por depósitos está próximo, bancos menos capitalizados estão diante de uma corrida e falhas e dominós continuam a cair", disse o dono da gestora Pershing Square Capital Holdings.

Já o ex-secretário do Tesouro dos Estados Unidos Larry Summers reforçou o coro para os ricos à contabilidade bancária em um mundo de juros mais altos uma vez que os bancos tomam recursos no curto prazo e emprestam em períodos mais extensos. Para ele, que atuou no governo do ex-presidente Barack Obama durante a crise financeira de 2008, reguladores podem ter de lidar com riscos à frente.

Apesar disso, Summers não vê risco sistêmico e considerou a reação dos mercados acionários exagerada. Ontem, os quatro maiores bancos dos EUA chegaram a perder US$ 52 bilhões em valor de mercado, impactados pela crise do SVB.

Bancos em Wall Street como Morgan Stanley (NYSE:MS) e UBS (NYSE:UBS) não esperam que o caso desencadeie um "contágio financeiro generalizado". "No entanto, é um lembrete oportuno de que, quando o Fed está exclusivamente focado em reduzir a inflação aumentando as taxas de juros, muitas vezes acaba quebrando as coisas", alerta a britânica Capital Economics.