‘Tempestade perfeita’ derruba estas ações em mais de 10% hoje; é hora de comprar?

Investing.com – A produtora de alimentos multinacional JBS (BVMF:JBSS3) apresenta balanço referente ao quarto trimestre do ano passado nesta terça-feira, 26, após o término do pregão. A expectativa de especialistas é de que as margens sigam apertadas no mercado americano, mas a diversificação geográfica da companhia pode ajudar a compensar a dinâmica difícil com ciclo do gado desfavorável nos EUA.

Pensa em investir em empresas do setor de alimentos? Veja o histórico de lucro por ação, comparação com pares, modelos de preço-justo, gráficas de remuneração de dividendos e outros dados no InvestingPro com desconto extra com o cupom INVESTIR.

O Goldman Sachs (NYSE:GS) revisou para cima as perspectivas para a empresa e estima receita de R$91,461 bilhões, Ebitda de R$5,1 bilhões, e um lucro líquido de R$360 milhões. “A carne bovina dos EUA, uma área-chave de preocupação dos investidores, continua a decepcionar, e reduzimos ainda mais as nossas expectativas de margem para o trimestre”, afirma o analista Thiago Bortoluci.

O GS pondera que essa divisão representa agora apenas 13% do Ebitda consolidado da JBS, e outras unidades tendem a entregar tendências melhores, o que pode compensar a situação negativa no ciclo bovino dos Estados Unidos. Assim, espera que o Ebitda consolidado possa apresentar expansão de 32% em 2024 e a alavancagem poderia cair de 4,1x no 4T23 para 3,0x no 4T24, o que motiva a recomendação de compra e preferência relativa pela JBS em toda a cobertura de proteínas na América Latina, com preço-alvo de R$29,20.

O Bank of America (BofA (NYSE:BAC)) espera que a unidade brasileira apresente resultados sólidos, com melhorias na Seara, o que pode mais do que compensar tendências negativas nos EUA. “O Brasil é o destaque do trimestre, dadas margens muito melhores para a carne bovina e uma recuperação gradual na Seara, também favorecida pela sazonalidade. A Austrália também deverá contribuir para o crescimento do Ebitda consolidado, uma vez que as margens deverão duplicar em termos homólogos para 10,5%”, apontam os analistas Isabella Simonato e Fernando Olvera.

No entanto, o BofA espera que a margem da carne bovina dos EUA tenha equilíbrio, com queda ante mesmo período do ano anterior, enquanto as margens da Pilgrim's e da carne suína dos EUA tendem a apresentar melhorias anuais, mas ligeira retração trimestral.

O BofA projeta um Ebitda de R$ 5,6 bilhões no 4T23 e um lucro líquido de R$923 milhões. A classificação para os papéis é neutra, com preço-alvo de R$26.

De acordo com a Genial Investimentos, as operações na América do Norte devem continuar com margens apertadas em meio a uma oferta restrita do gado, enquanto a unidade de suínos pode ter boas margens, apesar da sazonalidade mais fraca do período.

“A JBS Austrália deve apresentar margens fortes, devido ao baixo custo do gado no país e a Brasil deve entregar uma expansão sequencial de margens, mas de modo limitado, uma vez que o segmento de couros e as lojas Swift seguem como detratores de margem”, destacam Lucas Bonventi, Igor Guedes e Rafael Chamadoira.

A Genial afirma que a diminuição nos preços de grãos deve ter beneficiado a Seara, mas principalmente a partir do primeiro trimestre deste ano. Assim, possui recomendação de compra, com preço-alvo de R$30.

Resultados do terceiro trimestre

A JBS reportou no terceiro trimestre de 2023 uma receita líquida de R$91,4 bilhões, baixa anual de 7,6%. O Ebitda ajustado somou R$5,4 bilhões, uma diminuição de 43,3% na mesma comparação. A margem Ebitda ajustada foi de 5,9%, queda de 3,7 ponto percentual. Enquanto isso, o lucro líquido atingiu R$572,7 milhões, retração de 85,7% frente igual período do ano anterior.

Dupla listagem em foco

Os investidores seguem atentos ao pedido de dupla listagem das ações nos Estados Unidos, o que pode fomentar os papéis no curto prazo, se for concretizada. O processo pode destravar valor também no médio e longo prazo, na opinião da Genial.

“Não vemos razão para a Securities Exchange Comission (SEC) não aprovar como primary listing. Acreditamos que a demora está mais relacionada com a garantia de que as ações, uma vez listadas, terão liquidez. Vemos a conclusão da dupla listagem possivelmente ocorrendo ao final do segundo semestre de 2024”, afirma a Genial.

O que diz o InvestingPro

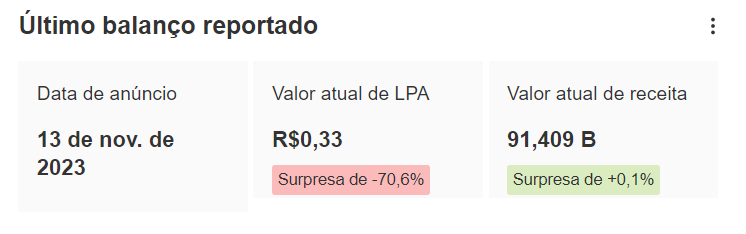

A plataforma InvestingPro, que reúne estimativas de diversos modelos e analistas, projeta uma receita de R$92,267 bilhão para a JBS, com lucro por ação (LPA) de R$0,40.

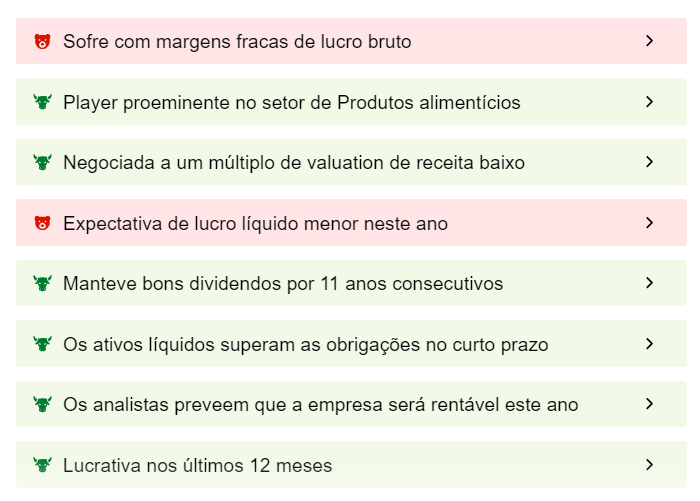

A JBS é um player proeminente no setor de produtos alimentícios, mas sofre com margens fracas, segundo as ProTips do InvestingPro. As ProTips são uma nova ferramenta do InvestingPro, que fornecem insights rápidos e descomplicados sobre as companhias, visando otimizar e dar mais embasamento para a tomada de decisões dos investidores.

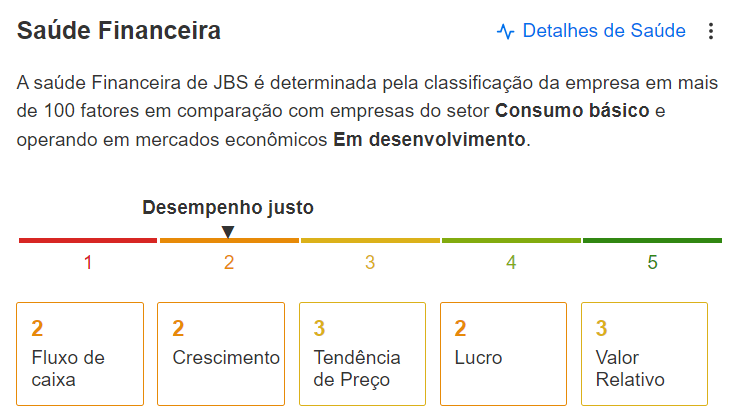

A saúde financeira é avaliada com desempenho justo, com nota dois de uma métrica de um a cinco, de acordo com a plataforma.

A média das estimativas de modelos compilados pelo InvestingPro é de um preço-justo de R$27,26, potencial de valorização de 19,7%, com grau de incerteza médio.

Para ter acesso aos modelos financeiros referentes ao preço-justo indicado no InvestingPro, histórico de demonstrações financeiras, retorno com dividendos, relação de preço por lucro e comparação com pares da JBS e de mais de 135.000 ações de todo o mundo, acesse a plataforma! Para um desconto extra, use o cupom INVESTIR para as assinaturas anuais e de 2 anos do Pro e Pro+