Estas ações com +73% de alta estão deixando Apple e Microsoft para trás

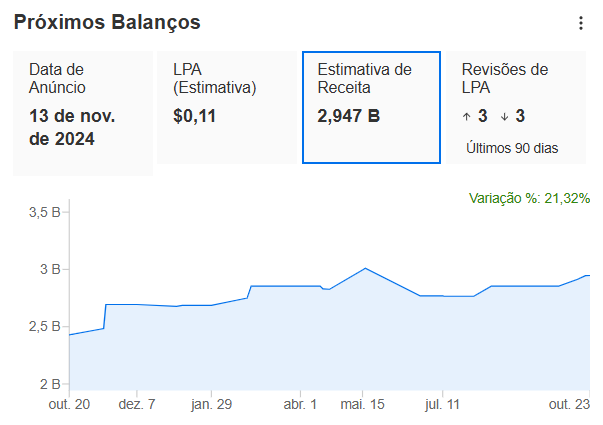

Investing.com – Um real mais fraco pode afetar o crescimento dos lucros do Nubank (BVMF:ROXO34), segundo analistas, com investidores atentos às perspectivas de expansão internacional da fintech, que possui maior abrangência no mercado brasileiro. O InvestingPro, plataforma premium do Investing.com, projeta um lucro por ação (LPA) de US$0,11 e uma receita de US$2,947 bilhões.

Fonte: InvestingPro

Ontem, o banco anunciou que atingiu patamar de 100 milhões de clientes no Brasil, ou cerca de 57% da população adulta do país. O número havia sido atingido considerando toda a atuação, inclusive a global, em maio deste ano.

Além do cartão de crédito, a fintech tem apostado em outras frentes para ampliar as receitas, incluindo as caixinhas personalizadas com rentabilidade de renda fixa, empréstimos pessoa física, consignados e investimentos realizados em seus aplicativos.

O consenso estima um lucro líquido para o terceiro trimestre de US$554 milhões, incorporando a desvalorização do real, mas com maior alavancagem operacional, segundo o Jefferies, que cita a expansão na carteira de crédito como o motivo para tal. “As estimativas são consistentes com o consenso de lucro líquido do exercício financeiro de 2024 de US$ 2,08 bilhões (US$ 2,9 bilhões antes de impostos)”, destaca em relatório apresentado nesta terça.

O Jefferies cita como catalisadores das ações os lucros do terceiro trimestre, além da aceleração do volume de crédito consignado no segundo semestre e planos de expansão em novas geografias no ano que vem.

“A formação de NPL no varejo no terceiro trimestre de 2024 na maioria dos operadores históricos tem sido geralmente positiva e o poder de fixação de preços nos rendimentos de empréstimos sem garantia permanece forte em todos os setores, tanto no Brasil como no México”, completa o Jefferies.

O trimestre deve ser de forte geração de receita, segundo o Bank of America (NYSE:BAC), que pondera que a expansão de encargos de provisão e real mais fraco devem conter o crescimento dos lucros. Assim, o banco estima lucro líquido GAAP de US$510 milhões (não GAAP de US$582 milhões).

“Embora o crescimento da receita tenha permanecido robusto, o custo do risco disparou, pois, ao contrário dos bancos do setor privado, a qualidade dos ativos do Nubank se deteriorou pelo oitavo mês consecutivo”, disse o banco em relatório divulgado em outubro, citando dados de julho.

Os analistas do BofA seguem neutros na ação, com preço-alvo de US$15, e dizem que as atenções estarão voltadas à implantação dos consignados no Brasil à expansão da base de clientes no México.

As tendências operacionais estariam na direção certa no México, com aceleração nos empréstimos, ainda que com desaceleração frente a um trimestre anterior robusto, de acordo com o Goldman Sachs (NYSE:GS), que indica compra na ação, com preço-alvo de US$17.

Ao repercutir indicadores do Banco Central de agosto em relatório do início deste mês, a percepção é de que o crescimento dos empréstimos deve ser destaque positivo, além da melhoria na qualidade dos ativos (NPLs).

“Enquanto isso, o lucro líquido está amplamente alinhado ou possivelmente mais alto com a tendência histórica de lucros ao analisar dois meses de dados”, conclui o Goldman, que espera um líquido consolidado de US$522 milhões com rentabilidade (ROE) expandindo para 28,9%.