Selecionada por nossa IA preditiva, esta elétrica já dispara +15% em 2 meses

Investing.com – Com incertezas em relação ao processo de sucessão para o cargo de CEO, sobre o pagamento de valores relacionados à compensação pelo desastre em Mariana (MG) com rompimento da barragem da Samarco, e sobre a tese da retomada da economia chinesa e seu impacto nas operações, a Vale (BVMF:VALE3) apresentou dados que trazem indicativos para o balanço do segundo trimestre. O mercado não reagiu positivamente, com queda nas ações em 0,77% às 11h54 (de Brasília) desta quarta-feira, 17, a R$61,86.

Conforme a prévia operacional da companhia, a produção de minério de ferro somou 80,598 milhões de toneladas no segundo trimestre deste ano, alta de 2,4% na comparação com igual intervalo de 2023. Analistas divergiram sobre o balanço, com visões mais positivas de XP e Santander. A Empiricus avaliou os dados mistos, Itaú BBA disse que o impacto é neutro e BTG ressaltou problemas de qualidade.

A XP Investimentos (BVMF:XPBR31) considerou os dados operacionais como “decentes” e destacou melhoria no desempenho dos embarques de minério de ferro, que vieram ligeiramente superiores às projeções, assim como consumo de estoque, diminuindo a diferença entre produção e vendas no trimestre. Os preços realizados do minério de ferro em baixa trimestral tiveram “prêmios afetados negativamente por um maior mix de vendas de produtos com alto teor de sílica”, mencionaram os analistas Lucas Laghi, Guilherme Nippes e Fernanda Urbano. A XP possui recomendação de compra para as ações da Vale, com preço-alvo de R$82.

O Santander (BVMF:SANB11) disse que as fortes vendas, acima do esperado pelo banco, tiveram aumento trimestral explicado “principalmente pelo sólido desempenho do Sistema Sul, devido à maior produção em Vargem Grande e Paraopeba complexos”, também citando a redução de estoque.

Os analistas Yuri Pereira e Arthur Biscuola ponderam que a divisão de metais apresentou dados de produção mais fracos no trimestre, diante de interrupções nas operações de níquel, incluindo a parada planejada em Sudbury e reconstrução do forno de Onça Puma. Além disso, a produção de cobre estável em relação ao mesmo período do ano anterior teria sido “parcialmente compensada pelos preços realizados de níquel e cobre mais fortes no trimestre”.

Com os dados divulgados, o Santander acredita haver risco de alta para as expectativas de Ebitda e reforça o rating outperform, equivalente à compra, com preço-alvo de US$18 para as American Depositaty Receipts (ADRs) da Vale, sendo o papel considerado como a principal escolha no setor de metais básicos da América Latina.

Enquanto isso, o banco BTG (BVMF:BPAC11), que possui uma visão menos otimista para a mineradora brasileira, com recomendação neutra para o papel e preço-alvo de US$16 para as ADRs, avalia que os dados indicaram alguns problemas de qualidade.

O banco considera como tranquilizadoras a produção estável e metas bem encaminhadas, mas ressalta que as remessas foram impulsionadas por material de qualidade inferior, com alto teor de sílica, reduzindo os preços médios. Assim, a expectativa é de um balanço trimestral não muito favorável, o que não tende a reverter o clima de desconfiança dos investidores.

O BTG diz perceber melhoras em alguns pontos relacionados à companhia, mas prefere aguardar para maior visibilidade. “As negociações da Samarco parecem estar caminhando bem e antecipar um resultado melhor do que o esperado pelo mercado, enquanto o conselho parece estar abrindo caminho para uma sucessão tranquila de CEO”.

Para os analistas Leonardo Correa e Caio Greiner, a performance operacional continua a ser um ponto de foco dos investidores, mas a administração tende a continuar a atuar para a diminuição de riscos, enquanto a perspectiva de retomada da economia chinesa se demonstra um “obstáculo adicional”.

Os números foram considerados como mistos pela Empiricus, como apontado pelo analista Ruy Hungria. “O bom volume de produção de minério de ferro da Vale reafirmou o otimismo com o guidance, apesar de uma pequena piora do mix. Na VBM, apesar da queda do volume de níquel, a expectativa é de melhora após a fase de manutenções”.

Guidance reafirmado

Analistas dos bancos e corretoras destacaram que a companhia continua confortável com suas estimativas, como mencionado pelo Itaú BBA, que considerou os dados operacionais do trimestre como “OK”, com impacto neutro.

“É importante ressaltar que a Vale observou que está confiante em atingir o limite superior de sua faixa de orientação de produção de minério de ferro de 310-320 mtons em 2024”, explicaram os analistas Daniel Sasson, Edgard Pinto de Souza e Marcelo Furlan Palhares, que possuem indicação outperform, equivalente à compra, com preço-alvo de US$14 para as ADRs.

Vale no InvestingPro

As ações da Vale proporcionam alto rendimento ao acionista e a companhia possui margens de lucro bruto impressionantes, de acordo com o InvestingPro, plataforma premium do Investing.com. O valuation implica um forte rendimento do fluxo de caixa livre, a companhia é negociada a um múltiplo de lucro baixo e distribui bons dividendos aos acionistas, segundo as Protips, insights de inteligência artificial (IA) com base em indicadores fundamentalistas.

A Vale possui pontuação geral de saúde financeira 2,96, acima da média de 2,75, ou nota considerada como uma boa avaliação, de acordo com o InvestingPro.

Para as ações ordinárias no Brasil, o InvestingPro projeta um preço-justo de R$83,49, potencial de alta de 34,9%, com grau de incerteza baixo. Ao todo, são 15 modelos de investimentos, que vão de R$68,19 a R$99,53. O alvo de 11 analistas possui uma precificação menor para o papel, estimando R$80,54.

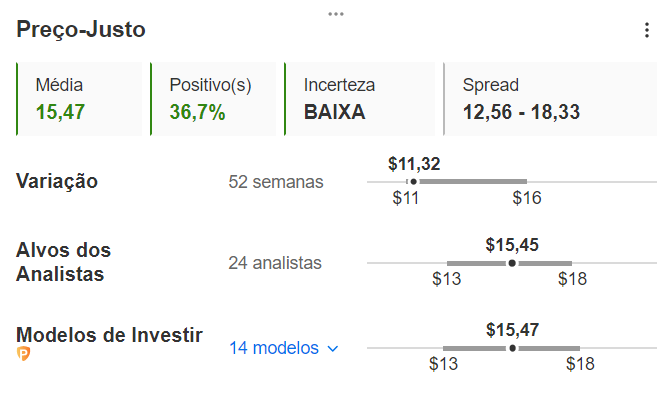

O preço-justo estimado pelo InvestingPro para as ADRs é de US$15,47, de acordo com 14 modelos de investimentos, que vão de US$12,56 a US$18,33. O alvo de 24 analistas vai em linha, a US$15,45.

Pensa em investir ações de mineração? Qual pode subir mais? Saiba com o InvestingPro! Preços até 50% com o início da promoção de meio de ano, e tenha desconto EXTRA de até 10% com o cupom INVESTIR.

Começou a promoção especial de meio de ano, com planos com até 50% de desconto! Você tem direito a um desconto espetacular na compra das poderosas ferramentas do InvestingPro. Como leitor deste artigo, com o código promocional INVESTIR, você pode adquirir a sua assinatura com um desconto adicional de até 10% sobre os preços promocionais em vigor!

Veja como aplicar o cupom no vídeo abaixo