EUA compraram pesos argentinos e acertaram linha de swap de US$20 bi, diz Bessent

No fim de 2024, identificamos 10 possíveis eventos e surpresas que poderiam influenciar os mercados financeiros e a economia global neste ano. Não se tratava de previsões, mas de acontecimentos macroeconômicos, geopolíticos ou de mercado que não estavam no radar dos participantes. À medida que esses fatos se desenrolam, seus impactos podem se propagar por diferentes classes de ativos, alterando expectativas e a dinâmica econômica global.

Sem dúvida, o primeiro semestre de 2025 foi tudo menos comum. De avanços marcantes em inteligência artificial a conflitos militares, de inflação persistente a rebaixamentos de crédito, passando por disputas tarifárias que afetam o comércio internacional, os últimos seis meses mostraram que mudanças estruturais estão em curso. Os mercados oscilaram, parcerias tradicionais foram testadas, autoridades tiveram de se ajustar rapidamente e muitas decisões de investimento estão sendo reavaliadas.

Surpresa nº 1 – Trump 2.1

[não concretizada]

Situação no meio do ano:

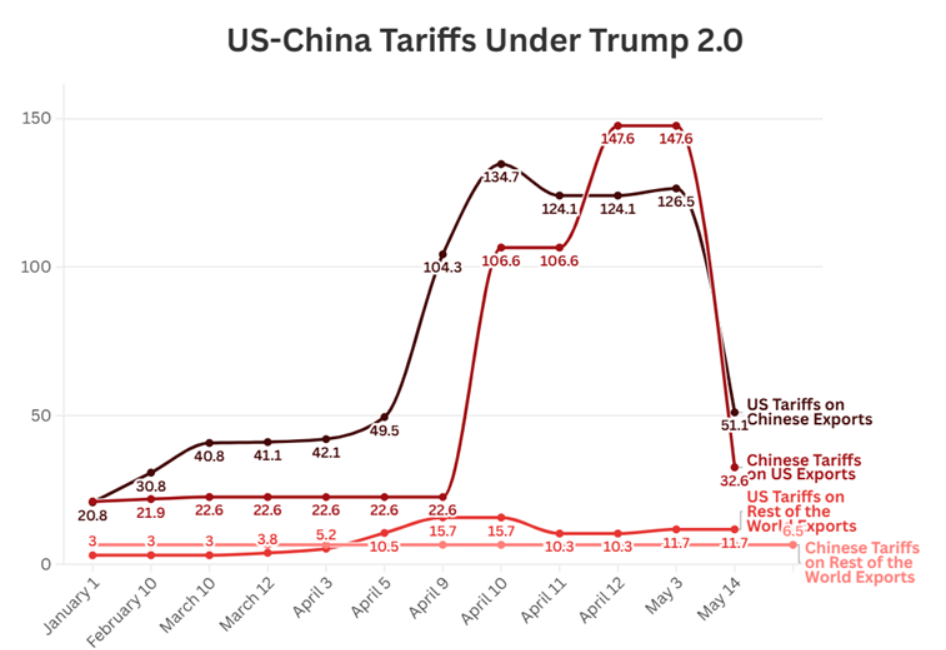

O plano “Trump 2.0”, que previa tarifas entre 10% e 20% para todas as importações e até 60% para produtos chineses, intensificou as tensões comerciais no início do ano. Esse movimento atingiu o ápice quando os EUA aplicaram tarifas de até 145%, levando a China a retaliar com tarifas de até 125%. Um acordo fechado em maio de 2025, em Genebra, reduziu essas alíquotas para 30% e 10%, respectivamente, com uma trégua de 90 dias prorrogada após novas negociações em Londres, em junho.

A China flexibilizou restrições à exportação de minerais raros, e os EUA reduziram parte dos controles de exportação, mas não houve um acordo comercial abrangente. As preocupações com a inflação ajudaram a conter tarifas adicionais, embora não tenha havido melhora nas tensões geopolíticas (como no caso de Taiwan ou de propriedade intelectual). A União Europeia não conseguiu um pacto similar e o mercado acionário chinês não apresentou recuperação. O Federal Reserve manteve uma política monetária restritiva, sem iniciar programas de estímulo ou cortes de juros diante da incerteza econômica.

Fonte: Peterson Institute for International Economics

Surpresa nº 2 – Economia dos EUA em “slugflation”

[não concretizada]

Situação no meio do ano:

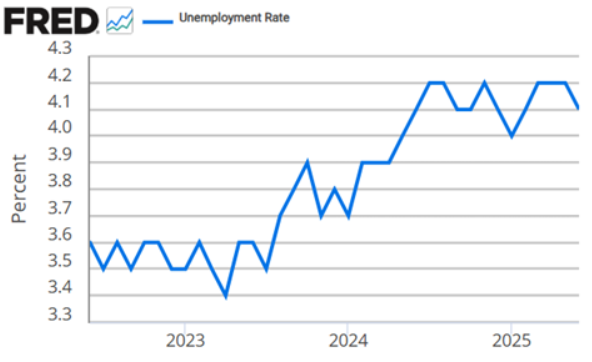

A expectativa de uma combinação de desemprego baixo, aumento dos salários e recuperação da economia chinesa ocorreu apenas parcialmente, e alguns elementos não se confirmaram. As políticas migratórias nos EUA mantiveram a taxa de desemprego em 4,1% em junho de 2025, enquanto os salários cresceram de forma moderada.

O PIB da China avançou 5,2% no segundo trimestre, elevando os preços de energia, mas os preços de commodities não energéticas caíram. A inflação dos EUA está em 2,4%, acima da meta de 2% do Fed, o que adiou cortes de juros. A taxa básica foi mantida entre 4,25% e 4,50%, e o aperto quantitativo foi reduzido, mas sem retomada de estímulos. O cenário previsto de “slugflation” não ocorreu: não houve recessão e o déficit orçamentário está em 6,2% do PIB. A projeção superestimou a intensidade das mudanças na política monetária e a gravidade da desaceleração econômica.

Fonte:

Fonte: U.S. Bureau of Labor Statistics via FRED

Surpresa nº 3 – “Doge” vai para o mundo

[não concretizada]

Situação no meio do ano:

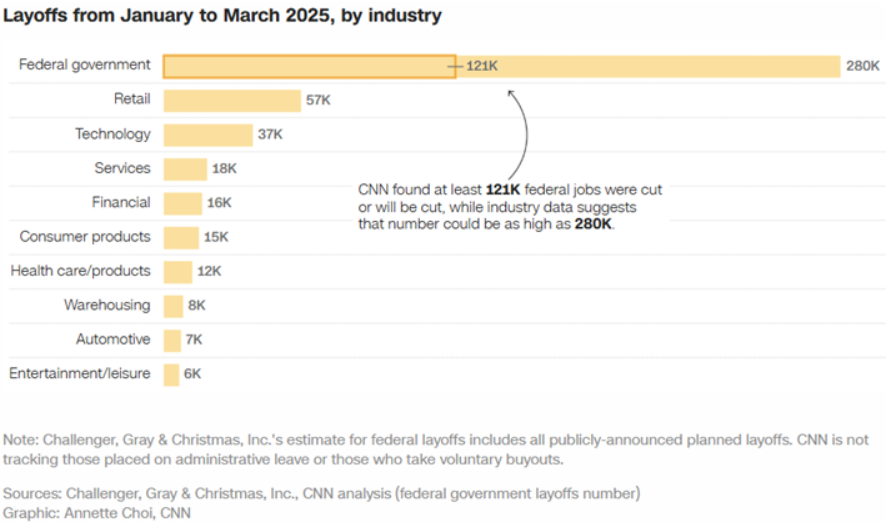

A criação do Departamento de Eficiência Governamental (Doge), liderado por Elon Musk e Vivek Ramaswamy, começou a tomar forma, mas teve efeito menor do que o esperado. Criado por ordem executiva em 20 de janeiro de 2025, o Doge tinha como meta reduzir em 25% o quadro federal, o que gerou algumas demissões, mas em número bem inferior ao projetado. Fora dos EUA, apenas a Argentina adotou medidas parecidas, longe da adesão global prevista, e empresas privadas praticamente não seguiram o modelo, o que resultou em pouco impacto nos rendimentos dos títulos públicos.

Na Europa, houve episódios de protesto social, mas o presidente francês Emmanuel Macron não renunciou e não surgiu um governo populista na França. Até abril de 2025, o Doge alcançou um corte de gastos de US$ 150 bilhões, muito distante da meta de US$ 2 trilhões, com economias contestadas e parcialmente anuladas por custos de implementação de US$ 135 bilhões. A previsão superestimou a adesão internacional, o impacto social e as consequências econômicas dessas medidas.

Fonte: CNN

Surpresa nº 4 – Alemanha parte para estímulo fiscal

[parcialmente concretizada]

Situação no meio do ano:

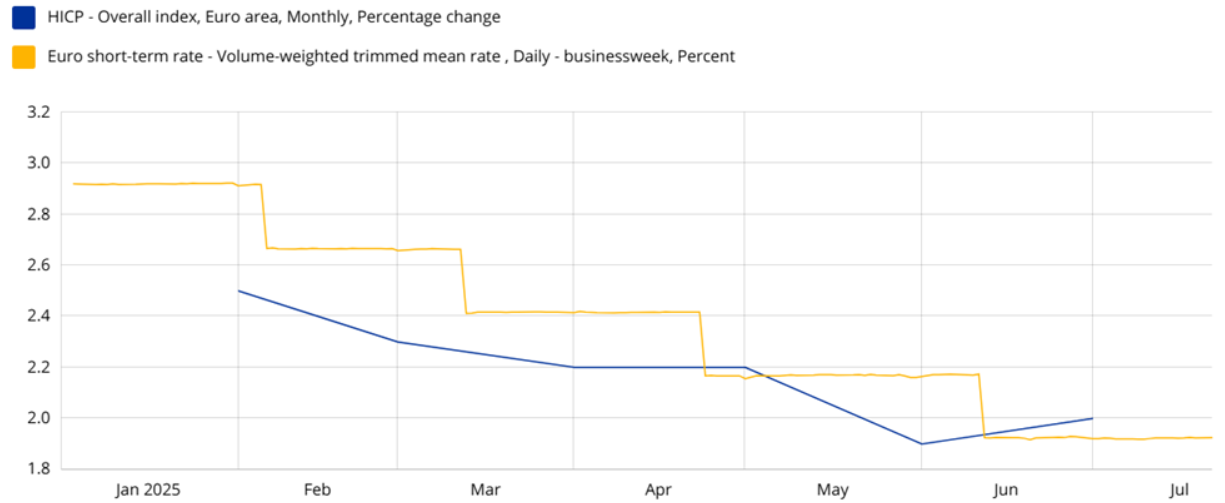

A previsão de que uma coalizão liderada pela CDU flexibilizaria o teto da dívida após as eleições de 23 de fevereiro se confirmou. O governo de Friedrich Merz lançou um pacote de estímulo de € 500 bilhões para infraestrutura e defesa com o objetivo de reativar uma economia estagnada, segundo DW e NYT. Mas o impulso esperado ficou abaixo do previsto: o crescimento do PIB alemão é de apenas 0,3% em 2025, segundo a Comissão Europeia.

Houve discussões sobre a emissão de eurobônus para investimentos estruturais, mas sem acordo, o que confirma apenas parte da previsão. A dívida pública subiu, com a relação dívida/PIB projetada para 64,7% até 2026, em linha com o esperado. Ao contrário da projeção inicial, a inflação da zona do euro caiu para 1,9% em maio de 2025, abaixo da meta de 2% do BCE, que seguiu cortando juros até 2,25% em abril. Os rendimentos dos títulos soberanos avançaram para 3,18%, conforme previsto.

Fonte: EUROSTAT, BCE

Surpresa nº 5 – Brics+ adotam bitcoin como alternativa ao dólar

[não concretizada]

Situação no meio do ano:

A expectativa de que os Brics lançariam um sistema de pagamentos em blockchain em 2024 e adotariam o bitcoin como moeda de reserva em 2025, levando sua cotação a US$ 500 mil, não se confirmou. O bloco anunciou o “Brics Pay” em março de 2024 para reduzir a dependência do dólar e do sistema SWIFT, mas em julho de 2025 a plataforma ainda está em desenvolvimento, enfrentando desafios de interoperabilidade e segurança.

A previsão superestimou a adoção do bitcoin e o avanço dos preços. Apesar disso, houve avanços parciais: o sistema está sendo estruturado, a procura institucional por criptoativos cresce e vários países emergentes, como Brasil e África do Sul, aprovaram ETFs de bitcoin à vista. Além disso, bancos centrais de Rússia, Índia e China ampliaram testes com liquidações via blockchain e ativos tokenizados.

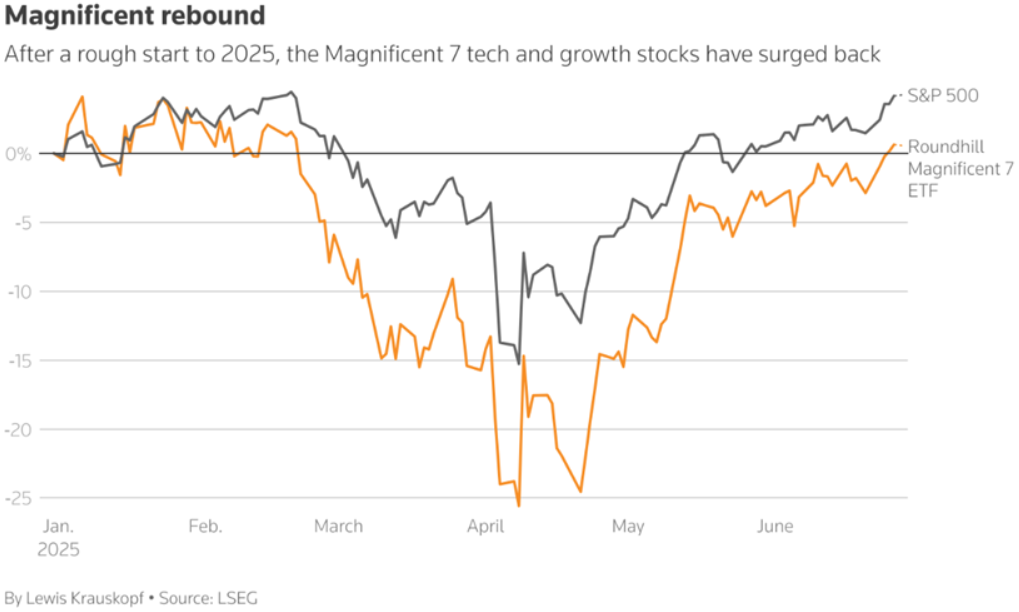

Surpresa nº 6 – De MAG7 para “LAG7”

[parcialmente concretizada]

Situação no meio do ano:

Previmos que a Nvidia (NASDAQ:NVDA) enfrentaria pressão de concorrentes chineses, especialmente com o chip Ascend 910C da Huawei, e que as restrições de exportação dos EUA poderiam enfraquecer a empresa, afetando todo o grupo das 7 Magníficas. No meio do ano, a Nvidia continua sendo líder em infraestrutura de IA, mas as tensões geopolíticas e tecnológicas se confirmaram.

No fim de janeiro, a startup chinesa DeepSeek lançou um modelo de IA de código aberto com desempenho equivalente ao GPT‑4, mesmo sem acesso aos chips mais avançados da Nvidia. O impacto foi imediato: a Nvidia perdeu cerca de US$ 600 bilhões em valor de mercado em um único pregão, a maior perda diária já registrada na história das ações norte-americanas.

Nos meses seguintes, as ações se recuperaram, encerrando o semestre com valorização de 16,2%. No grupo das 7 Magníficas, o melhor desempenho foi da Meta (NASDAQ:META), com alta de 25,2%, seguida pela Microsoft (NASDAQ:MSFT), com 16,9%. Já Amazon (NASDAQ:AMZN) e Alphabet (NASDAQ:GOOGL) apresentaram quedas moderadas de 1,2% e 7,4%, respectivamente, enquanto Apple (NASDAQ:AAPL) e Tesla (NASDAQ:TSLA) tiveram perdas mais acentuadas, de 17,6% e 18,6%.

Na média, o grupo acumulou ganho modesto de 1,9%, sustentado pelo desempenho das empresas ligadas à inteligência artificial, mas prejudicado pela fraqueza nos setores de tecnologia de consumo e automotivo.

Fonte: Reuters

Surpresa nº 7 – Conflito entre EUA e Opep+

[parcialmente concretizada]

Situação no meio do ano:

A produção de petróleo nos EUA aumentou apenas 0,1 milhão de barris por dia desde dezembro de 2024, bem abaixo da meta de aumento de 3 milhões de barris prevista no plano “3-3-3”. A Opep+, por sua vez, vem elevando gradualmente a oferta, provavelmente para defender ou recuperar participação de mercado.

Ainda que não se configure uma inundação de oferta no mercado, esse movimento sinaliza que a reação esperada no cenário traçado começou a se materializar. As cotações do petróleo caíram para abaixo de US$ 70, ainda acima dos US$ 50 projetados, mas em patamares contidos, considerando as tensões geopolíticas do primeiro semestre.

De forma geral, a meta de crescimento mostra alguma convergência, mas quase não houve avanço na redução do déficit fiscal nem na expansão liderada pelos EUA. Assim, o plano “3-3-3” se concretizou apenas parcialmente, com alguns elementos previstos agora em andamento.

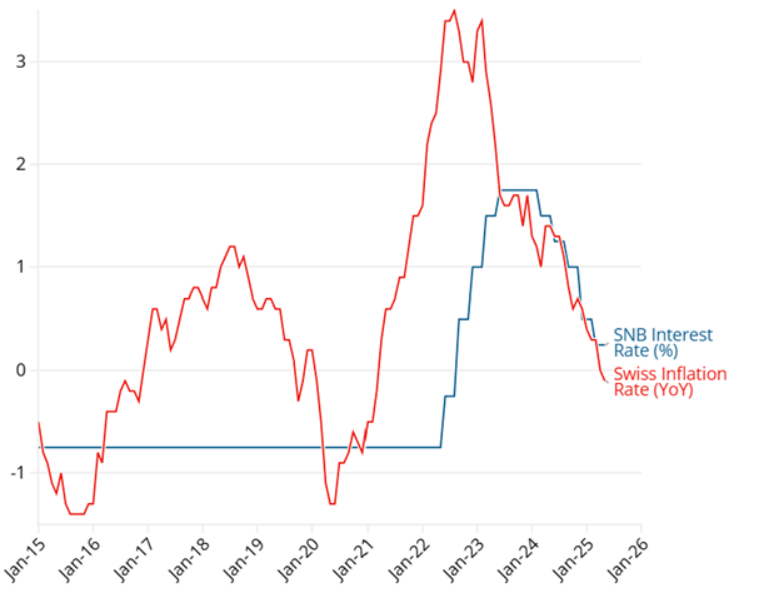

Surpresa nº 8 – Inflação próxima de zero na Europa; retorno dos juros negativos na Suíça

[concretizada]

Situação no meio do ano:

A expectativa de instabilidade política e econômica na Europa se confirmou em grande parte. Crises políticas na França e na Alemanha prejudicaram a governabilidade e reduziram a confiança dos investidores, contribuindo para um quadro de estagnação econômica. A inflação da zona do euro caiu, levando o Banco Central Europeu a cortar a taxa de depósito para 2% em junho de 2025, sinalizando que pode seguir afrouxando se necessário.

Embora o BCE não tenha retomado oficialmente o programa de compra de ativos, manteve uma postura claramente expansionista para evitar fragmentação financeira. Na Suíça, o Banco Nacional Suíço reduziu os juros para zero em junho de 2025 para combater a inflação persistentemente baixa, que está em torno de -0,1%, e um franco valorizado.

Apesar de o euro não ter caído até 85 centavos frente ao franco, continua sob pressão. No geral, os principais pontos previstos se confirmaram: instabilidade política, queda da inflação e respostas agressivas dos bancos centrais.

Fonte: TradingView, euronews

Surpresa nº 9 – Colapso de um grande fundo

[não concretizada]

Situação no meio do ano:

Apesar de sinais de tensão nos mercados, o evento de forte volatilidade esperado, associado à concentração nas 7 Magníficas, ao aumento das opções de curtíssimo prazo e a movimentos atípicos entre classes de ativos, não aconteceu. Em abril de 2025, houve um pico de volatilidade após a escalada das disputas comerciais e oscilações intensas em ações e títulos, mas sem gerar colapso sistêmico de fundos, flash crash ou liquidações em cadeia.

O receio com a baixa liquidez, o efeito das opções na volatilidade e a concentração de riscos continua sendo um tema de debate entre analistas e instituições, mas até agora nenhum fundo relevante sofreu uma quebra comparável a episódios como LTCM ou “Volmageddon”.

Surpresa nº 10 – Elon Musk e Giorgia Meloni se casam; de aliados a rivais: Trump e Musk

[parcialmente concretizada]

Situação no meio do ano:

Musk e Meloni mantêm uma relação profissional, mas próxima. Musk demonstrou interesse em investir na Itália, incluindo negociações envolvendo contratos relevantes, como um acordo de € 1,5 bilhão com a SpaceX. Por outro lado, a previsão de deterioração da relação de Musk com o presidente Donald Trump se confirmou.

Em maio de 2025, Musk anunciou publicamente sua saída do Departamento de Eficiência Governamental (DOGE) após divergências com Trump, o que gerou turbulência na liderança e a saída de parte da equipe. O rompimento foi motivado principalmente por discordâncias em relação à política para veículos elétricos, já que Musk se opôs aos planos de Trump de eliminar incentivos federais ao setor.