Ação identificada por IA em setembro já sobe +12% no mês e promete mais

Na semana passada, falamos sobre um trade contrarian bem-sucedido com Fundos Imobiliários, desafiando o axioma de que “nada pode ganhar de uma Selic de 15% ao ano”.

Alguns leitores que replicaram a ideia em fevereiro manifestaram certo entusiasmo com o fato de que o mundo dos FIIs parece esconder redutos privilegiados, nos quais um retorno excepcional é acompanhado por padrões de volatilidade bastante toleráveis.

De fato, essa é uma constatação que ultrapassa em muito o campo do anedótico, e pode se integrar em estratégia sistemática de alocação de ativos.

Seu alcance vai tão longe que abarca inclusive situações nas quais um retorno extraordinário pode se casar com vol menor: aquilo que os financistas mais nerds chamam de “volatility anomaly”.

Embora assuste o leitor incauto, o termo “anomalia”, nesse caso, denuncia uma vantagem ao investidor interessado, na medida em que aponta a dominância de um ponto da curva com mais retorno e menos risco, claramente superior a outro ponto vizinho com menos retorno e mais risco.

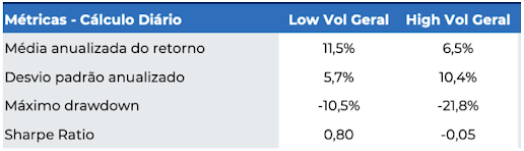

Anomalias de volatilidade são estudadas entre classes de ativos e intra classes de ativos. Elas não são necessariamente comuns e nem eternas, pois o mercado é (quase) eficiente; mas existem em janelas temporais relevantes, e podem fazer você ganhar uma boa grana com posições compounders (ou seja, não é algo estritamente tático).

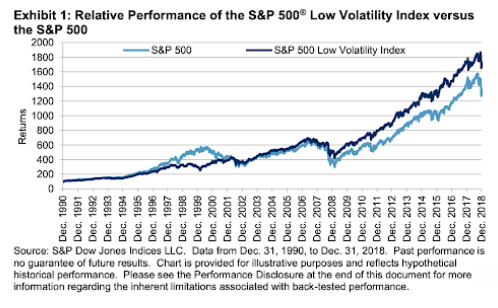

Para se ter ideia, até mesmo um benchmark como o S&P 500 oferece intervalos históricos de 20 anos nos quais um low vol index bate o índice cheio.

Então, se pode dar bom no S&P 500, por que não no mercado de FIIs brasileiros?

Nossa equipe de research foi procurar, encontrou o que queria, e até um pouco mais do que queria.

Em estudo completo prestes a ser publicado, evidenciamos as oportunidades de volatility anomaly com nossos Fundos Imobiliários, obtendo resultados dignos de nota e debate.

Os defensores da HME (dentre os quais me incluo enquanto estou sóbrio) podem argumentar, com razão, que fatores de liquidez, de assimetria entre individuais e profissionais (alavancagem, por exemplo) e extremos duplos de Pareto casados (em risco e em retorno) explicam boa parte da anomalia em questão.

Ainda que seja o caso, porém, nada impede que expliquemos um fenômeno e também ganhemos dinheiro com ele.