Banco do Brasil vê 3º tri ainda "estressado" por agro, mas melhora no 4º com margem financeira

A Nvidia (NASDAQ:NVDA) ultrapassou a Apple (NASDAQ:AAPL) e se tornou a segunda empresa mais valiosa do mundo, atrás apenas da Microsoft (NASDAQ:MSFT), avaliada em US$ 3 trilhões.

A empresa subiu quase 3000% em 5 anos, versus uma alta de 82% do mercado americano medido pelo seu principal indicador, o S&P:

Como assim? Porque NVDA sobe tanto?

Ocorre que os resultados da empresa continuaram impressionando demais, dado que os seus chips impulsionaram a ascensão da tecnologia de inteligência artificial.

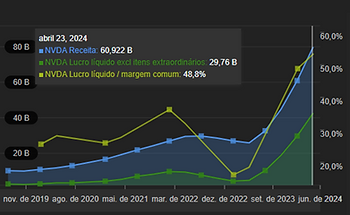

Isso ocorre pelo crescimento extraordinário da empresa nos últimos 4 trimestres mais especificamente, como mostra o gráfico abaixo:

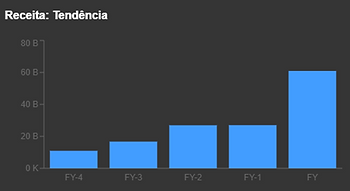

Assim, após um crescimento baixo no ano de 2023, a expectativa para 2024 é de um salto de mais de 300% na sua receita em 2024.

Os resultados da Nvidia no 1T24 mostraram um forte crescimento de receita, impulsionado pelo crescimento de seu segmento de Data Center, devido à forte demanda por inteligência artificial (AI).

A receita do 1º trimestre de 2024 totalizou US$ 26 bilhões, subindo 262% frente ao mesmo trimestre do ano anterior.

Frente ao trimestre anterior, a alta foi de 18%.

O segmento de data center (a que tem o foco em AI ) teve um crescimento de 427%, alcançando US$ 23 bilhões. Aqui você já pode perceber que este segmento é responsável por quase 90% do faturamento da empresa hoje, e ignorar o resto.

O segmento de games, que é de onde surgiu a Nvidia, fazendo placas que rodam games com maior velocidade e qualidade, as GPUs, registrou receita de US$ 3 bilhões, com queda de 8% ante o 4T23 e alta de 18% em relação 1T23.

O segmento automotivo e robótico (que é uma promessa devido a expectativa de crescimento futuro de carros autônomos, mas ainda está engatinhando em receitas) registrou receitas de apenas US$ 329 milhões.

A Nvidia passou para o mercado um guidance de receitas de US$ 28 bilhões para o próximo trimestre, o que daria uma receita anualizada de cerca de US$ 112 bi para 2024.

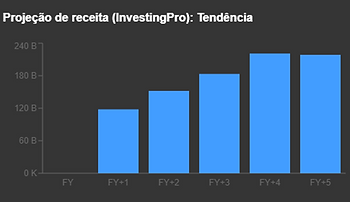

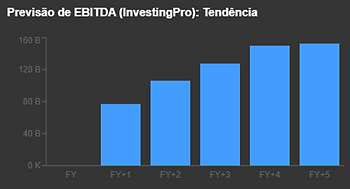

A projeção de receitas de mercado estima que ela dobrará a receita para US$240 bilhões em 2027.

DATA CENTERS – eles que importam

O crescimento foi impulsionado pela demanda astronômica para desenvolvimento e treinamento de modelos de inteligência Artificial.

Como disse seu principal executivo:

“além dos provedores de serviços em nuvem, a IA generativa se expandiu para empresas de consumo de Internet (tipo a Amazon) e clientes empresariais, de IA soberana, automotiva e de saúde, criando vários mercados verticais multibilionários”

Todas estas empresas estão gastando pesadamente com isso.

As maiores empresas do mundo estão entre as maiores clientes da Nvidia.

Hoje, a maior empresa em valor de mercado do mundo é a Microsoft, que está investindo pesadamente na inteligência artificial. Você já deve ter ouvido falar do Chat GPT.

Pois é, para rodar sistemas de A.I são necessários tantos chips da Nvidia a ponto de ela nem conseguir hoje suprir toda a demanda.

Não apenas a Microsoft está investindo, gastando e comprando muito, mas Google (NASDAQ:GOOGL), Amazon (NASDAQ:AMZN) e Apple também.

A IA trará ganhos significativos de produtividade para quase todos os setores e ajudará as empresas a serem mais eficientes em termos de custo e energia, enquanto expandem as oportunidades de receita.

Como não há ainda uma expectativa de que cessem estes investimentos, os quais, por sinal, parecem estar no início ainda, a perspectiva de crescimento da Nvidia deve seguir forte nos próximos anos.

Os modelos de A.I serão multimodais, entendendo texto, fala, imagens, vídeo e 3D e aprendem a raciocinar e planejar.

Logo, a demanda acelerada por treinamento e inferência de IA generativa na plataforma Hopper impulsiona o crescimento do segmento de Data Center.

A sua CFO falou :

“Do zero no ano anterior, acreditamos que as receitas soberanas da IA podem aproximar-se dos elevados bilhões de dígitos este ano”, disse Kress. “A importância da IA chamou a atenção de todas as nações.”

Rentabilidade gigante

Além do crescimento impressionante de receitas de mais de 200% frente ao ano anterior a empresa goza de uma margem bruta altíssima, de 78%

No 1T24 a Nvidia teve margens de lucro bruto recordes de 78,9%, bem acima dos 66,8% no 1T23 e do que os 76,7% do 4T2.

A própria Nvidia espera desaceleração dessas margens brutas para 75,5% no 2T24, devido aos custos mais elevados associados ao desenvolvimento da sua nova família de chips, a Blackwell.

A margem alta, o que gera um ROE também impressionante é pelo fato de a empresa fazer o design dos chips, mas não ter uma peso significativo de fabricação.

Um parênteses: Quem fabrica a maior parte dos chips desenvolvidos por ela é a TSMC (NYSE:TSM), que já esteve presente na nossa carteira e recentemente.

Recentemente, vendemos TSMC na carteira recomendada All In One, com cerca de 40% de ganhos, não pelo futuro brilhante dela, mas por conta do aumento do risco de uma invasão chinesa em Taiwan onde estão a maior parte das suas fabricas.

Aqui você já pode perceber que este risco da TSMC é um dos maiores para a Nvidia. Ela está na mão de uma fabricante que tem este risco de invasão de seu território e possível guerra no horizonte.

A plataforma Blackwell começará a ser comercializada no 2S24, e os clientes deverão tê-la em data centers no quarto trimestre.

E seu fundados disse que depois da Blackwell haverá outro chip, indicando que já estão trabalhando nisso.

Para o futuro a Nvidia apresentará o Spectrum X, tecnologia que suportará Ethernet, a tecnologia de rede mais utilizada. Atualmente, as plataformas da Nvidia suportam InfiniBand, uma tecnologia de interconexão de computação de alto desempenho.

Explosão no fluxo de caixa livre

O fluxo de caixa livre trimestral da empresa aumentou significativamente - cerca de metade da FCF foi gasta em recompras de ações e aumentou os dividendos para 10 centavos por ação.

O fluxo de caixa (FCF) trimestral da Nvidia foi de US$ 15 bilhões no 1T24 subindo vertiginosamente ante os US$ 3 bilhões no 1T23 ou US$60 bi anualizados.

Mantendo o FCF atualmente cerca de 57% da receita, teríamos que a Nvidia atingiria um FCF de US$160 bi em 2027, um crescimento de 266%

Altas impressionantes e fora do consenso

Quando a empresa ainda era mais barata que agora, o mestre do Valuation, Damodaran, fez um estudo em que chegava à conclusão de que as ações já estavam precificadas cerca de 50% acima do valor justo.

Desde então a alta da Nvidia foi astronômica. As ações da Nvidia mais que duplicaram em 2024 até agora, sendo que já tinham mais que triplicado em 2023.

Subiu tanto, que a empresa vai desdobrar as ações na proporção de 10 por 1 hoje (07/06/2024).

O desdobramento divide o valor de mercado por um número maior de ações.

Ou seja, o preço das ações diminui, mas a quantidade de ações aumenta e isso não afeta a avaliação de mercado da empresa.

É comum as empresas que valorizam demais, e ficam com a cotação muito alta, fazerem isso para tornar a propriedade de ações mais acessível para investidores.

Irá a Nvidia dominar o mundo?

Acredito que todos nós e muitas empresas se beneficiarão da IA.

A avaliação atual já considera um crescimento monstruoso de seu fluxo de caixa.

Comprar Nvidia nestes implica em perpetuar crescimentos astronômicos, ausência de desenvolvimento nas outras fabricantes de chips e pressão de margens.

De fato, acho que este é um cenário que deve perdurar no mínimo alguns trimestres, motivo pelo qual eu de maneira nenhuma indicaria um short (apostar na queda) da empresa, pois acho que o setor deve continuar fortíssimo e a empresa é excelente.

O preço-alvo mais otimista do consenso de 49 analistas é US$ 1500 um potencial de cerca de 40%

É impossível? Não. Muito ousado, sim.

O lucro da empresa subiu ainda mais que a receita no 1T24 em 645%, saindo de US$ 2 bilhões, para US$ 15 bilhões no 1T24

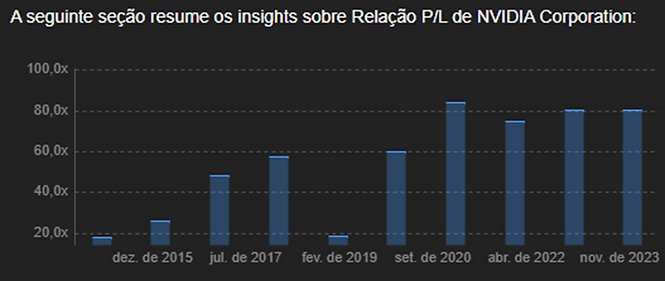

Com um P/E (price/earnings) de 63 vezes nos últimos 12 meses e anualizado de 45 vezes, parece caro recomprar ações.

É um múltiplo alto, ainda mais considerando que os juros americanos estão na altíssima taxa de 5% (para os EUA isso é alto).

Mas temos que ser justos, este P/L é menor que a média da NVIDIA para os anos fiscais de janeiro 2020 a 2024 foi em média de 76,0x e menor que a mediana de relação p/l de 80,5x dos anos fiscais de janeiro 2020 a 2024.

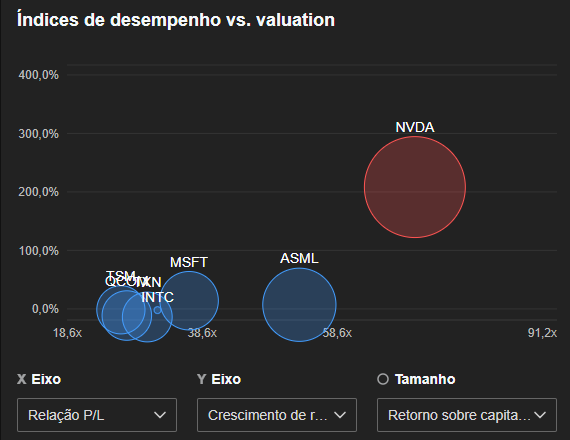

Além disso, simplesmente não existem múltiplos baratos atualmente neste segmento, dado o alto crescimento esperado:

Quando Olhamos o P/L comparado com o crescimento e o ROIC Nvidia se destaca enormemente frente as pares:

As recompras estão ocorrendo aos múltiplos altos atuais, o que mostra a confiança da administração com o futuro.

Se pagar tão caro para recomprar ações pode ser questionável, tanto pelo preço como pela necessidade e possibilidade de investimentos adicionais, por outro lado mostra que a empresa tem muita confiança no seu futuro.

É Inegável que a Nvidia é um excelente negócio com rentabilidade altíssima e de muito crescimento passado e futuro, uma combinação fenomenal.

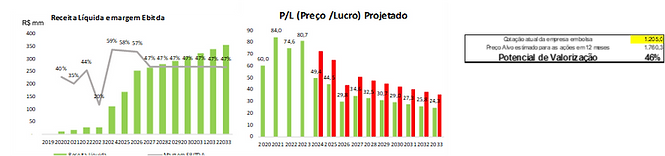

Diante de tanta informação, resolvi traçar alguns cenários:

CENÁRIO PRECIFICADO (Crescimento 50% a.a na receita por 3 anos e depois zero nos próximos anos)

Margens convergem para o UM valor mais baixo, PRÓXIMO dos últimos anos antes do boom da A.I.

Neste caso não temos upside na ação.

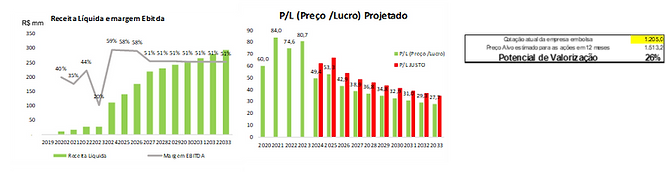

CENÁRIO OTIMISTA (Crescimento de 50% a.a. na receita por 3 anos e depois 5% a.a.)

Margens convergem para o UM valor mais baixo, PRÓXIMO dos últimos anos antes do boom da A.I.

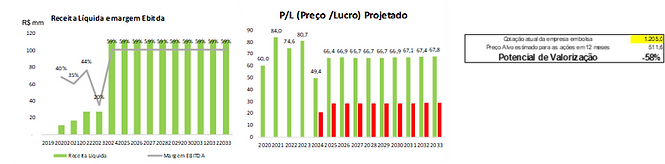

CENÁRIO BASE (Crescimento de 25% a.a na receita por 3 anos e depois 5% a.a.)

Margens convergem para o UM valor mais baixo, PRÓXIMO dos últimos anos antes do boom da A.I..

O maior risco para a queda das ações – parar de crescer:

VEJA QUE O CENÁRIO DE Crescimento ZERO de receita, MESMO COM margens ESTÁVEIS IMPLICARIA NA queda de 60% no preço da ação.

WWW.INVESTE10.COM.BR

Encontre dados avançados sobre a Nvidia e outras ações do mundo inteiro com o InvestingPro. Para um desconto especial, use o cupom CRISPRO para as assinaturas anuais e de 2 anos do Pro e Pro+

Publicação Original