Bitcoin testa zona decisiva próximo a US$ 112 mil em meio a cautela no mercado

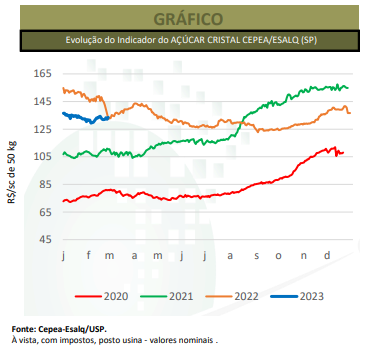

Os preços do açúcar cristal branco subiram no mercado spot do estado de São Paulo em fevereiro. A sustentação foi atribuída à menor oferta do açúcar de melhor qualidade (tipo Icumsa até 180). No entanto, mesmo com pouca disponibilidade, a fraca demanda levou algumas usinas a cederem nos preços de venda, especialmente no início e no final do mês. O Indicador do Açúcar Cristal CEPEA/ESALQ (estado de São Paulo) acumulou alta de 1,24% em fevereiro, fechando a R$ 133,49/saca de 50 kg no dia 28. Porém, a média mensal foi de R$ 132,09/saca de 50 kg, baixas de 1,41% em relação a janeiro (R$ 133,98/saca de 50 kg) e de 8,77% frente a fevereiro/2022 (R$ 144,78/saca de 50 kg), em termos nominais. Segundo a Unica, a moagem de cana-de-açúcar na região Centro-Sul totalizou 73,18 mil toneladas na primeira quinzena de fevereiro. Nesse mesmo período do ano anterior, não houve processamento de cana-de-açúcar. No acumulado da safra 2022/2023, a moagem atingiu 542,47 milhões de toneladas, ante 522,62 milhões de toneladas registradas no mesmo período do ciclo 2021/2022, avanço de 3,80%. A produção de açúcar na primeira metade de fevereiro totalizou 2,36 mil toneladas. No acumulado desde o início da safra 2022/2023, a fabricação do adoçante totaliza 33,50 milhões de toneladas, contra 32,06 milhões de toneladas do ciclo anterior (+4,50%). No Nordeste, o ritmo das negociações esteve lento em fevereiro. No início do mês, apesar de algumas usinas mais capitalizadas ofertarem o adoçante a preços mais elevados, outras unidades produtoras, com necessidade de “fazer caixa”, flexibilizaram os valores de suas ofertas. A partir da segunda quinzena, algumas usinas ficaram fora do mercado interno, priorizando as exportações. Agentes esperam que os preços subam após o recesso de carnaval, fundamentados no encerramento da moagem em algumas unidades produtoras. Quanto à safra 2022/23 do Norte e Nordeste (que será encerrada entre março e abril), a Associação de Produtores de Açúcar, Etanol e Bioenergia (NovaBio) estima que sejam fabricadas 3,3 milhões de toneladas de açúcar, quantidade 12% superior à anterior (2021/22).

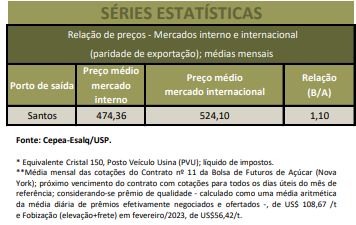

Em fevereiro/2022, o Indicador mensal do açúcar cristal CEPEA/ESALQ para Pernambuco foi de R$ 139,71/sc de 50 kg, alta de 1,25% frente a janeiro/23, mas baixa de 6,98% em relação a fevereiro/22, em termos nominais. Em Alagoas, o Indicador mensal foi de R$ 139,55/sc, recuos de 0,29% na comparação com janeiro/2023 e de 6,66% em um ano, também em termos nominais. Na Paraíba, o Indicador mensal do cristal CEPEA/ESALQ foi de R$ 136,52/sc, alta de 3,86% em relação a janeiro, porém, queda de 10,58% frente a fevereiro/2022. No mercado internacional, os valores do demerara mantiveram-se fortalecidos, com perspectiva de baixa oferta mundial no curto prazo. A Índia e a União Europeia devem produzir menos açúcar que o indicado nas projeções iniciais, enquanto a demanda por açúcar da China deve se recuperar, segundo a Fitch Solutions. Na Índia, o clima desfavorável em importantes regiões produtoras de açúcar tem resultado em amadurecimento precoce da cana. Assim, estima-se que a Índia produza de 34 a 34,3 milhões de toneladas de açúcar até 30 de setembro deste ano, abaixo da temporada anterior, quando o total foi de 35,8 milhões de toneladas. No Brasil, chuvas frequentes colocaram algumas regiões do Centro-Sul em estado de alerta, tendo em vista que podem causar atraso no início da colheita e redução no teor de açúcar na cana. A Organização Internacional do Açúcar (OIA) reduziu a projeção de superávit para a temporada mundial (2022/23). Em novembro do ano passado, a Organização estimava superávit de 6,19 milhões de toneladas, ao passo que o relatório divulgado em fevereiro indicava 4,15 milhões de toneladas, queda de 32,9% em relação às expectativas iniciais. Cálculos do Cepea apontaram que, em fevereiro/2023, as vendas externas do açúcar remuneraram, em média, 10,49% a mais que as internas. Esse cálculo considera o valor médio do Indicador CEPEA/ESALQ e do vencimento Março/23 do contrato nº 11 da Bolsa de Nova York (ICE Futures), o prêmio de qualidade estimado em US$ 108,67/tonelada e custos com elevação e frete de US$ 56,42/tonelada.