Fleury confirma negociação com Rede D’Or, mas diz que não há decisão; ação cai

Um dos paralelos mais frequentes traçados para o desempenho explosivo das ações de inteligência artificial é a bolha da tecnologia nos anos 1990. Ambos os períodos foram, e são, impulsionados por transformações estruturais profundas. À primeira vista, o crescimento acelerado, o desempenho de mercado e as altas avaliações das ações de IA se assemelham ao que ocorreu com os papéis das empresas “dot-com” que inflaram a bolha.

Em vários momentos recentes, o comportamento dos investidores também refletiu essa euforia: muitas empresas passaram a receber um “prêmio de IA” em sua avaliação apenas por associarem suas marcas à revolução da inteligência artificial.

Como mostra o post abaixo, um dos exemplos favoritos entre os críticos é a comparação entre o desempenho recente da Nvidia (NASDAQ: NVDA) e o da Cisco (NASDAQ: CSCO) no fim dos anos 1990. Os gráficos mostram trajetórias de preço bastante semelhantes, o que torna a analogia tentadora.

Mas essa comparação perde força quando se analisam os fundamentos que sustentam o crescimento de cada empresa. Em episódio recente do podcast Monetary Matters, Val Zlatev destacou duas diferenças cruciais. Para ele, o melhor paralelo para a Nvidia hoje não é Cisco nos anos 1990, mas sim a ascensão da computação em nuvem a partir de 2010.

Grande parte da receita da Nvidia com infraestrutura de IA vem diretamente do fluxo de caixa livre de poucas e grandes corporações, um contraste marcante com os investimentos financiados por dívida e capital de risco que dominaram o setor de tecnologia no fim dos anos 1990. Além disso, os principais clientes de IA da Nvidia são grandes companhias da Fortune 500, com base sólida e capital abundante.

Nos anos 1990, a expansão da Cisco foi impulsionada por gastos pesados em infraestrutura, feitos principalmente por startups financiadas por venture capital. Muitas delas tinham modelos de negócio frágeis e acabaram quebrando, o que comprometeu as projeções de crescimento da Cisco e detonou a correção em suas ações. A leitura de Zlatev é que a demanda atual da Nvidia tem fundamentos muito mais resilientes do que a da Cisco naquela época.

Outro ponto importante: no auge da bolha, o múltiplo preço/lucro futuro da Cisco estava entre 100 e 150. Hoje, o da Nvidia está em 25,5, patamar consideravelmente mais baixo. Por esses motivos, a comparação entre Nvidia e a bolha da internet não se sustenta.

Atualização do mercado

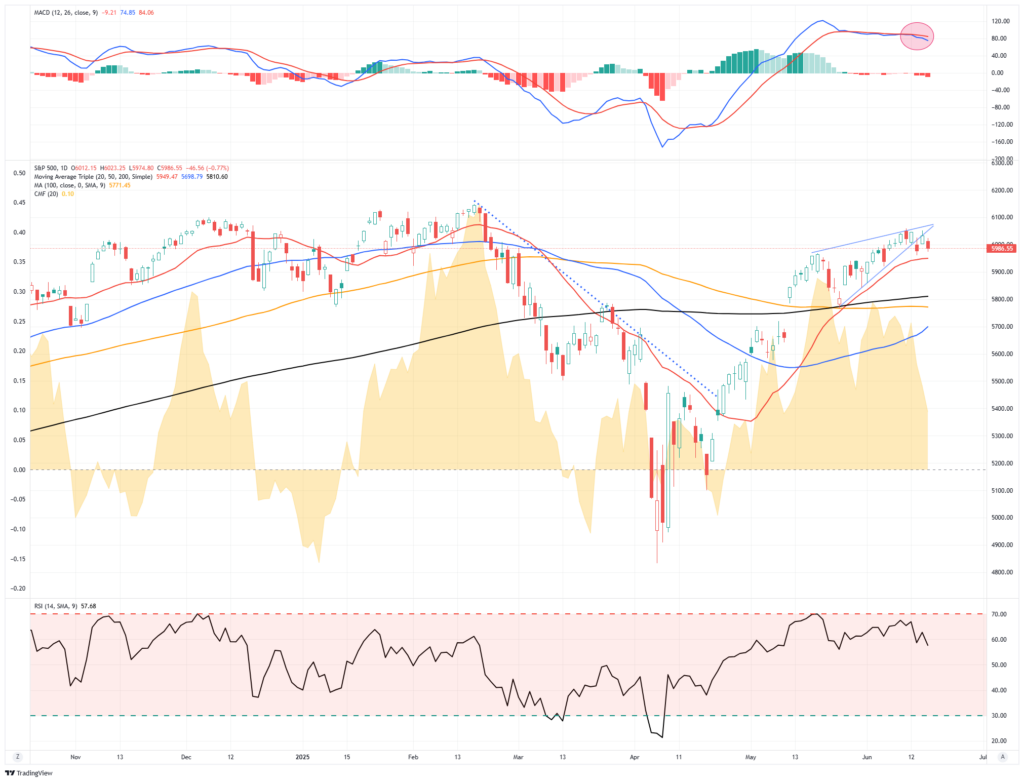

Ontem, discutimos a possibilidade de valorização do dólar (DXY), considerando a condição técnica de sobrevenda mais acentuada. Mudando o foco para o mercado como um todo, os índices recuaram na última sessão, com manchetes atribuindo a queda ao conflito entre Israel e Irã.

Apesar da tensão geopolítica, a realidade é que o mercado continua em uma fase de consolidação. A boa notícia é que os compradores conseguiram manter o suporte na média móvel de 20 dias (20-DMA). A má notícia, se assim se pode chamar, é que o padrão de cunha ascendente observado na semana passada foi rompido para baixo, o que, normalmente, antecipa uma correção de curto prazo ou um período de lateralização.

Como mostra o gráfico, o indicador de momento (na parte superior) rompeu de forma mais clara para baixo, o que sugere cautela adicional, especialmente com o enfraquecimento da força relativa (na parte inferior). O movimento atual lembra o que foi observado entre novembro e dezembro de 2024.

Naquele período, o mercado estava eufórico, os fluxos de capital atingiram o pico e começaram a recuar, enquanto os indicadores técnicos perderam força. Não houve uma correção aguda, mas o mercado passou semanas andando de lado até aliviar essas condições. O cenário atual pode estar seguindo dinâmica semelhante.

Mesmo mantendo um nível elevado de caixa, estamos confortáveis com esse processo. Seguiremos atentos nas próximas semanas para identificar boas oportunidades de alocação. Por ora, a orientação é continuar gerenciando o risco, e manter uma lista de ativos com pontos de entrada definidos.

Vendas no varejo não foram tão negativas quanto o esperado

As vendas no varejo caíram 0,9% em maio, abaixo da estimativa de -0,6%. A imprensa financeira rapidamente atribuiu a queda à perda de fôlego da demanda, afetada pelas tarifas comerciais do governo Trump. Mas os dados não são tão negativos quanto sugerem. A retração reflete, em grande parte, uma normalização do consumo após a antecipação de compras ocorrida em março, antes da aplicação das tarifas, conforme mostra o gráfico abaixo.

As maiores contribuições negativas vieram das concessionárias de veículos e autopeças (-0,68%), postos de combustíveis (-0,139%) e lojas de materiais de construção e jardinagem (-0,15%). Esses três segmentos, no entanto, estão fora do grupo de controle, métrica que exclui categorias voláteis e serve como insumo para o cálculo do PIB.

O grupo de controle, por sua vez, superou as expectativas, com alta de 0,4% em maio, acima da projeção de +0,3%. Ou seja, apesar da deterioração no dado principal, os números do grupo de controle indicam que o consumo das famílias nos Estados Unidos permanece saudável.

***

Se você procura ferramentas para investir como um profissional, esta é sua chance.

Ao se tornar membro Pro, você terá acesso a ferramentas avançadas como:

- Preço-justo: saiba se uma ação está cara ou barata com base em seus fundamentos.

- ProTips: dicas rápidas e diretas para descomplicar informações financeiras.

- ProPicks: estratégias que usam IA para selecionar ações explosivas.

- WarrenAI: consultor pessoal de IA treinado com dados do Investing.com para tirar suas dúvidas sobre investimentos.

- Filtro avançado: encontre as melhores ações com base em centenas de métricas.

- Ideias: descubra como os maiores gestores do mundo estão posicionados e copie suas estratégias.

- Dados de nível institucional: monte suas próprias estratégias com ações de todo o mundo.

- ProNews: acesse notícias com insights dos melhores analistas de Wall Street.

- Navegação turbo: as páginas do Investing.com carregam mais rápido, sem anúncios.