Resultados do 2º tri da Nvidia superam expectativas, mas ações caem por receita fraca de data centers e riscos na China

O mercado do café voltou a explodir com o set-25 subindo +5.000 pontos e o dez-25 subindo +4.400 pontos. Os fundos + especuladores “comprados”, após o rompimento das principais médias-móveis dos 200 e 100 dias, entraram pesado no mercado empurrando os preços lá pra cima e pegando muitos “vendidos” pelo caminho (Na sexta-feira – 15 de agosto - algo que raramente eu presenciei na minha “vida de mercado“, no mesmo dia os fundos + especuladores levarem o mercado para romper respectivamente as 2 médias-móveis dos 200 e dos 100 dias no dez-25 (320 e 333 centavos de dólar por libra-peso).

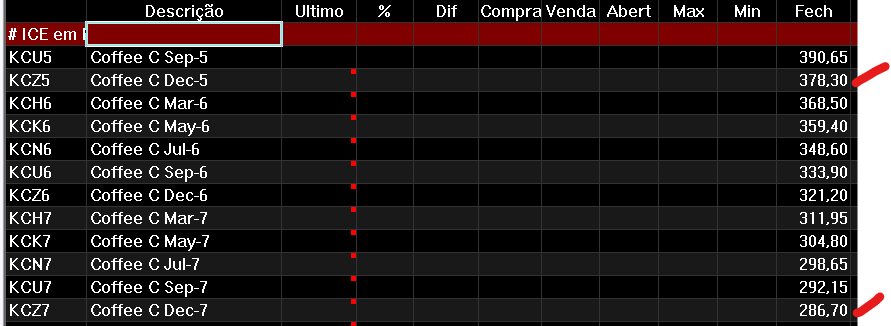

O set-25 (praticamente já fora do jogo) encerrou @ 390,65 centavos de dólar por libra-peso (fechamento anterior / mínima / máxima / fechamento atual @ 341,65 / 333,40 / 391,35 / 390,65 centavos de dólar por libra-peso).

E o próximo vencimento dez-25 encerrou @ 378,30 centavos de dólar por libra-peso (fechamento anterior / mínima / máxima / fechamento atual @ 334,30 / 322,55 / 380,45 / 378,30 centavos de dólar por libra-peso) – uma alta de 14,34%.

Em Londres o movimento acompanhou! O vencimento nov-25 encerrou @ 4.650 US$/tonelada (fechamento anterior / mínima / máxima / fechamento atual respectivamente @ 4.067 / 3.940 / 4.655 / 4.650 US$/tonelada) – uma alta de 15,67%

Do dia 07 de agosto até o dia 22 de agosto o set-25 subiu +9.285 pontos ou +122,82 US$/saca! E o café robusta praticamente +1.100 US$/tonelada ou +66 US$/saca!

Como mencionado, nesses últimos 15 dias as bolsas de NY e Londres “chamaram margem” adicional dos “vendidos” em mais de 6 bilhões de US$.

Talvez esse continue sendo o motivo para os grandes bancos e corretoras ainda estarem “acreditando” na baixa dos preços, procurando induzir o produtor a acreditar em “super safras” no Brasil e Vietnam na safra atual 25/26 e já para a próxima 26/27 (lembrando que muitos bancos e corretoras realizam operações de hedge com seus produtores/clientes através das operações de venda dos contratos futuros nas suas contas cobrando um spread entre 3/10 pontos para “carregar” a posição “vendida” do seu cliente até a liquidação e/ou vencimento do contrato. Então, todo o risco da chamada de margem passa a ser do banco)! Imaginem como deve estar sendo o final de semana dos diretores da mesa de crédito/risco dessas instituições!

O R$ encerrou a semana valorizando +1,28% @ 5,4253 R$/US$ após o Fed sinalizar provável inicio na redução dos juros americanos já na próxima reunião do Fed* no próximo mês.

Do lado fundamental o mercado segue explosivo! Principalmente se os Estados Unidos decidirem implementar alguma sanção econômica contra o Brasil - algum embargo contra o Brasil - proibindo outros destinos em negociar/comprar produtos brasileiros (como já fizeram com o Iran, Venezuela, Coréia do Norte)... Imaginem se, de repente, o mundo acordar sem ter acesso a 30-35-40 milhões de sacas de café vindas do principal produtor mundial!

A safra brasileira atual 25/26 quebrou e o produtor não está com pressa em vender o saldo da sua produção.

Na alta dos últimos dias o “diferencial/desconto” de compra por parte das torrefadoras, industrias, tradings / comerciantes aumentou dos -35/-40 pontos para -70/-80 pontos! A “desculpa”, como sempre, é que a alta repentina nos preços não aconteceu da mesma forma no destino.

Então, recomendação para o produtor: produtor pare de vender e comece a exigir / precificar seu produto com “base paridade NY e Londres” sem desconto!

Hoje o café do Vietnam continua sendo negociado base Londres +300/+500 US$/tonelada! Por que no Brasil então estão pagando apenas “Londres -300 US$/tonelada”? Porque o produtor vende...

Enquanto o produtor não aprender a “colocar preço” no seu produto e a valorizar o seu produto, o comprador sempre vai procurar comprar o “mais barato possível”. Já ficou claro para produtor que o comprador / consumidor aqui e lá fora podem pagar 2.000 R$/saca para o café conilon e 3.000 R$/saca para o café arábica!

Não sendo repetitivo, com a safra brasileira atual entre apenas 48-55 milhões de sacas e com um consumo interno ainda estimado em 21,50 milhões de sacas e um estoque de passagem fixo em apenas 1 milhão de sacas, então o Brasil poderá exportar no ano safra julho-25/junho-26 APENAS entre 26,50-33,50 milhões de sacas!

A safra 26/27, mesmo ainda sendo muito cedo para qualquer previsão de produção, já foi afetada pelos últimos eventos climáticos localizados como os vendavais, as chuvas de granizo, pela geada e pelo frio extremo desse último inverno. Já estão ocorrendo floradas irregulares em algumas lavouras e a grande florada aguardada para o final do mês de set/inicio de outubro precisa “vingar”!

Os problemas na Colômbia persistem. As chuvas dos últimos meses também comprometeram a produção/qualidade dos grãos. Segundo o USDA* a produção colombiana deverá ficar mesmo ao redor dos 12,50 milhões de sacas. Porém a do Vietnam deverá ser abaixo da estimativa do USDA - 31,00 x 27/28 milhões de sacas.

Colocando todas essas variáveis no quadro “oferta x demanda mundial” então ao invés de termos um “superávit” em +1,00 milhões de sacas previsto pelo USDA* creio que estaremos indo para um déficit entre -15/-18 milhões de sacas para a safra atual e entre -3/-8 milhões de sacas para a próxima safra 26/27.

Segundo os dados da Cecafé, o mês de agosto-25 projeta novamente exportação brasileira entre 2,60-2,80 milhões de sacas. Aparentemente os Estados Unidos reduziram / postergaram parte dos embarques “mais para a frente”.

Porém notar que “uma hora eles terão que voltar ao mercado” para comprar/originar e embarcar produto para garantir o abastecimento do café durante os meses do próximo inverno (a partir 15 nov-25 até fev-março-26). Junto com essa “demanda reprimida” creio que os Estados Unidos entrarão no mercado junto com a demanda europeia para aumentar as compras/embarques com chegada prevista antes do dia 30 de dezembro de 2.025 (lembrando que, por enquanto, a nova “lei antidesmatamento” EUDR – o novo engodo sendo colocado goela abaixo do Brasil e outras origens sérias e apoiada por alguns “lideres” – começará a valer a partir de 01 janeiro 2.026).

No curto prazo, creio que o set-25 poderá ainda atingir novas altas com o spread “set-25 x dez-25” abrindo ainda mais, com os “comprados” “esquizando” os ainda “vendidos” (a posição em aberto no vencimento set-25 encerrou ainda com +1.196 lotes em aberto = 338.000 sacas) precisando zerar a posição para evitar qualquer risco em serem “obrigados a entregar” o produto!

Notar que a alta no curto prazo não está refletindo nos vencimentos mais longos ainda. O spread “dez-25 x dez-27” encerrou @ -9.160 pontos (378,30 x 286,70 centavos de dólar por libra-peso) – 24% ou 121 usd/saca.

Produtor: aproveite essa alta e continue vendendo “o mínimo necessário” para pagar as contas, ajustando/adaptando as estratégias de venda por “diferenciais de compra” mais justos e até mesmo “paridade com NY” – pois em breve creio que veremos as tradings / cooperativas “brigando entre si” pelo seu produto. Uma correção no curto prazo seria muito saudável para o mercado ajustar, acomodar antes de seguir para novas altas.

Para as próximas safras 26/27 e 27/28 também recomendo ir vendendo através da compra das estruturas “put-spread*” vendendo uma opção de compra “call*” ou através das “travas futuras” realizando o “contra-hedge” comprando opções de compra “call*”.

Apertem os cintos! Creio que ainda teremos muitas emoções nos próximos meses!