Nova aposta de Buffett dispara dois dígitos; como antecipar esse movimentos?

A diminuição no consumo interno e exportações aquém do esperado no acumulado de 2021 influenciaram a elevação dos excedentes domésticos do arroz em casca e também pressionaram os valores de comercialização. Na prática, há dificuldade em encontrar demanda para o arroz brasileiro, diante da menor renda e da perda de poder aquisitivo de grande parte da população. Ademais, agora, a rentabilidade ao produtor está negativa inclusive sobre os custos operacionais. Segundo dados mais recentes (dezembro/21) da equipe de Custos Agrícolas do Cepea, em Uruguaiana (RS), caso se considerassem as compras de todos os insumos em dezembro/21, o custo total para a produção do arroz foi calculado em R$ 13.182,02/hectare e o custo operacional total, em R$ 11.331,08/ha. Em Camaquã (RS), estes parâmetros ficaram em R$ 12.355,13/ha e R$ 10.311,56/ha, respectivamente. As produtividades médias das últimas cinco safras nestas duas praças foram de 168,90 sacas/ha e de 153,40 sc/ha, respectivamente, de acordo com dados do Irga (Instituto Rio Grandense do Arroz). Assim, considerando-se os valores médios de venda do arroz em dezembro/21 e que toda a transação fosse realizada naquele mesmo mês, as receitas geradas seriam de R$ 10.527,54/ha e R$ 9.745,24/ha, na mesma ordem.

Diante dos dados acompanhados, o preço de nivelamento sobre o custo operacional (desembolso) ficou em torno de R$ 63,38/sc de 50 kg e sobre o Custo Total, em R$ 78,05/sc em Uruguaiana – superiores ao valor médio de mercado na região em questão, de R$ 62,33/sc em dezembro. Enquanto isso, em Camaquã, a cotação de nivelamento sobre o custo operacional (desembolso) ficou em R$ 63,48/sc de 50 kg e sobre o Custo Total, em R$ 80,54/sc, também superior às médias de preços praticados nesta praça, a R$ 63,53/sc. A relação atual, portanto, deixou de apontar atratividade ao produtor, uma vez que, nos últimos anos, as margens da produção de arroz foram de apertadas a negativas, o que reforça a preocupação do setor produtivo com os preços, devido aos aumentos frequentes de diferentes itens do custo de produção. Este cenário volta a atenção de produtores, inclusive, aos principais fatores que influenciam as negociações internacionais do arroz, que são a disponibilidade de produto de qualidade no mercado brasileiro, o preço externo do grão e o dólar. No Rio Grande do Sul, maior estado brasileiro produtor de arroz, houve diminuição de área, segundo dados do Irga. Foram implantados 957,45 mil hectares, redução de 1,21% na área de semeadura da safra 2021/22 em relação a 2020/21. No Brasil, a Companhia Nacional de Abastecimento (Conab) aponta estabilidade (-0,7%) frente à safra anterior (1,66 milhão de hectares). Em Santa Catarina, a Epagri/Cepa apontou em seu último relatório relativa estabilidade na área de semeio na safra 2021/22, que alcançou 147,63 mil hectares (-0,44% em relação a 2020/21). Já a produtividade e produção devem recuar (-1,74% e -2,17%), indo para respectivos 8,2 toneladas/hectare e 1,22 milhão de toneladas. No ano-safra anterior, a produtividade foi de 8,4 toneladas/hectare e a produção, de 1,25 milhão.

O ano-safra 2021/22 nacional começou em janeiro/22, com 2,54 milhões de toneladas em estoques, segundo a Conab. A produção pode ficar 3,18% inferior à anterior, e somar 11,38 milhões de toneladas. Além disso, por enquanto, a Companhia ainda estima importações de 1 milhão de toneladas no ano civil. Desta forma, a disponibilidade interna deve superar 14,9 milhões de toneladas, ultrapassando em apenas 1,92% os números da temporada 2020/21, mas sendo o maior volume disponível desde a safra 2017/18. Do lado do consumo, o volume deve se manter estável, em 11 milhões de toneladas na safra 2021/22. Ainda incertos quanto à previsão de recuperação da atividade econômica brasileira, de retomada dos investimentos industriais e até mesmo do poder de compra da população para este ano de 2022, a Companhia aponta uma expectativa “neutra” para o consumo brasileiro. De qualquer forma, o excedente ao final de dezembro de 2022 deve ser superior a 2,5 milhões de toneladas, mesmo com 1,4 milhão de toneladas exportadas, segundo a previsão da Conab. Se confirmada a expectativa de desvalorização do Real frente ao dólar em 2022, indicada para R$ 5,50/dólar no relatório do Banco Central (Focus), as vendas externas de arroz podem crescer, escoando parte da produção nacional. Com estoques em patamares elevados, o Brasil tem condições – e necessidade – de exportar e atender à demanda internacional do arroz em casca, em que os preços nacionais podem encontrar sustentação/recuperação. Em termos mundiais, dados do Departamento de Agricultura dos Estados Unidos (USDA) indicam que a produção global de arroz beneficiado deve totalizar 509,87 milhões de toneladas, elevação de 0,5% em relação à safra anterior. O consumo mundial pode aumentar 1,56%, para 510,28 milhões de toneladas. Assim, os estoques globais de arroz beneficiado devem ficar relativamente estáveis (- 0,22%) nesta safra, para 186 milhões de toneladas, e a relação estoque/consumo pode cair para 36,46%. Em termos de transações mundiais, são esperadas importações/exportações, de 49,46 milhões de toneladas para a safra 2021/22, contra 50,55 milhões de t em 2020/21.

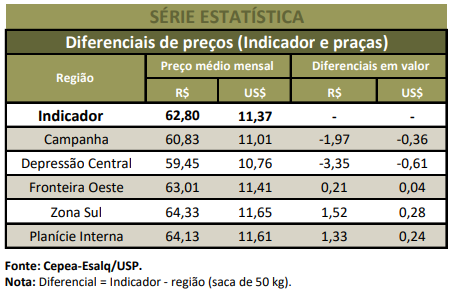

MERCADO EM JANEIRO – O preço médio do arroz em casca registrou alta em janeiro, interrompendo um período de quatro meses consecutivos de queda. A média mensal do Indicador do arroz em casca ESALQ/SENAR-RS (58% grãos inteiros, com pagamento à vista) fechou a R$ 62,80/saca de 50 kg, 0,53% acima de dezembro. Segundo colaboradores do Cepea, além do aumento das demandas doméstica e para exportação, esse cenário também está atrelado à baixa oferta no Rio Grande do Sul.