EUA compraram pesos argentinos e acertaram linha de swap de US$20 bi, diz Bessent

Log apresentou seu resultado referente ao 3T19 e sim, para mim foi bom mais uma vez.

CRESCIMENTO, GROWTH, CRESCITA

Crescimento em 3 línguas diferentes! Detalhe aos destaques:

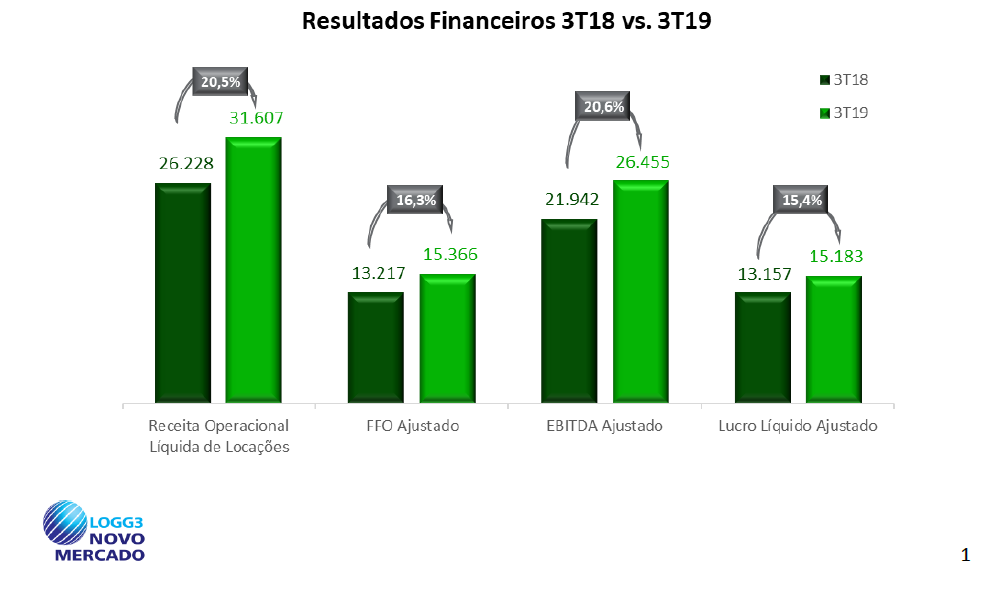

Crescimento de dois dígitos da Receita, FFO (Proxy para o Fluxo de Caixa, que exclui os efeitos não caixa ou eventos de ganhos com vendas de propriedades), EBITDA e Lucro Líquido. Além disso, a oferta de follow on foi concluída com R$ 638 milhões de captação para novos investimentos.

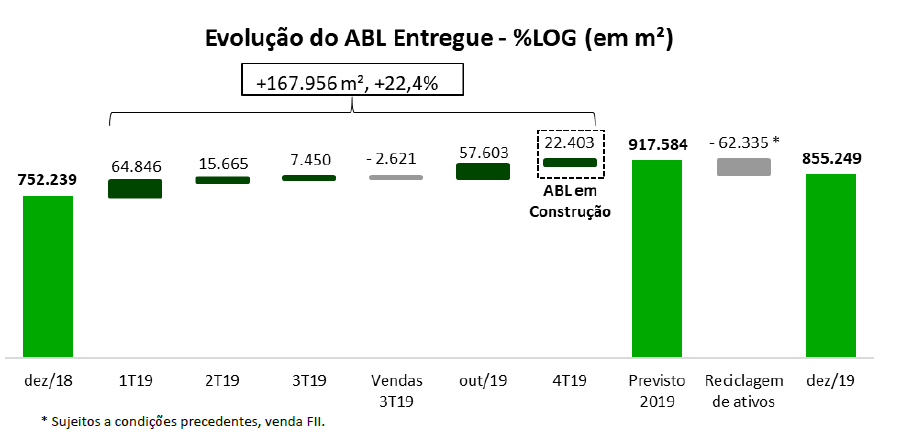

A estrutura de capital da companhia ficou mais robusta e está preparada para desenvolver e entregar +1 milhão de ABL para os próximos 5 anos. É ISSO MESMO! A companhia anunciou um plano ousado chamado “Todos por 1”, no qual ela pretende adicionar mais 1 milhão de m² de ABL entregue ao seu portfólio.

O novo plano vai visar empreendimentos de condomínios logísticos aos que a Log já está acostumada a construir. Os recursos referentes a oferta (R$ 638 milhões) e a operação de venda parcial de 3 ativos (reciclagem): Log Goiânia (30%), Log Viana (35%) e Log contagem I (30%). A FII LOGCP (compradora) já assinou um “contrato de promessa de compra e venda” em 10 de outubro de 2019, essa venda irá adicionar mais R$ 202 milhões para reforçar o plano de expansão e a venda está prevista para ser concretizada em dezembro deste ano.

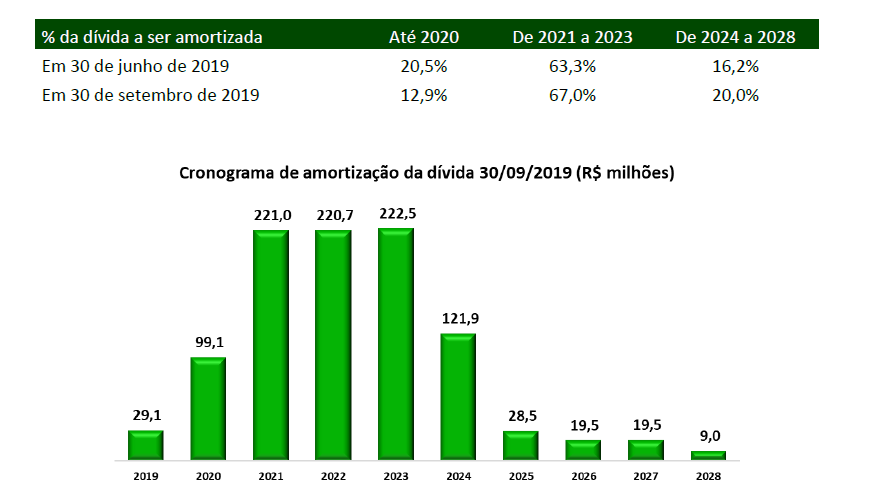

Devo ficar preocupado com esse plano? A dívida vai explodir? Ao que parece não meus amigos. No 3T19 a companhia concluiu a 17º emissão de debentures da companhia, no montante total de R$ 230 milhões, com prazo de 5 anos e a um custo de 6,3% a.a. (bem aceitável). O cronograma de amortização segue “ok” ao meu ver:

Já foi citado a reciclagem (venda dos 3 ativos mais shopping contagem, que dá uns 65mil m²) de ativos, ou seja, a companhia está atenta a sua gestão de passivos… Além disso, a mesma conseguiu diminuir o custo efetivo da sua dívida total, que saiu de CDI +2,4% para CDI +1,4%, uma melhora significativa e que pode melhorar ainda mais com o cenário de juros baixos no país.

GALPÃO TAMBÉM GERA RESULTADO

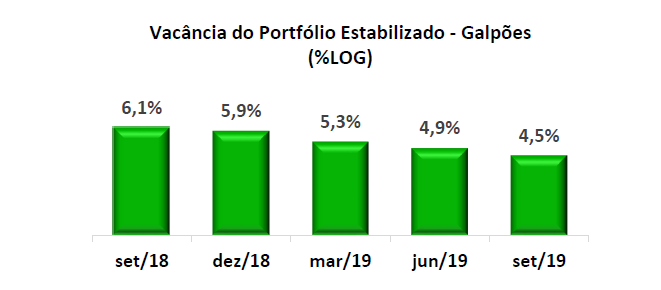

A companhia continua entregando uma ABL expressiva no ano de 2019 e com uma vacância histórica na mínima:

Foi entregue 7,5mil m² de ABL no 3T19, atingindo assim 839,6mil m² de ABL entregue no total, sendo 88mil m² nos 9M19 e já tem aprovado mais 80mil m² de ABL no 4T19, sendo também 57,6mil m² prontos em outubro!

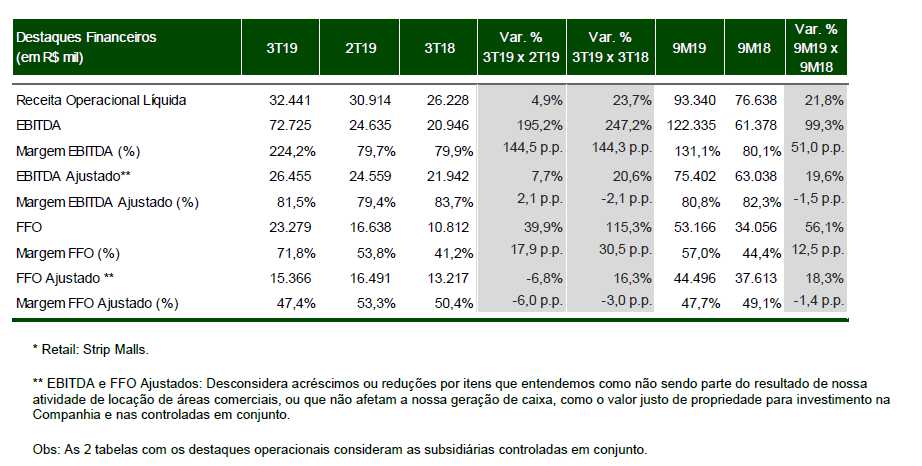

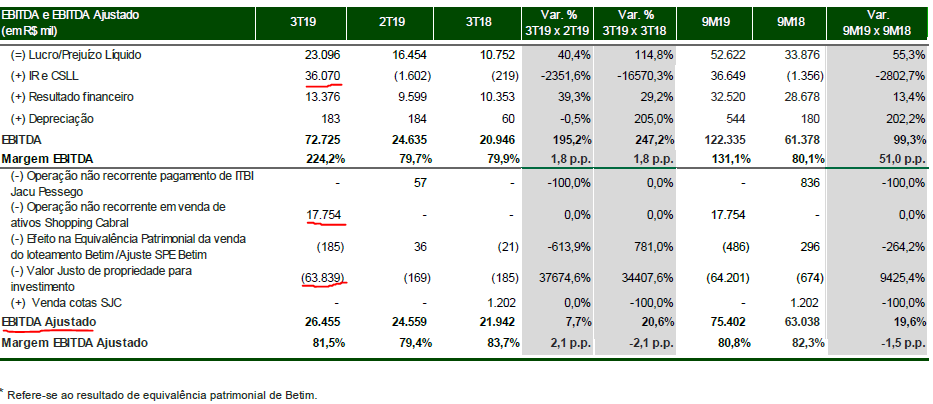

Sobre o resultado operacional da companhia:

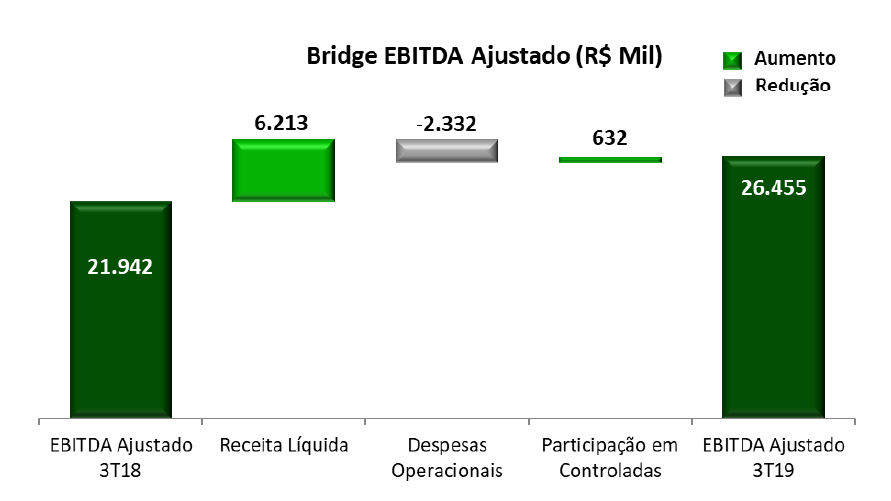

Receita cresceu quase 24% no 3T19 vs 3T18. EBITDA ajustado também cresceu quase 21% vs 3T18… Para entender melhor, o EBITDA explodiu devido a um IR/CSLL maior devido a alienação de ativos do shopping cabral. Mas quando ajustamos a conta retirando o valor justo de propriedade para investimentos, chegamos a fluxo de caixa operacional mais condizente com a companhia:

Fica mais claro entender que o aumento do EBITDA se deu por conta do aumento da Receita Líquida.

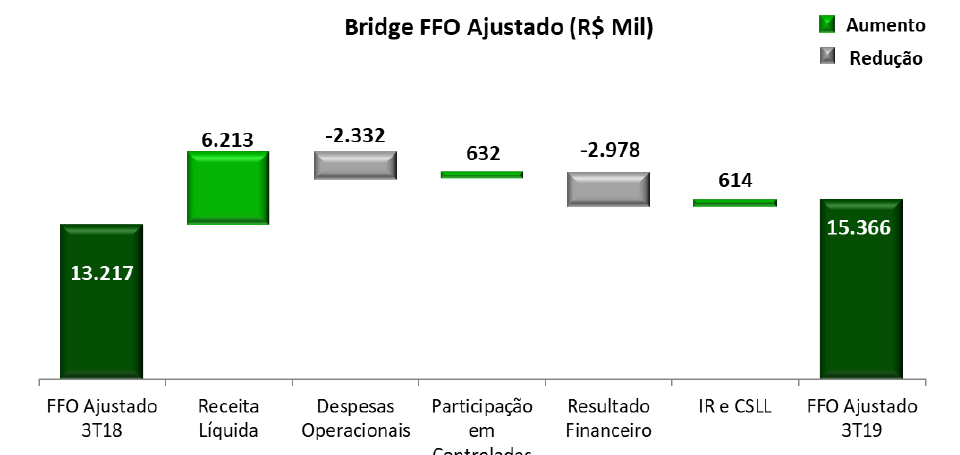

O FFO por sua vez, acabou sofrendo pela mesma coisa e precisou ser ajustado. O mesmo cresceu 16,3% vs 3T18 e teria sido maior se não desconsiderarmos o efeito não recorrente de baixa contábil de despesas de captação no 3T19 relativas a pré-pagamentos de financiamentos à construção e da 3º emissão de debêntures dentro do trimestre, montante de R$ 1,4 milhão.

Vale ressaltar que as margens EBITDA e do FFO retraíram frente ao 3T18, mas acho que foi algo pontual devido a alienação dos ativos do shopping cabral. No mais, as margens continuam em patamares altos, 81,5% e 47,4% respectivamente.

MEU OUTLOOK PARA LOGG3

A companhia continua entregando um ABL expressivo e agora está lançando um plano de crescimento ousado que visa um ABL mais expressivo ainda. Sua dívida está controlada, com uma dívida líquida/PL de apenas 35% e com um custo efetivo total melhorando cada vez mais.

A companhia já fechou contratos com Ambev (SA:ABEV3), Raia Drogasil (SA:RADL3), Magazine Luiza (SA:MGLU3), dentre outras empresas conhecidas. A demanda por galpões parece estar realmente a todo vapor e de quebra temos o e-commerce começando a engatinhar no país, o que é muito favorável para a Log.

Sua vacância está em níveis baixíssimos, com o maior cliente sendo diluído cada vez mais (e ele nem representa uma ameaça), renovou 95% dos seus contratos que tinham vencimento neste ano. Por fim, seus múltiplos podem não parecer muito atraentes, mas lembrem-se, o case é de growth (crescimento):

Para servir de comparação, a Prologis (NYSE:PLD), a maior empresa de galpões logísticos do mundo está negociando a um P/L Forward de 55,5x, EV/EBITDA de 29x e um P/VPA de 2,47x… enquanto Log (SA:LOGG3) está negociando a um desconto em relação ao seu valor patrimonial para 2020.

Por ser tratar de uma companhia que possui muito patrimônio e muito imobilizado, acho que o mínimo que ela deveria valer era em linha com seu valor patrimonial por ação, que para 2020 está em R$ 28 reais.

No mais, o case continua me agradando, ainda mais com o novo plano de expansão.

Era isso, valeu!