Déficit primário do governo central fica abaixo do esperado em agosto com reforço de dividendos

Você já deve ter ouvido que “no longo prazo, tudo dá certo”. Nos Estados Unidos, pode até funcionar assim para quem aposta no S&P 500. No Brasil, porém, “longo prazo” pode se transformar numa armadilha silenciosa.

Com base nos dados dos últimos 30 anos de comportamento de tendências — alta, baixa e lateral — fica ainda mais claro que os jogos são diferentes. Vamos à comparação.

Os números que incomodam

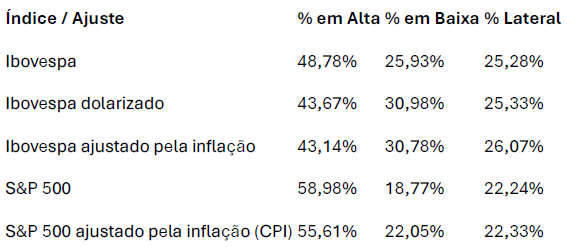

Analisando o histórico de tendências nos dois mercados:

*Levamos em consideração que tendencia de alta é caracterizada quando preço está acima das médias aritméticas de 50 e 200 períodos. Tendencia de baixa quando o preço está abaixo das médias e lateral quando está entre as médias. Dados analisados 14/08/1995 a 13/08/2025.

Os dados falam por si:

• O S&P 500 está em tendência de alta mais da metade do tempo, seja no valor nominal ou ajustado pela inflação.

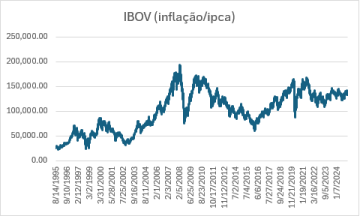

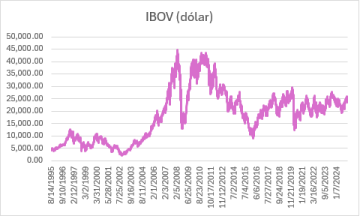

• O Ibovespa, quando avaliado em reais, tem tendência de alta menos de 50 % do tempo — e cai forte quando convertido em dólar ou corrigido pela inflação.

• Ao contrário do S&P 500, o Ibovespa passa mais tempo patinando entre quedas e lateralidade do que em tendência de alta, deixando claro que o longo prazo não garante valorização consistente.

Se na terra do tio San “esperar” costuma dar retorno sustentável, nas terras tupiniquins “esperar demais” pode custar caro.

Por que os mercados brasileiros respiram diferente

O fluxo externo manda

No Brasil, o mercado acionário é fortemente dependente de capital estrangeiro. Quando investidores internacionais deixam de ver oportunidades ou se assustam com turbulências políticas, o Ibovespa sofre. No caso dos EUA, o apetite interno — de fundos de pensão, investidores individuais e institucionais — já é tão robusto que dilui parte dessa dependência.

Moeda e inflação corroem ganhos

Mesmo em períodos de alta na B3, a combinação de real fraco e inflação alta tende a corroer parte significativa do retorno real quando medido em termos internacionais. Por isso, “alta em reais” pode enganar — o investidor precisa olhar além.

Estrutura econômica e concentração setorial

A composição do Ibovespa inclui empresas ligadas a commodities, energia, bancos. Essas companhias sofrem bastante com os ciclos econômicos e com choques regulatórios. O S&P 500 abraça gigantes da tecnologia, saúde e consumo global — empresas com receita diversificada e menor sensibilidade a eventos domésticos pontuais.

“Longo prazo” no Brasil: mais mito do que certeza

Se você definir “longo prazo” como 10, 15 ou 20 anos, os dados sugerem que o Brasil raramente permitirá que esse horizonte se concretize sem percalços.

O resultado? O modelo “buy and hold”, tão cultuado como mantra em Wall Street, pode funcionar bem lá — mas causa desgaste, frustração e perdas evitáveis aqui.

Qual é então a estratégia vencedora no Brasil?

1. Timing e flexibilidade: identificar quando o mercado brasileiro entra numa fase de alta e surfar esse período ao máximo, saindo antes que a maré mude. E isso não significa que o investidor esteja condenado a perder. O mercado brasileiro oferece instrumentos para ganhar mesmo quando os preços não sobem: é possível operar vendido, aproveitando ciclos de queda, e também trabalhar com opções, estruturando estratégias em momentos de lateralidade para gerar renda ou proteção.

2. Gestão ativa de risco: limitar perdas, controlar exposição cambial, usar opções e estruturas quando possível.

3. Diversificação internacional: usar ETFs globais como âncora mais estável no portfólio.

4. Ciclos, não crenças: aceitar que o mercado brasileiro funciona por ondas, não por expectativas fixas. E isso não significa que o investidor esteja condenado a perder.

O Brasil tem lugar no portfólio, certamente. Mas quando se fala em ações, ele exige estratégia, flexibilidade e pulso firme. Lá fora, o investidor pode “esperar de olho fechado”. Aqui, quem fecha os olhos acaba atropelado pelas surpresas.