Weg compra empresa de recarga de carros elétricos Tupi Mob

– 1: Mais uma semana com o Set-23 trabalhando com uma amplitude de +1.700 pontos (fechamento anterior / máxima / mínima / fechamento respectivamente @ +157,90 / +167,95 / +161,00 / +161,35 centavos de dólar por libra-peso). O R$ voltou a desvalorizar -4%, chegando a negociar @ +4,92 R$/US$. A combinação R$/US$ x NY US$ chegou a animar o produtor brasileiro.

O café arábica “tipo 6” voltou a negociar no intervalo +830 / +870 R$/saca e o café tipo “cereja descascado” entre +880 / +940 R$/saca (dependendo da praça e certificação)! Já o café tipo robusta continua negociando no intervalo +620 / +680 R$/saca. Alguns negócios chegaram a ser reportados acima dos +700 R$/saca!

– 2: O mercado para o café tipo robusta continua aquecido com o Brasil exportando no meses entre junho-julho-23 acima dos +600.000 sacas! Com os prêmios pagos ao café do Vietnam e Indonésia oscilando entre +300 / +500 US$/tonelada o café robusta brasileiro continua sendo uma “barganha” para o mercado / consumidor europeu!

Como já demonstrado, o único risco onde o produtor não consegue realizar o seu hedge é o “basis/prêmio/desconto” praticado no momento da precificação da venda do seu produto.

“Basis: é a disparidade de preço causada pela diferença geográfica, custos logisticos entre os pontos de entrega da commodity, pela lei da oferta x demanda local e pela qualidade do produto. Ele é calculado subtraindo/somado o valor da commodity no mercado físico em determinada praça, pelo preço do mesmo produto no mercado futuro”,

Quando o produtor brasileiro vendeu seu café robusta, nesse exemplo, no ano passado para entrega agora em Julho/Set-23 @ +550/+600/+650 R$/saca, no momento da negociação provavelmente o produtor realizou a sua venda com base em um “basis*”/desconto de -20/-30 US$/tonelada equivalente.

Considerando que a cotação do café robusta em Londres com vencimento em Julho-23 chegou a negociar nos últimos dias @ +2.800 US$/ton então, esse produtor estaria tendo a possibilidade em vender esse seu produto “hoje” @ 2.770 US$/ton x um R$ @ 4,85 R$/US$ = +806,07 R$/saca!

Agora, para entrega durante os meses de agosto e setembro-23, considerando o set-23 em Londres @ 2.612 US$/ton, esse mesmo produtor estaria vendendo/entregando seu produto hoje @ +743,47 R$/US$ – ou seja, aproximadamente +50/+80 R$/saca acima do que o mercado interno esta pagando “hoje”.

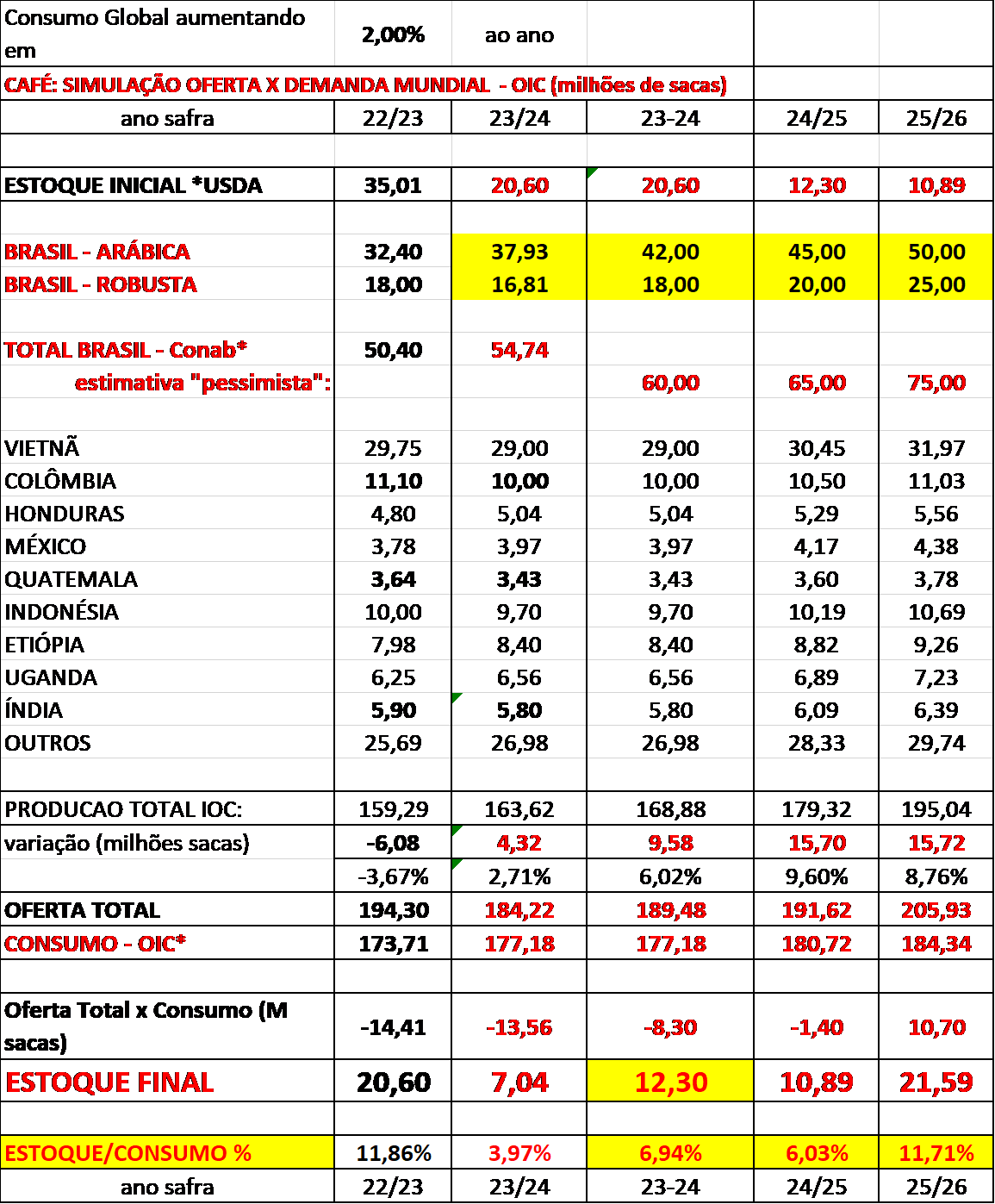

Alguns analistas já estão projetando uma exportação do café brasileiro tipo robusta ao redor dos +6.000.000 sacas! Com o consumo interno estimado em +21,50 milhões de sacas (sendo ao redor dos +80% com o café tipo robusta e +20% do café tipo arábica de baixa qualidade) e com uma safra brasileira 23/24 para o café tipo robusta ao redor dos +18.000.000 sacas, então em breve o café robusta deverá valorizar muito até a entrada da próxima safra 24/25!

Acredito que o reflexo em breve irá refletir nos preços do café tipo arábica – principalmente para o café de “baixa qualidade”! Seguimos acreditando que a safra brasileira 23/24 será entre +58,00 / +60,00 milhões de sacas (sendo +16/+18 milhões de sacas do café tipo robusta e entre +40,00 / + 44,00 milhões de sacas para o café tipo arábica)!

– 3: nos últimos 2-3 meses o Brasil já exportou aproximadamente 800.000 mil sacas de café tipo robusta. Por que tanto interesse agora para esse café, para essa qualidade, para “café robusta origem Brasil”?

Simples a resposta! Porque existe muito dinheiro na mesa!

Quando uma trading realiza um contrato de “compra x venda” com uma torrefadora, com uma empresa do tipo “Nestle”, normalmente existe no contrato uma cláusula de “opção de origem”. Dependendo da origem, distância, valor do frete e da qualidade do produto, essa opção normalmente tem um “prêmio ou desconto” a ser aplicado, e já pré-determinado em contrato entre as partes.

Imaginem uma trading fictícia que comprou no ano passado 1.000.000 de sacas do Vietnam para entregar para um torrefador na Europa agora em Agosto-23 @ pagando na época “Londres Set-23 + 50 US$/tonelada de prêmio/basis*” e, tendo a opção para entregar café tipo robusta de outra origem, por exemplo, do Brasil, com um desconto de -20 US$/tonelada!

Hoje, com o Vietnam negociando com um prêmio ao redor de +350 US$/tonelada (já foi reportado prêmios sendo negociados acima dos +500 US$/tonelada), então essa mesma trading ficticia revende a sua compra no mercado interno do Vietnam e/ou realiza um “Wash-out” com a sua contraparte. E imediatamente compra a mesma quantidade dessa operação de outra origem. Qual origem? Exatamente! Brasil!

Essa trading fictícia, dentro do nosso exemplo, comprou seu café pagando um prêmio/basis* de +50 US$/tonelada e agora revendeu por +350 US$/tonelada”, colocando um lucro bruto no bolso em +300 US$/tonelada.

Depois teve que pagar o “desconto” acertado com o seu comprador de destino final @ -20 US$/tonelada para entregar café de origem “Brasil”. Então, por enquanto a “trading fictícia” teve um lucro final de “apenas” +280 US$/tonelada!

Porém, agora essa mesma “trading fictícia” entra no mercado brasileiro e origina/compra o mesmo café tipo robusta pagando, aos preços de hoje, com um desconto aproximado de -274 US$/tonelada (+680 R$/saca x 16,67 sacas / 4,85 R$/US$ = +2.337,23 US$/tonelada x Londres Set-23 @ 2.612 US$/tonelada)!

Considerando que desses -274 US$/tonelada a “trading fictícia” ainda tenha gastos adicionais com “charges”, logística, diferencial de frete do Brasil x Vietnam para o seu cliente na Europa, então a nossa “trading fictícia” ainda teria um lucro de +100 US$/tonelada, totalizando aproximadamente +380 US$/tonelada na sua operação de “spread / swap de origem”! Ou aproximadamente +22,79 US$/saca (equivalente @ +110 R$/saca)!

Então, essa nossa “trading fictícia” realizando uma operação de “spread / swap de origem” para +1.000.000 de sacas estaria ganhando “apenas” +22.790.000 US$!

Claro, essas “janelas de oportunidade” não duram para sempre pois quando o “resto do mercado” acordar esse “spread/lucro” irá fechar rapidamente!

Com a estimativa para o Brasil exportar aproximadamente as +6.000.000 de sacas de café tipo robusta nessa safra julho-23/junho-24, então está na mesa, em jogo, aproximadamente +136.740.000 US$!

Por que o produtor brasileiro continua vendendo seu café tipo robusta @ +650 / +680 R$/saca quando poderia estar vendendo nesse momento acima dos +750/+800 R$/saca? Refém das “vendas travas futuras”? Falta de conhecimento? Ou apenas comodismo? As informações hoje estão disponíveis 24 horas por dia, 7 dias por semana! O “mundo é dos expertos ou dos profissionais competentes” que se debruçam em cima de planilhas, projeções, estudos?

Essa operação de “spread / swap de origem” pode ser uma das explicações dos lucros das principais operadoras de café continuarem reportando resultados trimestrais excelentes!

– 4: Próxima safra 24/25 – na semana o pessoal da Fundação Procafé* apresentou um ótimo “bate-papo” com o Alisson e o Alexandre. Segundo a experiência de “quem conhece e de quem está no campo dia-sim e no outro dia também” a próxima safra 24/25 dificilmente irá superar a safra recorde do ano 20/21 – quando o mercado estimou uma supersafra ao redor dos +70/+72 milhões de sacas! Será que vamos atingir as +65,00 milhões de sacas? As chuvas previstas para os meses de junho-julho-23 foram abaixo do esperado já afetando a reserva hídrica em muitas regiões.

A expectativa é que a safra 24/25 será maior que a safra atual 23/24. Porém maior com base em qual número? +55,00 / +58,00 / +60,00 / +64,00 ou +66,00 milhões de sacas?

Como já demonstrado aqui varias vezes, se a safra 23/24 vier abaixo dos +60,00 milhões de sacas e a próxima safra 24/25 abaixo dos +65 milhões de sacas, e se o consumo mundial continuar aumentando entre +1,50% / +2,00% ao ano, então preparem-se! +250 centavos de dólar por libra-peso no médio-prazo “é logo alí” – uma vez que o “mercado”, USDA* e alguns bancos continuam afirmando que a safra brasileira 23/24 será ao redor dos +66 milhões de sacas e a próxima safra 24/25 acima dos +70 /+75 milhões de sacas!

Com base no cenário da Archer Consulting (+60,00 milhões de sacas na safra 23/24 e +65 milhões de sacas na safra 24/25) o índice “estoque x consumo” continuará em níveis críticos, abaixo dos +10% pelos próximos 2 anos!

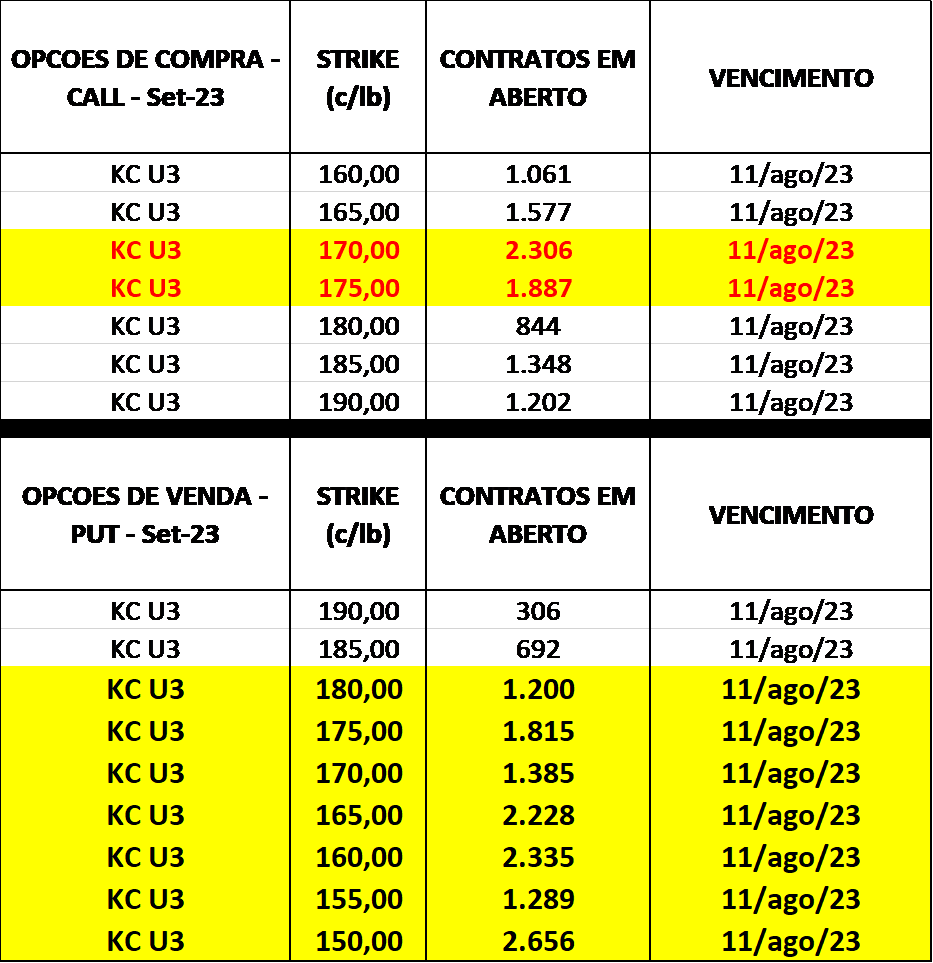

– 5: No próximo dia 11 de agosto (sexta-feira) teremos o vencimento das opções do contrato Set-23!

Com base no sentimento “baixista” dos últimos dias provavelmente os “vendidos” irão continuar “empurrando para baixo” o mercado para “estopar os vendidos” nas opções de venda “put*”! Já temos aproximadamente +5.000 lotes “dando exercício” entre os vencimentos/strikes +180/+160 centavos de dólar por libra-peso!

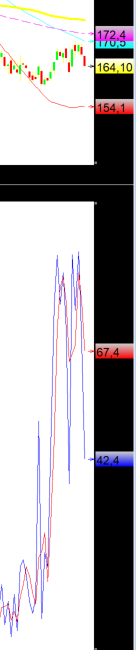

– 6: O Set-23 terminou a semana “trabalhando” e respeitando o suporte @ +154,10 centavos de dólar por libra-peso e as importantes resistências @ +170,50 / +172,40 centavos de dólar por libra-peso. E com o indicador “estocástico” ainda indicando “venda” no curto prazo!

– 7: Outro ponto importante para monitorar! Nessa semana tivemos alguns compradores oferecendo para comprar café arábica “bica-corrida”/tipo 6 do produtor brasileiro para entrega imediata ao redor dos +830 /+840 R$/saca e para entrega em Agosto-24 e Agosto-25 pagando “apenas” impressionantes +850 R$/saca e +855 R$/saca! Aparentemente não existe inflação, custo do carrego, custo financeiro para os próximos 24 meses! Muito cuidado!

Caso o produtor decidir vender/travar nesses níveis compre “seguro”, opção de compra “call*”. Ou, como demonstrado acima no item (2) e (3), realize a venda com base apenas no seu “basis*/desconto” recebendo um adiantamento com base provisória em pelo menos +50% do valor de “hoje” para se capitalizar e pagar suas contas / necessidades da lavoura, e aguarde para fixar mais pra frente!

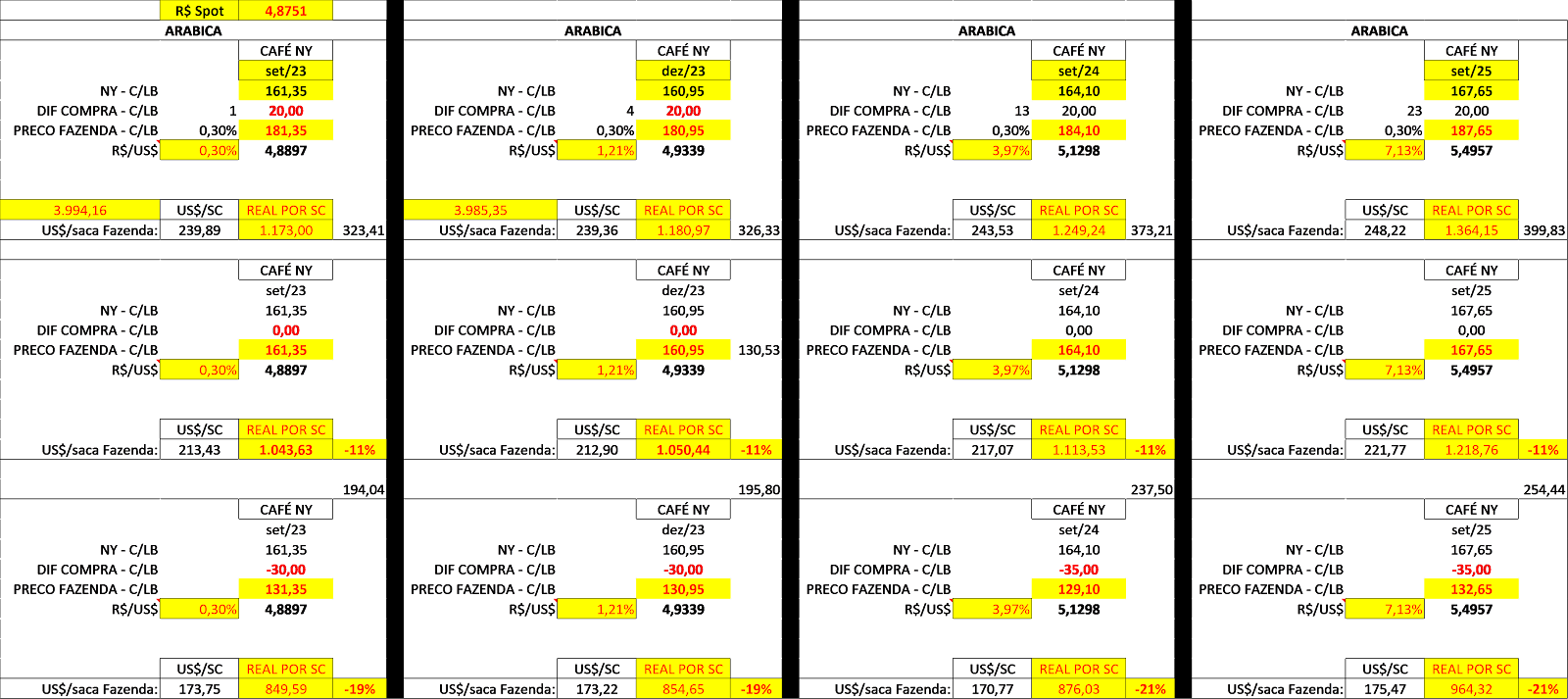

Com base no fechamento do mercado e com base nas nossas premissas, segue a nossa “planilha paridade” para efeito de comparação, já considerando um “desconto/basis*” em -35 pontos:

– 8: Segundo as projeções da Cecafé* o embarque no mês de julho-23 deverá ficar entre +2,60 / +2,90 milhões de sacas. Deveremos ter algum ajuste na publicação do próximo dia 10 de agosto pois, segundo a própria Cecafé*, em julho-23 tivemos “emissões” em +2.683.942 sacas e “exportações acumuladas até o dia 04 de agosto-23 em +2.937.143 sacas! Já para o mês de agosto-23, até o dia 04 de agosto as “emissões” já estavam em +549.544 sacas projetando uma exportação ao redor dos +4.120.830 sacas! Creio que deverá ocorrer algum novo ajuste pois o Brasil exportou acima dos +4,00 milhões de sacas apenas nos meses entre Set-20 – Dez-20 (quando tivemos a safra recorde, e a exportação recorde brasileira, por enquanto, ocorreu no mês de nov-20 quando o Brasil exportou +4,77 milhões de sacas)!

– 9: Se os próximos vencimentos Dez-23 e Set-24 vierem a negociar nos próximos dias/semanas abaixo dos +150 / +155 centavos de dólar por libra-peso recomendo analisar a compra de proteção contra a próxima safra 24/25 comprando a opção de compra “call*” com “strike” +160/+165 centavos de dólar por libra-peso! Quando os “baixistas” começarem a perceber uma redução nas exportações brasileiras e uma “florada” mais fraca que o esperado junto com eventual seca em função do efeito El-Niño, o “mercado” deverá “andar” e “andar” rápido! Aos poucos os “fundos + especuladores” já estão reduzindo as posições vendidas! Os fundos + especuladores terminaram a semana/período, segundo o último relatório do CFTC* ainda “vendidos” em -12.723 lotes!

Como sempre, Protejam-se!