Bitcoin adota cautela em meio à incerteza sobre paralisação do governo dos EUA

As festas de final de ano passaram e cada pessoa aproveitou de uma forma diferente. Enquanto uns optaram por ficar em casa, outros preferiram uma viagem entre amigos, família, namorado (a) ou até mesmo sozinho.

Independentemente do lugar em que você passou o réveillon, uma coisa é certa: todos gostam de viajar em algum momento do ano (pelo menos a maioria).

Entre os viajantes de plantão, há aqueles que preferem o calor, em um ambiente como uma praia para tomar aquela bebida gelada e pegar aquele bronzeado, como também há aqueles que são mais adeptos ao frio.

Quando a tão sonhada viagem está se aproximando, chega o momento de organizar a sua mala, e aqui vai um questionamento retórico: se você está indo para uma viagem para aproveitar o frio, faz mais sentido levar uma roupa de banho (sunga, biquíni) ou casacos e calças quentinhas para ficar mais protegido?

É esse tipo de questionamento que deveríamos fazer antes de investir em um determinado produto de renda fixa. Em um ambiente econômico volátil e com diversas incertezas pela frente, você deve ficar mais exposto ao mercado ou optar por aquele “casaco quentinho” para te manter mais protegido?

Marcação a mercado na renda fixa

Antes de qualquer coisa, o investidor deve ter ciência de que, ao comprar um prefixado ou indexado à inflação, só vai render aquela determinada taxa se ele carregar o título até o seu vencimento.

Caso os juros de mercado (juros precificados pelo mercado para o futuro) subam no meio do caminho, o valor do seu título diminui naquela determinada data, dinâmica que está relacionada à elevação do custo de oportunidade daquele investimento. Essa é a tão famosa marcação a mercado (MaM).

Custo de oportunidade

Aqui vai um exemplo sobre o custo de oportunidade.

Imagine que você comprou um prefixado com rentabilidade de 10% ao ano, entretanto, depois de um tempo, esse mesmo título passou a oferecer uma rentabilidade de 13% ao ano. Ou seja, aquele montante aplicado no prefixado a 10% a.a. poderia ter sido aplicado a uma taxa consideravelmente maior, o que traria maiores benefícios à sua carteira.

A rentabilidade não aproveitada de comprar a 13% a.a. seria justamente o custo de oportunidade de ter aplicado a uma taxa menor.

Esse cenário não é tão difícil de imaginar, afinal de contas, nosso país passou por essa situação recentemente.

Longa história curta

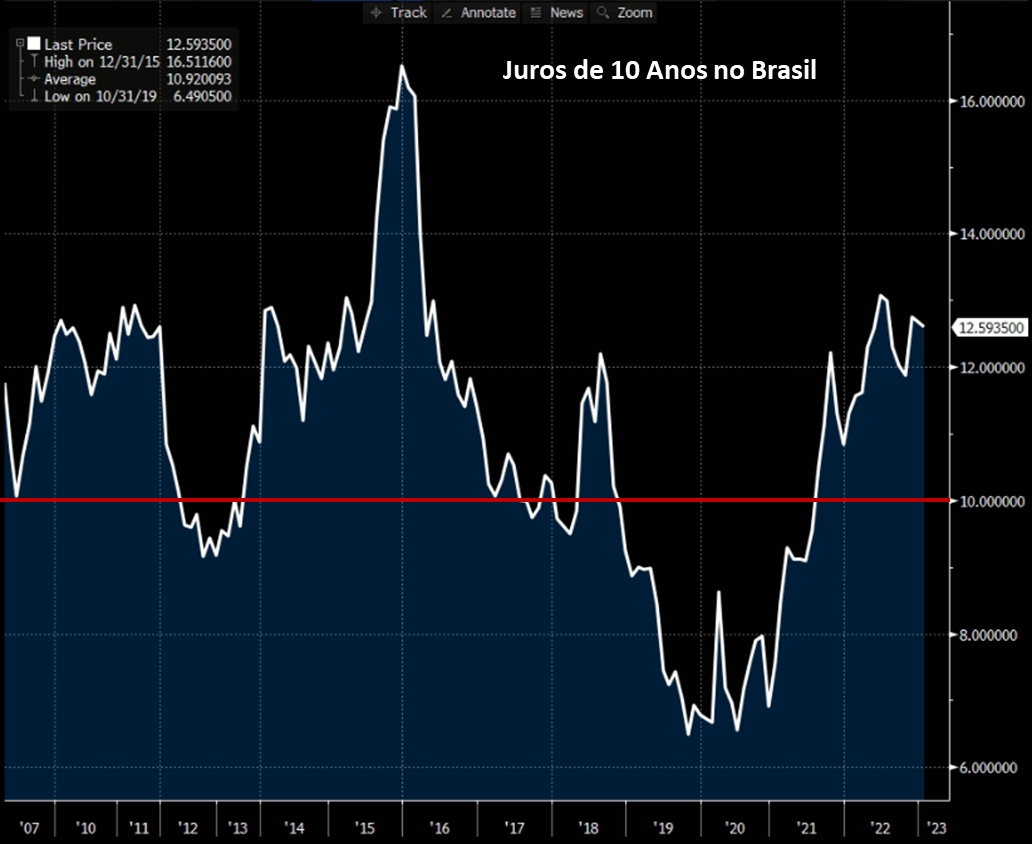

Entre 2016 e 2019, o Brasil alterou a sua política econômica. A criação do teto de gastos, a aprovação da reforma da previdência e a entrada de Ilan Goldfajn para a presidência do Banco Central na época sinalizaram uma maior responsabilidade com a nossa situação fiscal e garantiram uma maior ancoragem das expectativas de inflação, o que fez o mercado exigir menores prêmios para financiar o governo, refletindo nas quedas significativas dos juros futuros.

No entanto, o ano de 2020 trouxe consigo a pandemia, que voltou a elevar o risco fiscal do país. Além disso, a inflação se mostrou mais pressionada e persistente. A combinação de ambos os fatores levou a aumentos significativos nos juros futuros, que voltaram a quebrar a barreira de dois dígitos.

Taxas dos títulos públicos prefixados

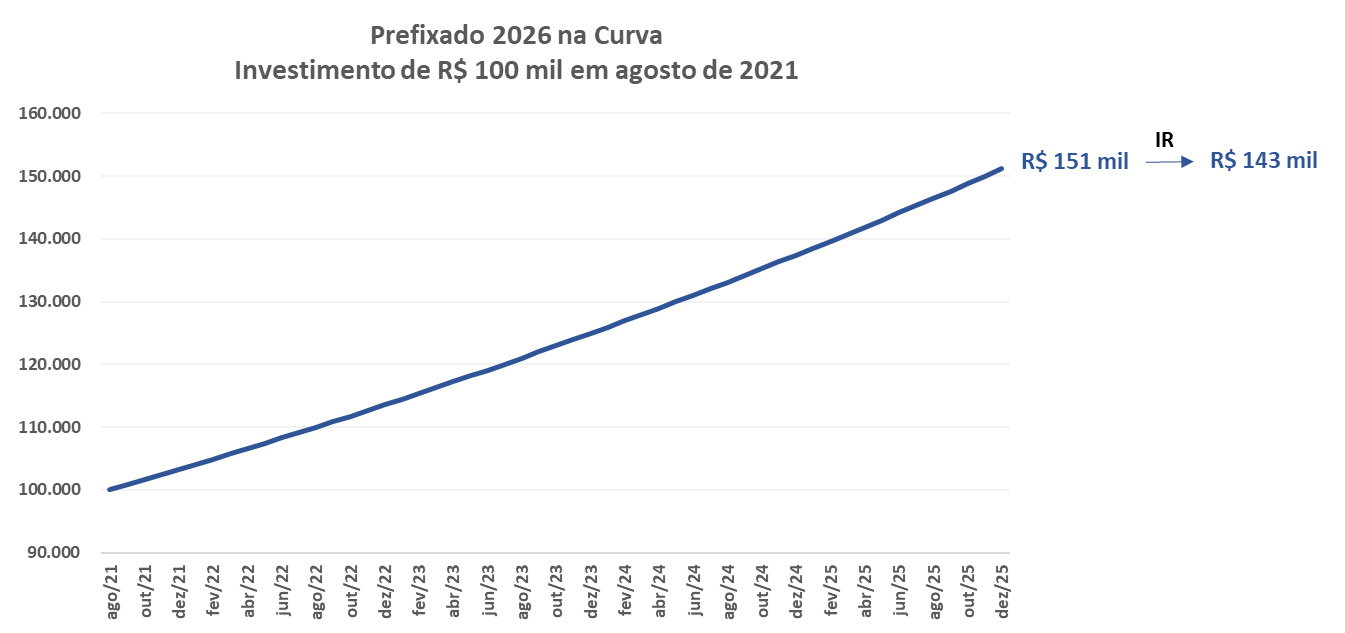

Com isso, em agosto de 2021, os títulos prefixados voltaram a pagar taxas de 10%, o que pareceu uma bela oportunidade aos olhos dos investidores que acompanharam o ciclo de queda dos juros desde 2016.

O investidor “A” que investiu, por exemplo, R$ 100 mil em agosto de 2021 no prefixado com prazo até janeiro de 2026 a 10% a.a. teria, na data de vencimento, um total de R$ 143 mil (líquido do pagamento de imposto de renda de 15% sobre o rendimento).

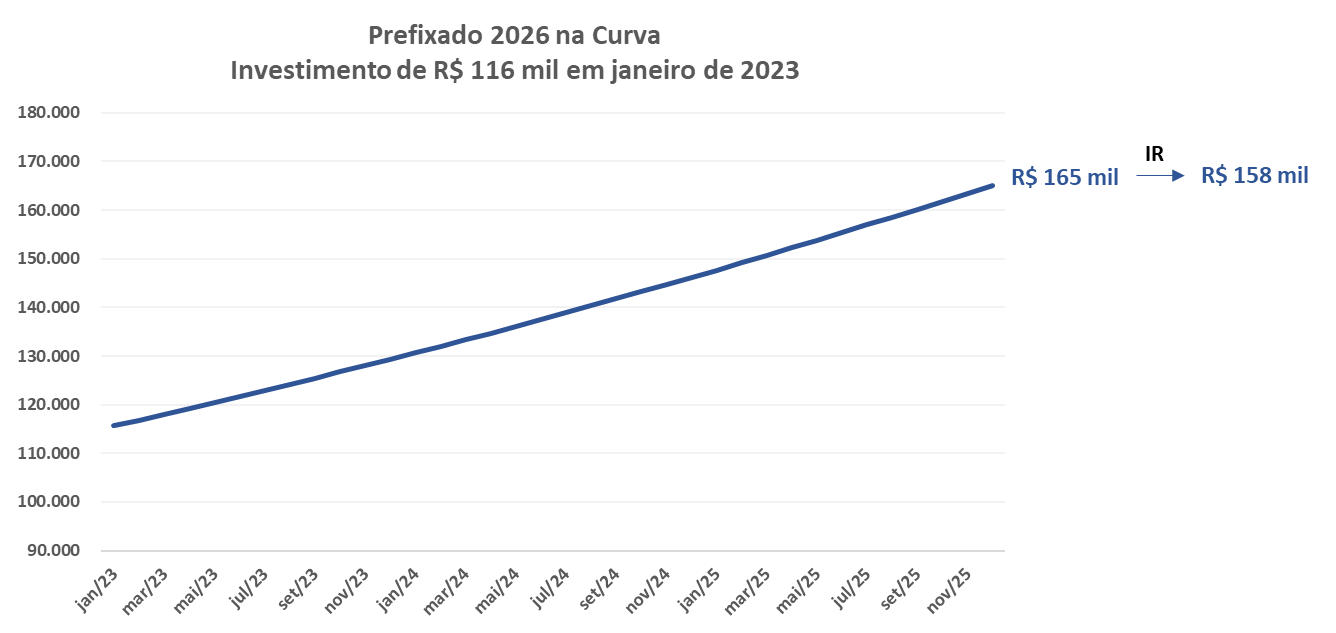

Já o investidor “B” não se sentiu confortável em aplicar a 10% a.a. devido ao momento de incertezas envolvendo o período pré-eleitoral, manteve os R$ 100 mil em caixa (Tesouro Selic) e só hoje decidiu investir no mesmo prefixado com prazo até janeiro de 2026, mas com taxa de 13% a.a. (aproximadamente a taxa praticada hoje no mercado). Esse investidor teria, no vencimento do título, um total de R$ 158 mil, ou seja, cerca de R$ 15 mil acima do investidor “A”.

Vale ressaltar que o cálculo para o investidor “B” também levou em consideração o pagamento de imposto de renda ao vender o Tesouro Selic para aplicar no prefixado. Dessa forma, o investidor “B” aplicou R$ 116 mil no prefixado a partir da rentabilidade obtida enquanto mantinha o montante em caixa.

Nesse exemplo, nem precisamos falar exatamente sobre a marcação a mercado em si. Ambos os investidores levaram o título até o vencimento e, mesmo assim, vimos como o investidor “B” saiu ganhando.

Resgate antes do vencimento

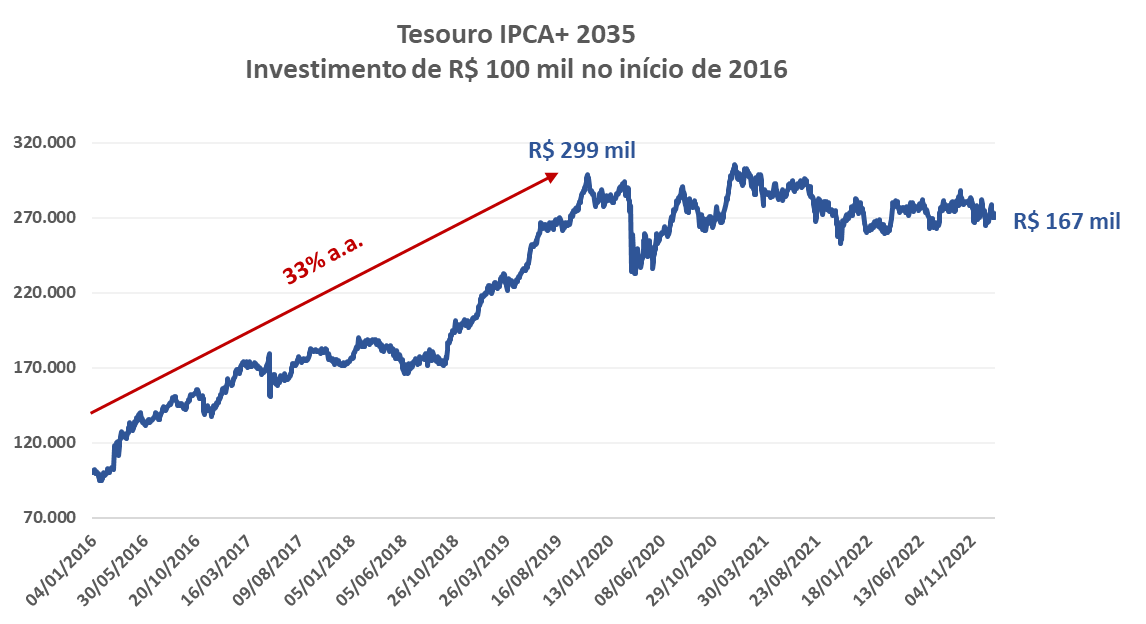

Agora sim, para explorar a dinâmica das mudanças nos preços dos títulos a partir das movimentações dos juros de mercado, vamos usar como exemplo o Tesouro IPCA+ 2035.

O investidor que comprou IPCA+ 2035 no início de 2016 viu os juros de mercado caírem significativamente em resposta à política econômica adotada entre 2016 e 2019, como mencionado anteriormente. A taxa, que estava em 7,4%, chegou a cair para 3,0% na reta final do ano de 2019.

Com as fortes quedas nas taxas de mercado, o título obteve uma valorização relevante. O capital inicial de R$ 100 mil estaria valendo cerca de R$ 299 mil em novembro de 2019, o que representa um retorno anual de 33%!

Mesmo que esse investidor tenha comprado o IPCA+ 2035 no início de 2016 pensando em levar até o vencimento, por que perder a oportunidade de resgatá-lo em um momento de mercado extremamente favorável?

O fato de se beneficiar de um momento de mercado favorável e reinvestir esse montante em um outro título apropriado para aquele determinado cenário econômico abre para você a possibilidade de ter um rendimento total significativamente superior ao que teria se tivesse mantido até o vencimento.

Esse é um exemplo real que mostra como a marcação a mercado pode ser poderosa não só pelo lado negativo, como também pelo lado positivo.

O pensamento simplório de que “é só comprar e levar até o vencimento” aumenta a probabilidade de você perder melhores oportunidades no meio do caminho (custo de oportunidade), de literalmente perder dinheiro (se necessitar vender antes do vencimento em um momento de alta agressiva nas taxas de mercado) e de potencializar os seus ganhos ao obter um retorno superior à taxa contratada se aproveitando de um momento de mercado favorável.

É muito importante que o investidor leve em consideração o ambiente econômico antes de entrar em um determinado título, de modo a possibilitar antecipar os movimentos do mercado.

Vale reconhecer aqui que essa tarefa realmente não é fácil, mas só o fato de dar uma olhada no cenário econômico já te possibilita saber se é um momento de correr mais risco aplicando em um prefixado/indexado ou se é mais propício vestir aquele casaco quentinho, se manter mais protegido (pós-fixados), beber uma boa bebida quente e aguardar o sol aparecer.

Esqueça a ideia de que comprar título público é só levar até o vencimento.

Espero ter esclarecido as principais informações sobre marcação a mercado e sigo à disposição.

Um abraço