Ação identificada por IA em setembro já sobe +12% no mês e promete mais

A principal atividade da Tegma (BVMF:TGMA3) são as conhecidas como cegonheiras, que transportam automóveis.

CYBER MONDAY Prorrogada: Tenha mais desconto no plano bianual com cupom “investirmelhor”

As vendas domésticas de veículos no Brasil foram 10% superiores frente ao ano passado com o fim da indisponibilidade de semicondutores e o varejo retornando as compras de veículos.

A Tegma aumentou a quantidade de veículos transportados em 2% com uma queda de market share para 25% devido a perda de participação de mercado de seus clientes em julho com o programa de descontos para carros zero quilômetro de até 120 mil reais do Governo Federal

Isso foi normalizado nos meses seguintes e a perspectiva de market share para 2024 é de crescimento, puxado pela exportação em países como Peru, Bolívia e Colômbia.

A distância média das viagens da Tegma foi 1,4% superior na comparação anual, em função do crescimento das viagens de exportação via rodoviária para países do Mercosul e do aumento da participação das viagens domésticas no total.

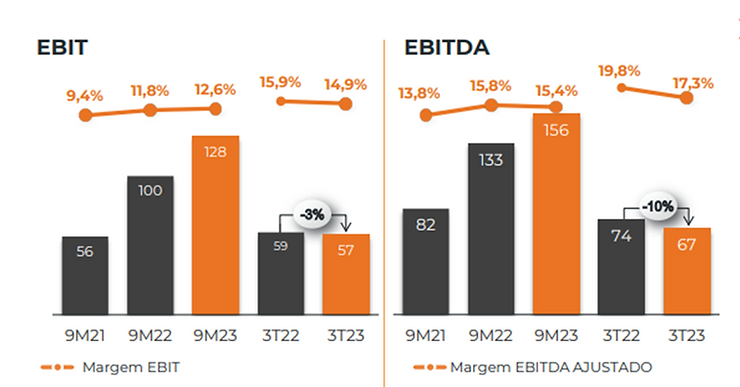

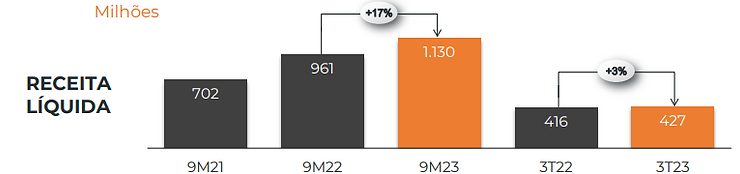

Assim, a Tegma cresceu 3% a receita líquida na divisão de logística automotiva no terceiro trimestre de 2023.

Um destaque é a Fastline, unidade de logística de veículos usados, que manteve evolução de receita relevante e a Tegma deve investir em tecnológico e talvez aquisiçoes nessa área.

A Tegma teve redução da margem EBITDA no 3T23 no segmento automotivo, que é o principal, com crescimento dos custos com pessoal.

Fonte: Tegma

Alem do dissídio, o processo de implementação do ERP da Oracle (NYSE:ORCL) Cloud deve durar até 24 meses e pressionou esta linha de custos.

Com relação ao principal custo, o diesel, a Tegma repassa sua oscilação quando gatilhos são atingidos, seja para cima, seja para baixo e com isso mantém as margens historicamente estaveis.

A empresa informou que para 2024 grande parte dos contratos estão renovados ou em processo de renovação e não deve ter praticamente nenhuma surpresa nisso.

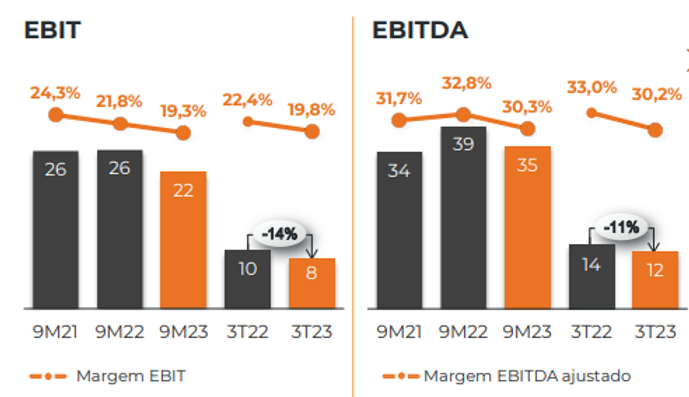

A Tegma também atua em logística integrada, cuja receita líquida caiu 3% na comparação anual, mas deve crescer no 4T23.

Ocorre que no transporte de químicos, a renovação da frota de carretas-silo ocasionou uma queda na quantidade transportada momentanea, o que ja foi normalizado em novembro.

A operação de químicos da Tegma conquistou um importante contrato de transporte com um grande cliente novo, para atender a um fluxo entre os estados de Santa Catarina e São Paulo áreas geográficas até então não atendidas, por 12 meses, com uma nova frota.

Este novo contrato tem potencial de adicionar 10% à receita da operação, mantendo as margens além da possibilidade de crescimento dentro desse mesmo cliente.

Falando em margens as de logística integrada também sofreram um pouco, mas devem melhorar com a normalização do transporte de quimicos:

BONS RESULTADOS CONSOLIDADOS, ótimos dividendos!

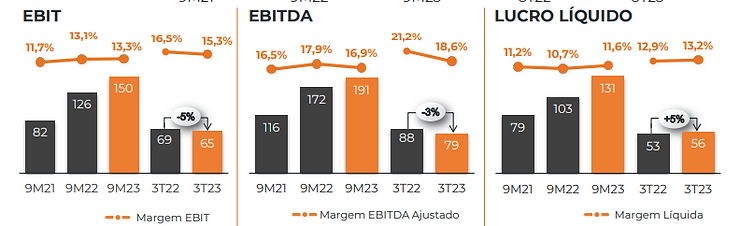

A receita líquida consolidada da Tegma, unindo a logistica automotiva e integrada (quimicos e eletrodomesticos cresceu 3% frente ao 3T22.

A Tegma mostrou retração na suas margens, mas lucro líquido de R$ 56 milhões foi 5% superior na comparação anual, com expansão de 0,3 p.p da margem líquida fruto do resultado financeiro positivo e dos resultados da Joint Venture GDL, da qual falaremos mais adiante.

O Retorno sobre o capital investido (ROIC) do terceiro trimestre de 2023 segue altissimo em 28,7%.

O ciclo de caixa em setembro de 2023, que foi de 36 dias, foi 5 dias inferior ao do trimestre anterior, com melhor dinâmica de recebimentos, pela maior participação de clientes com o menor prazo de pagamento.

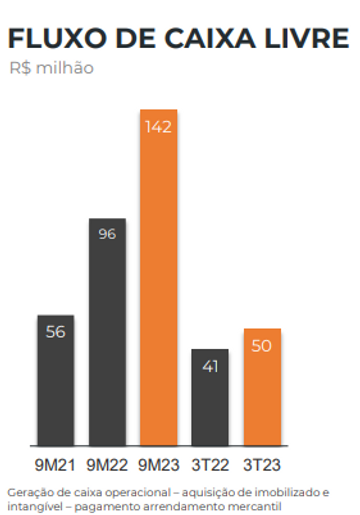

Com investimentos totais naturalmente baixos, o fluxo de caixa livre da companhia, foi de R$ 50 milhões positivos no 3T23 e seu caixa de R$ 259 milhões é superior às amortizações da dívida dos anos seguintes.

A posição de caixa líquido em setembro de 2023 foi de R$ 163 milhões, superior à posição de junho, em função do resultado operacional positivo e da redução do ciclo de caixa.

Além disso, o custo da dívida se reduziu para CDI + 1,55% em setembro de 2023.

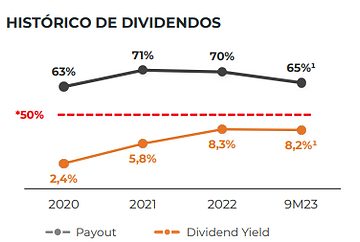

Com tudo isso a Tegma aumentou o payout, dada a sua baixa necessidade de investimento e distribuiu em proventos 65% do lucro líquido.

O dividend yield dos últimos 12 meses foi de 8%.

GDL, controlada do Espírito Santo, destaca-se pelo crescimento exponencial, acompanhando o aumento das vendas de veículos importados Great Wall e a BYD pelo porto de Vitória e no armazenamento destes.

Todas as importações que a BYD realiza através do porto de Vitória são removidas e operacionalizadas através da GDL.

A GDL teve também um crescimento relevante da receita de armazenagem geral, ou seja, mercadorias que entram no recinto da Tegma, são nacionalizadas, passam para o regime de Armazém geral e a partir de lá são despachadas

Alem disso, mercadorias já produzidas em território nacional, que são reunidas para o recinto da Tegma em regime de filial ou regime de armazenagem geral e de lá são distribuídas.

Perspectivas para 2024

As vendas diárias de outubro de 23, elas foram 17% superiores às vendas de 22 sem qualquer tipo de incentivo governamental, nível de vendas que a Tegma julga ser sustentável.

Na logística de veículos novos estimam pequeno crescimento na indústria nacional e um crescimento maior de importados dado que os entrantes chineses como a BYD e a Great Wall estao acenando com boas quantidades, boa aceitação de mercado e um programa de marketing forte.

Os também clientes da Tegma Volvo e Porsche (ETR:P911_p), tem orçamentos otimistas para 2024.

Além disso, o segmento de veículos usados vem em franca expansão e o ano de 2024 deve ter também um crescimento interessante capturado pela Fastline.

Nos transportes de químicos, a inovação das frotas e um grande contrato novo deve ampliar 10% as receitas.

Na logística de eletrodomésticos, talvez ocorra uma pequeníssima queda segundo os executivos da Tegma.