Ambipar cita "descoberta de irregularidades" e pede recuperação judicial, ação derrete

O mercado de crédito privado brasileiro tem passado por uma profunda transformação ao longo das últimas três décadas e permanece em franca evolução, proporcionada por uma convergência de fatores estruturais que incluem a crescente desintermediação bancária, as inovações tecnológicas e a modernização regulatória que levaram ao aumento da diversidade do ecossistema de emissores, produtos e investidores, acompanhado pelo desenvolvimento do mercado secundário.

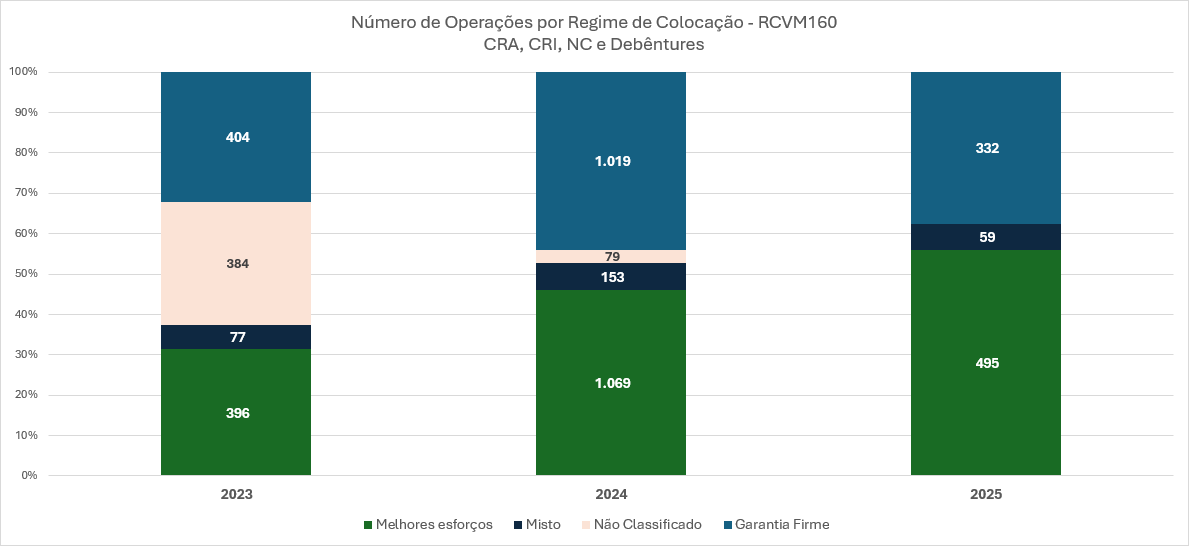

Se nas primeiras décadas deste século, a renda fixa desenvolveu-se sob uma arquitetura concentrada na intermediação de ofertas por meio de bancos de investimento ligados aos principais bancos comerciais, com o uso recorrente da garantia firme, agora aponta para um movimento gradual às operações em regime de melhores esforços.

Esse modelo de operações sob o regime de garantia firme foi essencial à construção de um mercado primário de dívida, mas também teve seus efeitos colaterais, como a baixa pulverização da base de investidores, uma precificação excessivamente bancarizada, concentração de riscos de crédito e encarteiramento de percentual expressivo das emissões pelas tesourarias, inevitavelmente acompanhados por conflitos de interesses gerando assimetrias nas relações entre emissores, coordenadores e investidores.

Nos últimos anos, com o amadurecimento do mercado local, esse paradigma começou a mudar. Uma nova leva de operações vem sendo estruturada sob o regime de melhores esforços, intermediada por casas independentes. Essa mudança representa não apenas uma inovação operacional, mas uma renovação estrutural no modelo de financiamento.

No regime de melhores esforços, típico dos mercados desenvolvidos, a instituição coordenadora se compromete apenas a distribuir os papéis, sem a obrigação de adquirir eventual sobra da emissão ou, no caso extremo, mas ainda frequente, da aquisição total pelas tesourarias das casas que prestaram garantia firme às ofertas.

Esse modelo apresenta maior alinhamento com o perfil do investidor final ao proporcionar ofertas estruturadas com base no apetite real de mercado, e não no balanço dos bancos coordenadores. privilegiando a ampliação da base de distribuição, redução do custo financeiro e o desenvolvimento de um ecossistema mais pulverizado e menos oligopolizado.

Por outro lado, esse modelo exige mais maturidade e maior capacidade de planejamento por parte do emissor, além do profundo conhecimento da base de investidores e do maior comprometimento do esforço de vendas e de relacionamento por parte das casas coordenadoras. Em contrapartida, gera um ambiente mais transparente, competitivo e resiliente.

Quando olhamos para os fatores quantitativos, em meados dos anos 1990, o crédito via mercado de capitais era praticamente residual no Brasil. Os empréstimos bancários representavam mais de 90% do crédito disponível para empresas, enquanto as emissões de títulos de dívida eram restritas a grandes corporações.

Em 2013, o mercado de capitais respondia por 19% do crédito total ao setor privado — ainda uma fatia modesta quando comparados aos países desenvolvidos, onde essa relação é de geralmente de 20% em operações bancárias e 80% por meio de emissões de valores mobiliários.

Já em 2024, o crédito via mercado de capitais atingiu 48,5%, contra 51,5% do crédito bancário (dados ainda contaminados pela média histórica de metade do volume dessas operações que terminam na posição das tesourarias), portanto, ainda distantes dos percentuais considerados os ideais.

O saldo de títulos de dívida emitidos por empresas cresceu 464% entre 2013 e 2024, enquanto no mesmo período, o saldo de crédito bancário avançou apenas 35%, refletindo limitações de capital regulatório, concentração de crédito e menor apetite por risco entre as instituições financeiras tradicionais.

Em 2024, as empresas captaram R$731 bilhões via mercado de capitais, um volume cerca de 4,5 vezes maior do que o total de novos empréstimos concedidos por bancos no mesmo período. O estoque total de crédito alcançou R$3,39 trilhões, frente a R$2,39 trilhões em 2016 — uma expansão de 488% em oito anos.

Enquanto isso, os empréstimos bancários a empresas totalizavam R$2,88 trilhões até setembro de 2024, com um crescimento médio anual de apenas 6%, muito inferior ao ritmo observado no mercado de capitais.

A tendência torna-se clara: o mercado de capitais começa a assumir o protagonismo no financiamento de empresas no Brasil, com maior transparência, competitividade e diversidade de instrumentos, destacando-se o crescimento das emissões realizadas sob o regime de melhores esforços, acompanhadas pelas melhores práticas.

Fonte: Data Anbima

O caminho da consolidação desse modelo tem implicações estratégicas relevantes: reduz a dependência bancária, amplia o acesso a recursos para empresas, principalmente àquelas de médio porte, melhora a alocação da poupança nacional e contribui para o desenvolvimento de um mercado mais líquido, profundo e eficiente, agora com um ecossistema mais plural, menos concentrado e alinhado à lógica internacional.