Nova aposta de Buffett dispara dois dígitos; como antecipar esse movimentos?

Muitos devem ter olhado para o resultado e devem ter ficado com o pensamento: “não entendi muito bem se foi um bom resultado ou não…”. Para mim, o resultado foi bom e a companhia cumpriu com o que havia prometido.

DESTAQUE DOS DESTAQUES

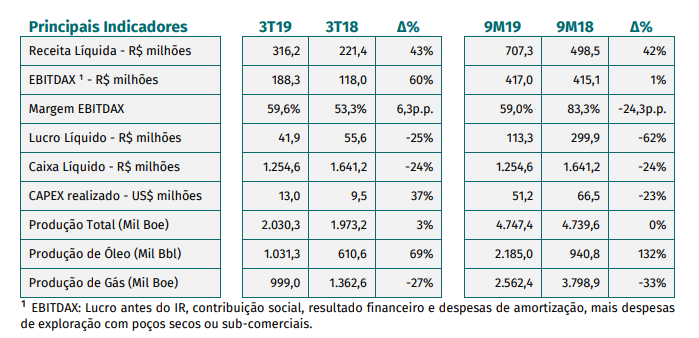

Fonte: Release Enauta 3T19

Aqui temos o de praxe… Receita Líquida cresceu 43% no trimestre e isso se deve pelo aumento de produção do Campo de Atlanta, que hoje já representa 66% da receita total da companhia e vem cada vez mais compensando a queda da receita do Campo de Manati (já prevista pela maturação do campo) na comparação anual. Além disso, o Brent médio praticado foi de U$ 60 dólares por barril (para mim está ok) e um desconto de U$ 10-12 por barril, uma redução de 15% frente ao 2T19.

O EBITDAX (proxy para o Fluxo de Caixa Operacional) foi 60% maior no trimestre quando comparado ao mesmo trimestre do período anterior. Mas essa comparação está incluindo o IFRS-16 que acaba por inflar o EBITDAX… Se excluirmos os efeitos do IFRS-16 o crescimento no trimestre fica de 34%, que para mim está muito bom também.

Lucro Líquido teve queda de 25% e muito atenção aqui. É muito equivocado só bater o olho no Bottom Line do resultado e não entender o que aconteceu. O Lucro Líquido da companhia foi de R$ 41,9 milhões vs R$ 55,6 milhões no 3T18, refletindo especialmente a provisão de penalidade que afetou os gastos exploratórios e os custos operacionais devido as intervenções nos poços de Atlanta no período (não recorrente). Vale ressaltar mais uma vez, os custos operacionais extraordinários de manutenção dos poços são algo não recorrente, foi algo pontual e para os próximos trimestres já espero uma normalização do Bottom Line.

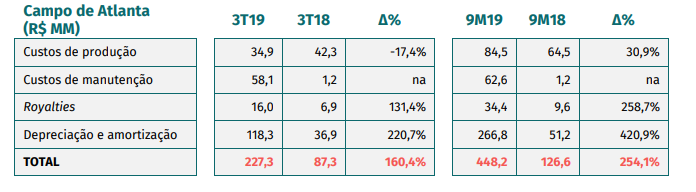

Fonte: Release Enauta 3T19

Notem que os custos de manutenção do campo de Atlanta foram muito maiores que o reportado no trimestre passado. E não só isso, como a adoção do IFRS-16 também levou a um aumento nos custos operacionais.

Voltando ao destaque!

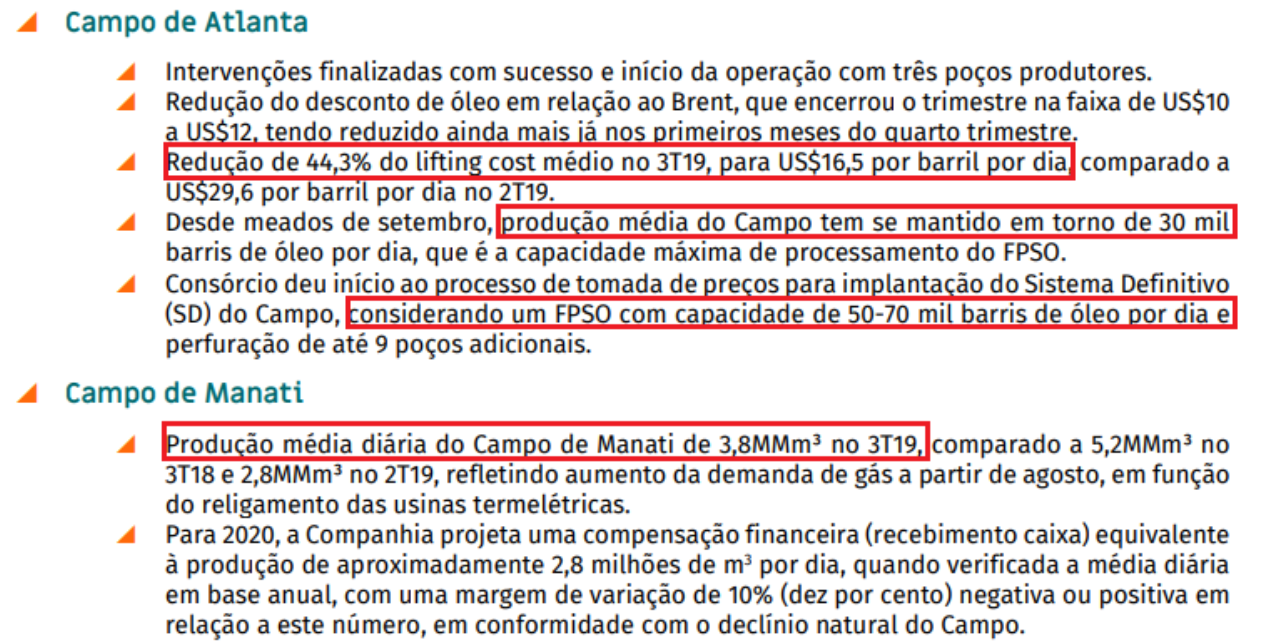

Fonte: Release Enauta 3T19

Aqui que mora o brilho no resultado. A companhia cumpriu com o prometido e dobrou sua produção no campo de Atlanta para 30mil barris de óleo por dia (eu esperava algo em torno de 20-25mil barris), capacidade máxima do processamento do PFSO (Uma unidade flutuante de produção). Além disso, reduziu o lifting cost (custo de produção de óleo e gás) em 44,3% vs 3T18, para U$ 16,5 dólares por barril por dia vs U$ 29,6 dólares no 3T18. E não parou por ai, a companhia pretende implantar o SD (Sistema Definitivo), perfuração de 9 poços (sendo 5 poços até 2022) e está considerando um novo FPSO com capacidade de 50-70mil barris de óleo por dia.

Isso foi só Atlanta. Campo de Manati começou apresentar melhoras com uma produção média diária maior que o 2T19, refletindo aumento da demanda por gás, em função do religamento das usinas termelétricas e em função do lançamento do “Novo Mercado do Gás” do Governo Federal, que promete dinamizar o setor e deixa-lo mais competitivo.

A companhia comenta que está positiva com o cenário do setor, com novos leilões acontecendo com recorde de inscrições, com novas regras, mais investimentos e empregos sendo gerados. Isso ocorre em paralelo com à queda de produção na Arábia Saudita, Irã e Venezuela. Esse movimento tem levado à escassez de óleos pesados no mercado internacional, o que beneficia diretamente o petróleo de Atlanta, do tipo pesado. Esse favorecimento ao óleo de Atlanta ajuda a reduzir o desconto em relação ao Brent.

Vale ressaltar que o óleo de Atlanta é 100% adquirido pela Shell, por meio de um contrato e já com todos os custos incluídos. E o Campo de Manati, tem um contrato de “Take or Pay” com a Petrobras (SA:PETR4), ou seja, a Petrobras é “obrigada” a comprar do fornecedor Enauta (SA:ENAT3) o que ela produziu ou então pagar uma multa ao fornecedor (essa multa já é previamente acordada também entre as partes).

MEU OUTLOOK PARA ENAT3

Alguns pontos que eu não comentei acima, valem a pena serem citados aqui. A companhia possui um caixa robusto em caso de emergência ou até investimentos mesmo, de R$ 1,25 bi líquido. SG&A (Despesas Gerais e Administrativas) estão caindo a cada trimestre e em 9M19 já estão em queda de 20% vs 9M18, isso se deve em função ao plano de desligamento voluntário da companhia.

O Capex de 2020 está voltado para Atlanta, com um total esperado de U$ 125 milhões, sendo U$ 90 milhões para o SD e reflete a fase inicial de aquisição de equipamentos necessários. Esse Capex dá em torno de R$ 500 milhões se usarmos o dólar a 4 reais. O EBITDAX total da companhia foi de R$ 574 milhões em 2018, 2019 eu projeto R$ 600 milhões aproximadamente (sendo conservador). A ideia é, os dois últimos anos pagam o CAPEX e ainda sobra.

Por fim, a companhia está melhor posicionada no setor, com produção recorde, um bom caixa, cenário caminhando para o positivo para a mesma. Seu valuation? Acho ela barata demais para ser verdade:

Seus múltiplos estão baixos para 2020, está difícil hoje encontra uma companhia boa e entregando resultados, negociando a 3,9x EV/EBITDA e 8,5x Lucros. PetroRio (SA:PRIO3) que poderia ser usada de comparação, também está negociando a múltiplos baixos… o que me levar a entender que o setor tá bem barato mesmo.

Era isso, valeu!

Acompanhe também www.bugg.com.br e minhas redes sociais: @bonani_ (Instagram) e @Breno_Bonani (Twitter).