ÚLTIMAS HORAS: Assine InvestingPro com um super desconto na Flash Sale

Os ativos de renda fixa tiveram um início tumultuado no ano. Discuto o rumo a seguir e como os investidores devem pensar sobre a alocação de ativos quando há tantos riscos.

Principais conclusões

-

Enquanto o Federal Reserve, banco central dos EUA, finalmente tornou redundante seu termo "inflação transitória", acreditamos que ele poderia ser ressuscitado no segundo semestre de 2022, dado que a inflação de consumo pessoal (PCE) deverá cair no final do ano e em 2023.

-

A estagflação, e as lembranças do episódio dos anos 70, estão no topo das preocupações hoje em dia, mas, indiscutivelmente, não estamos nessa fase. Entre outras razões, naquela época, tínhamos alta inflação, baixo crescimento, mas também alto desemprego.

-

Dentro dos mercados de renda fixa, segundo nossas medidas, dado o período difícil em todo o espectro de renda fixa no início deste ano, a maioria dessas classes de ativos agora oferece um valor razoável. Em tal ambiente, acreditamos que a melhor linha de ação é a diversificação.

Mas que início de ano tivemos! Tem sido o pior dos últimos 20 anos para os ativos de renda fixa em todas as classes de grau de investimento, alto rendimento e títulos de "porto seguro" (como os Tesouros dos EUA). Mas para onde vamos a partir daqui, e como devemos pensar na alocação de ativos quando há tantos riscos que afetam os retornos de renda fixa em todo o espectro? Como exemplo, desde o início do ano, os títulos públicos globais caíram 4,1%, o alto rendimento global caiu 7,5% e a dívida dos mercados emergentes está em -10,1%¹.

Gargalos: eles já estão sumindo? Inflação: está começando a cair? Como o conflito Rússia/Ucrânia irá progredir? O que acontece com o crescimento?

O cenário no começo do ano

2021 trouxe consigo múltiplos eventos; no último trimestre, houve o pico de crescimento nos EUA. Prevê-se que 2022 revele uma tendência de queda (trimestre a trimestre), mas a taxa de crescimento no ano todo deverá ser bastante forte, com expectativas medianas (em termos reais) de 3,6%² .

Quanto à inflação, no ano passado, o Federal Reserve (Fed) dos EUA finalmente tornou seu termo "transitório" redundante para 2022. Espera-se que a inflação permaneça alta no primeiro semestre do ano, mas acreditamos que é aqui que o termo "transitória" pode entrar em jogo. Mesmo com um período prolongado de inflação mais alta devido à crise do conflito Rússia/Ucrânia, prevê-se que a inflação do consumo pessoal (PCE) caia no final do ano. Citamos isto com o fato de que as projeções de inflação aumentaram e espera-se que o PCE central seja aproximadamente 3% ao ano daqui em diante, o que é cerca de 0,7% maior do que o esperado quando entramos no ano³.

Portanto, temos um período de alta inflação enquanto o crescimento está prestes a cair. Isto é estagflação?

Se transitória era a palavra-chave de 2021, então a palavra-chave de 2022 (até agora) é estagflação. O que isso significa no contexto das perspectivas de crescimento, por que isso é importante para os bancos centrais e como devem ser criadas carteiras para maximizar isso?

O que é estagflação e por que é um problema para os bancos centrais?

A estagflação pode ser definida de várias maneiras. Entretanto, as condições típicas para a estagflação seriam o aumento da inflação, a estagnação do crescimento e o aumento do desemprego. Os formuladores de políticas geralmente lutam nestes períodos, pois têm a opção de reduzir a inflação (aumentando as taxas, o que também agrava o impacto do crescimento ao desacelerar o crescimento do crédito) ou de enfrentar o ambiente de baixo crescimento diretamente através da redução das taxas. Independentemente do caminho que seguirem, tanto a inflação quanto o crescimento sofrerão.

Por que este não é o período "estagflacionário" dos anos 70?

O ambiente que vimos nos anos 70 foi de alta inflação e baixo crescimento, mas também de alto desemprego. Enquanto hoje temos crescimento e inflação divergentes devido a choques de oferta, o mercado de trabalho americano parece extremamente sólido e alguns dos indicadores mais prospectivos, tais como os números de vagas de emprego e de rotatividade da mão-de-obra (JOLTS), ainda sugerem que isto deve continuar (Figura 1). Não esqueçamos, estamos saindo de uma das recessões mais acentuadas da história (o ciclo foi particularmente curto), mas com o estímulo fiscal que vimos em 2020, o consumidor está em um ponto de partida muito mais saudável do que poderia ter sido em um outro contexto.

Fonte: US Bureau of Labor Statistics, Janus Henderson Investors, até 10 de março de 2022.

Nota: a "taxa de desistência" é o número de desistências durante todo o mês como porcentagem do emprego total. O número de janeiro de 2022 é preliminar.

Mesmo considerando os impactos do petróleo, nos quais os economistas estimam que a cada 10% de aumento no preço do petróleo se retira aproximadamente 0,1% da taxa de crescimento dos EUA, quando se olha o ponto de partida para o crescimento em relação à história recente, prevê-se que o crescimento real seja extremamente forte. Desde 2015, o crescimento real do produto interno bruto (PIB) nos EUA tem oscilado em uma faixa de 1,7-2,9%, mas prevê-se que seja de 3,6% para 2022, apesar de cair para -3,4% na pandemia. Isto significa que enquanto a inflação for alta, o crescimento nominal deverá ser ainda melhor e superar a inflação.

Além disso, como mencionado anteriormente, os consumidores estão partindo de uma situação muito melhor. Durante a pandemia, eles foram forçados a economizar uma parte maior de sua renda, dadas as medidas de bloqueio adotadas, que reduziram drasticamente a capacidade de gastar. Assim, acreditamos que o consumidor (em conjunto) deve ser capaz de lidar com o aumento dos custos de energia no curto prazo. A Figura 2 mostra como a relação do serviço da dívida (ou seja, a relação entre o pagamento da dívida doméstica e a renda de disposição) é muito baixa em relação ao histórico.

Fonte: Conselho de Governadores do Sistema da Reserva Federal (EUA), Janus Henderson Investors, a 7 de janeiro de 2022.

Nota: pagamentos do serviço da dívida familiar como uma porcentagem da renda pessoal disponível, ajustada de acordo com a estação.

Finalmente, os trabalhadores com salários mais baixos nos Estados Unidos e em outros mercados desenvolvidos têm visto alguns dos maiores aumentos salariais, o que deve ajudar a negar o impacto do aumento dos preços. Assim, embora não estejamos prevendo um crescimento muito maior, esperamos alguma contenção relativa em termos de até onde o crescimento poderá cair. As expectativas de crescimento nos EUA, embora tenham diminuído em 2022, ainda eram bastante boas como ponto de partida para o início do ano. Mesmo uma redução de um ponto percentual do crescimento esperado (em um cenário agressivo) ainda deve nos deixar com um crescimento real positivo e um ambiente no qual o Fed pode continuar a aumentar as taxas de juros.

Vale a pena observar que os EUA podem ficar sozinhos nesta perspectiva. A Europa e o Reino Unido podem sofrer muito mais devido à sua dependência do petróleo e ao fato de serem importadores líquidos da mercadoria. No entanto, a verdadeira queda do aumento dos preços do petróleo ainda não foi definida, uma vez que a situação é extremamente fluida no momento.

A nossa expectativa principal não é uma recessão, particularmente nos EUA. Então, onde existem agora oportunidades de investimento?

Com base em nossos modelos internos, os ativos de renda fixa - de modo geral - experimentaram uma reavaliação agressiva de preços nos últimos meses. Os spreads dos títulos corporativos de alto rendimento aumentaram significativamente (mesmo antes da situação Rússia/Ucrânia). Os spreads de grau de investimento também aumentaram, mas a classe de ativos também sofreu retornos totais negativos como resultado dos movimentos agressivos mais altos nas taxas de juros desde a última metade do ano passado. No entanto, ao contrário do último ano e meio, os títulos do governo foram reavaliados para serem mais otimistas ( por exemplo, a precificação em aumentos das taxas de juros) e, em certa medida, também estão precificando em um cenário de inflação mais alta.

WORKSHOP: Conheça uma nova fronteira da Renda Fixa, agora em dólar

Tem sido sugerido que é um pouco surpreendente que as taxas não tenham caído mais durante o conflito Rússia/Ucrânia. Vale a pena notar que a política monetária tem sido muito frouxa até este período, e a inflação levará mais tempo para voltar a cair. Mas passamos das expectativas do mercado de seis aumentos e meio das taxas de juros para quatro este ano e, mais recentemente, para seis aumentos novamente. O Fed tem razões limitadas para ignorar os mercados e ser agressivamente dovish, dado onde estão o crescimento, a inflação e o desemprego - mesmo permitindo alguns downgrades às expectativas.

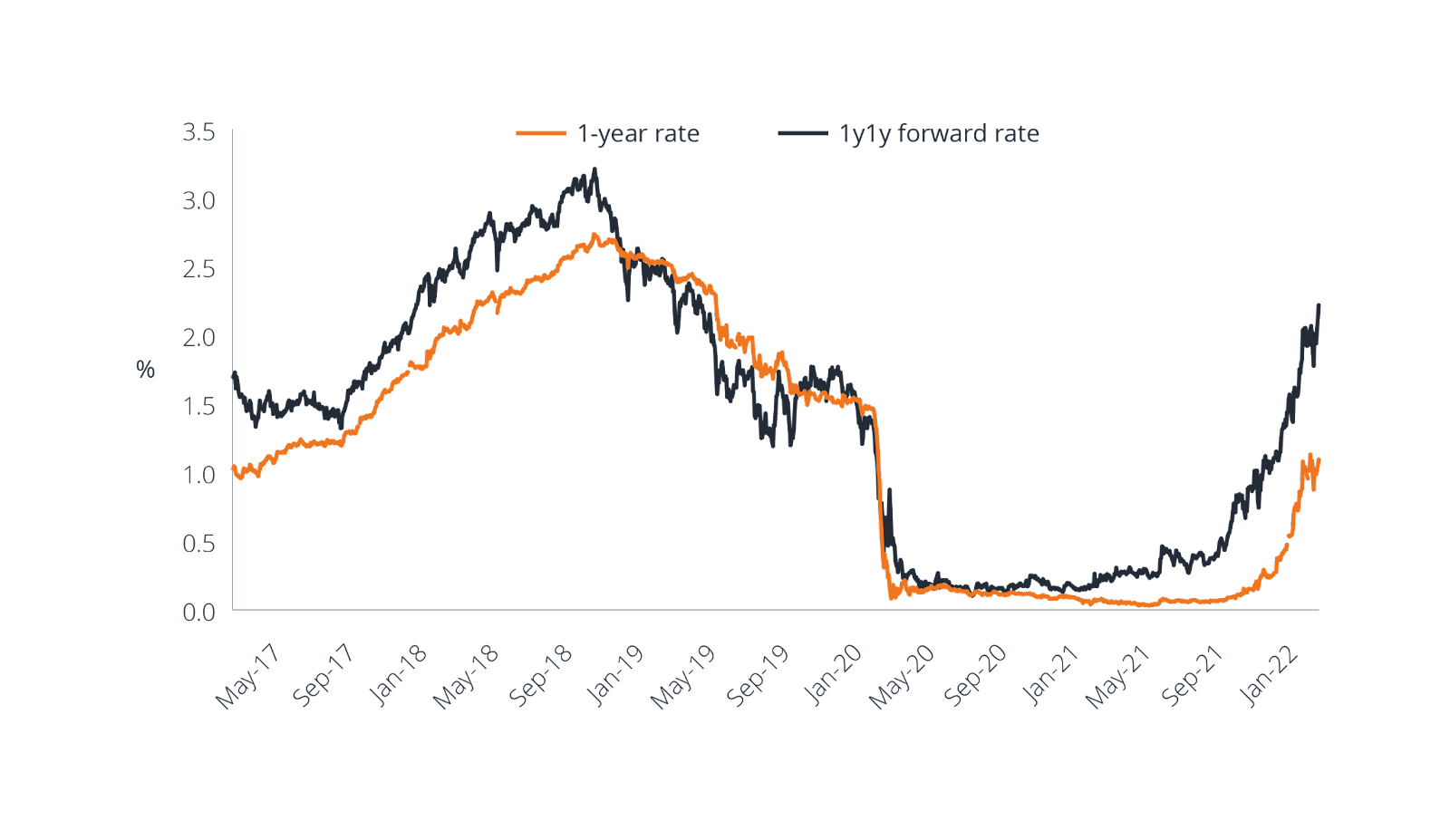

Se olharmos para as taxas de títulos do governo de 1 ano nos EUA (Figura 3), você seria desculpado por pensar que as taxas têm muito mais espaço para aumentar. É aí que entram em jogo as curvas de avanço (yield), onde atualmente estão precificando a taxa de 1 ano daqui a um ano em torno de 2%. A Figura 3 mostra que percorremos um longo caminho desde meados de 2021. Portanto, classes de ativos que oferecem "porto seguro" poderiam ser consideradas por terem algum valor em um clima de maior risco ou, caso a inflação e o crescimento não sejam tão fortes quanto o esperado, a longo prazo.

Figura 3: Taxas de 1 ano percorreram um longo caminho desde meados de 2021

Fonte: Bloomberg, Janus Henderson Investors, até 9 de março de 2022.

O crédito passou por uma reavaliação agressiva dos preços. Foi o mercado que liderou o caminho após a correção da COVID (onde os spreads dos títulos se estreitaram constantemente à medida que as condições melhoraram). Mas um caminho aonde agora, dado que os spreads dos títulos de alto rendimento estão sendo negociados atualmente em cerca de 500 pontos-base (bps)?

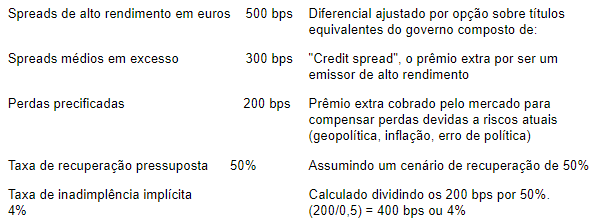

Apesar do aumento dos spreads, houve um aumento limitado - se é que houve algum - nas expectativas de taxa de inadimplência. As taxas de inadimplência nos EUA e na Europa foram quase recordes de baixa em 2021 e é amplamente esperado que isto se mantenha em 2022. Uma maneira de examinar as taxas de inadimplência é extrair a taxa implícita nos atuais spreads das obrigações. A tabela da Figura 4 é um cenário simplista, fazendo exatamente isso.

Figura 4: Taxa de inadimplência implícita pelos atuais spreads das obrigações de alto rendimento em euro

Fonte: Janus Henderson Investors, até 15 de março de 2022.

Nota: As figuras na tabela são apenas para fins ilustrativos. O spread ajustado da opção no índice ICE BofA) Euro High Yield foi de 474bp em 15 de março de 2022. Não há garantia de que as tendências passadas continuarão, ou de que as previsões serão realizadas.

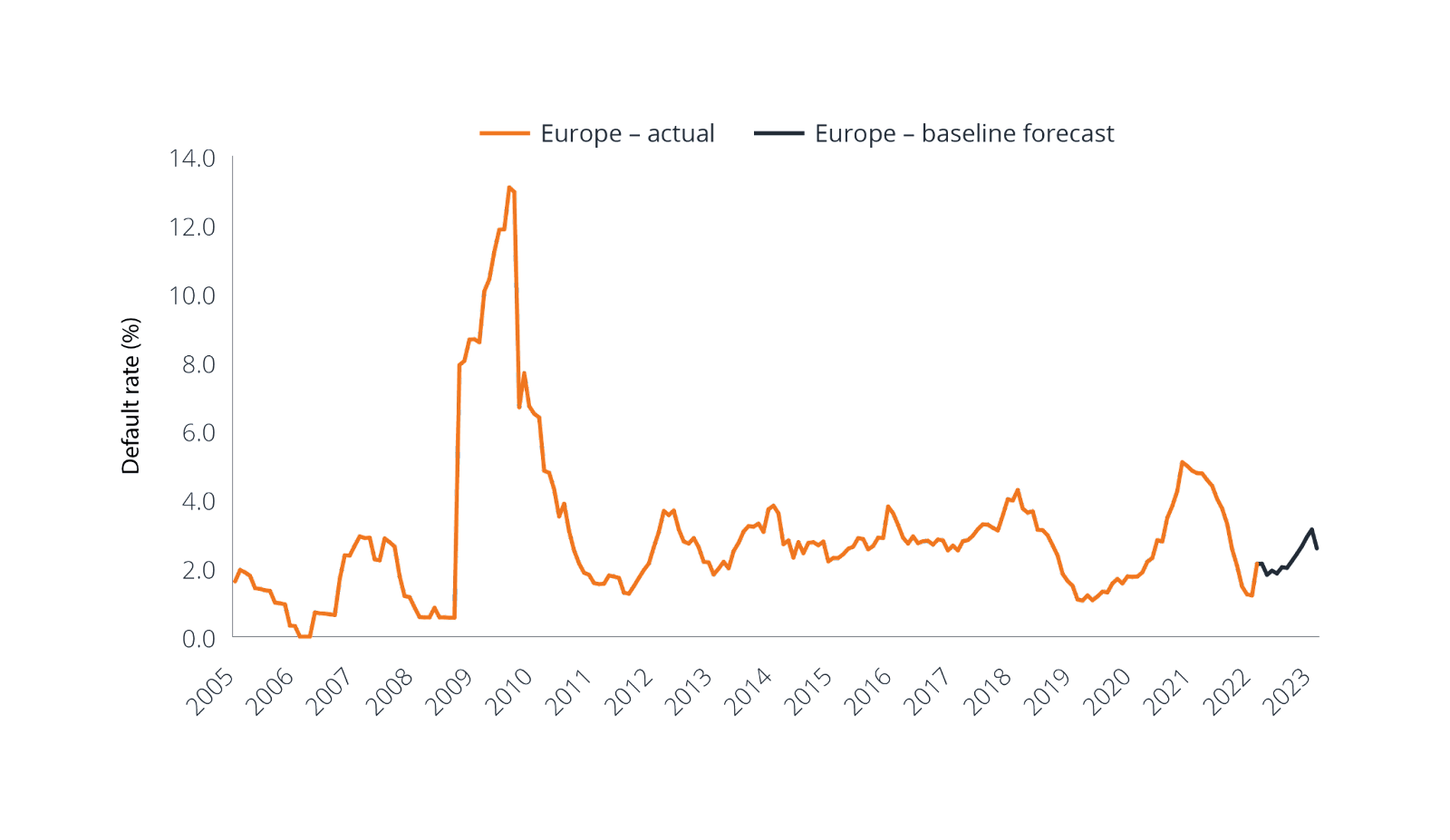

Usando esta visão simplista dos spreads de crédito, uma taxa de inadimplência de 4% está implícita para o mercado europeu de alto rendimento. Para colocar isto em algum contexto, houve apenas um período nos últimos 15 anos onde a inadimplência foi maior que este, que foi 2009 (veja Figura 5) - incluindo mais recentemente durante a pandemia, onde economias inteiras foram fechadas em todo o mundo. Além disso, e de forma útil, embora os spreads possam continuar a se expandir, há um cupom em oferta dentro do crédito, que deve ser considerado quando se investe com um horizonte de longo prazo.

Figura 5: Taxas de inadimplência e expectativas para os mercados europeus de alto rendimento

Fonte: Moody's, Janus Henderson Investors, até 28 de fevereiro de 2022.

Nota: Taxas de inadimplência anuais ponderadas pelo emissor.

Uma observação final

Com o crédito já precificando uma perspectiva muito mais fraca (como evidenciado pelos spreads mais amplos), e com as taxas tendo reprecificado (rendimentos mais altos) para refletir um cenário inflacionário mais alto, o que fazer agora?

Em nossa opinião, não há atualmente uma única classe de ativos que se destaque como sendo particularmente mal cotada. Portanto, uma carteira diversificada de ativos de renda fixa poderia ser benéfica neste ponto do ciclo econômico. Dado que as correlações entre diferentes ativos raramente são uma só (ou seja, uma relação perfeitamente positiva entre dois ativos e seus movimentos de preços), normalmente há um benefício de diversificação na posse de múltiplas classes de ativos, o que pode oferecer maiores retornos ajustados ao risco. O benefício desta abordagem de alocação de ativos é que ela proporciona a capacidade de ser mais ágil, se e quando certos setores de renda fixa parecerem mal cotados no futuro. Além disso, dada a reavaliação de preços que tem sido evidente nos mercados de taxas, há agora mais proteção em oferta caso nos aproximemos de um cenário de fim de ciclo muito mais rapidamente do que o inicialmente previsto.

1 Índices ICE BofA (NYSE:BAC), Bloomberg, até 15 de março de 2022

2 Crescimento real do produto interno bruto (PIB) dos EUA, Bloomberg, até 17 de março de 2022

3 Bloomberg, até 17 de março de 2022