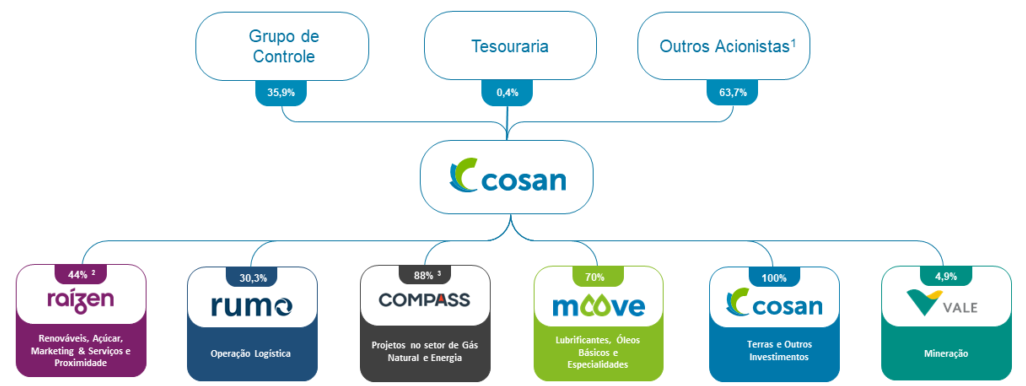

O grupo da Cosan (BVMF:CSAN3) opera em diversos ramos, mobilizando ativos consolidados que somam 137 bilhões, como mostra a figura 1 a seguir.

Figura 1. Estrutura do grupo Cosan

BLACK FRIDAY Antecipada: Tenha mais desconto no plano bianual com cupom “investirmelhor”

A seguir, notícias divulgadas na imprensa financeira mostram que o grupo está buscando recurso no mercado de renda fixa para financiar suas operações:

-

Infomoney: Cosan (CSAN3) anuncia emissão de debêntures de R$ 1,65 bilhão. A empresa disse que os recursos captados serão utilizados para gestão ordinária de seus negócios.

-

Valor: Compass levanta R$ 1,7 bilhão com debêntures ESG. Títulos de dívida têm métricas ligadas à distribuição de biometano e diversidade na liderança.

-

Suno: Raízen (RAIZ4 (BVMF:RAIZ4)) planeja emissão de R$ 1 bilhão em debêntures após anúncio de dividendos

Dado essa esperada expansão de dívidas com credores de renda fixa, surge algumas questões: a atividade operacional será capaz de suportar os custos desses credores (Ki)? A atividade conseguirá remunerar satisfatoriamente os credores de renda variável (RSPL >= Ke)? Qual é o risco envolvido para os acionistas?

Numa linguagem figurada, o coração das empresas é o seu negócio, seus ativos operacionais. Uma empresa com coração saudável consegue fazer esforço, subir velozmente escadas e rampas, correr longas distâncias, tudo sem ter uma crise. Por outro lado, empresas com problemas nos seus ativos são incapazes de fazer esforços, não conseguem enfrentar situações de estresse e muitas falecem dessa insuficiência.

Analisar apenas os índices de liquidez e outros como o EBITDA, seria o mesmo que medir a pressão sanguínea da empresa, sem ouvir seu coração.

Para saber se o coração de uma empresa é saudável, é preciso medir sua frequência cardíaca, ou seja, sua capacidade de gerar rendimento. Essa medida precisa ser expressa em taxa (%) para ser comparável, líquida de tributos sobre o lucro para ser uma rentabilidade econômica real para o investidor. Esse indicador deve poder ser aplicado em unidade ou subunidade de negócio. Também deve ser relacionada às metas e sistemas de controle e avaliação dos gestores. O indicador com essas características é o ROI (return on investment).

O valor encontrado de ROI não é isoladamente capaz de estimar a saúde financeira do coração empresarial. Essa saúde é uma medida relativa, para que o coração seja suficientemente saudável, seu rendimento precisa superar o esforço de capital exigido pelos credores de renda fixa (Ki) e de renda variável (Ke).

Quando o ROI supera o Ki, temos o spread financeiro positivo, situação que faz o RSPL também superar o Ki, podendo fazer com que o RSPL seja igual e até mesmo supere o retorno desejado pelos acionistas (Ke).

A estrutura de taxas na qual o RSPL >= Ke > ROI > Ki > Selic (risk free) é a estrutura de mais baixo risco financeiro de taxas e de máxima segurança. Uma empresa com esta estrutura de taxas indica que ela tem um desempenho operacional excepcional, ou seja, ela tem um “coração operacional de atleta”. Esta estrutura de taxas pode ser chamar de hierarquia dos retornos desejados (HRD), quanto mais fora de ordem forem encontradas essas taxas, mais debilitada será a “saúde” financeira de taxas dessa entidade.

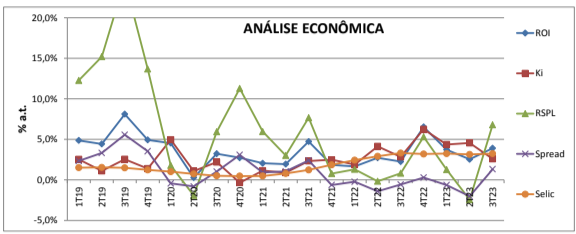

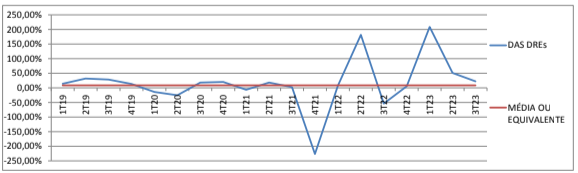

A melhor forma de apresentar os dados de desempenho econômico de uma empresa é através de um gráfico de uma série histórica suficientemente extensa, para com isso evidenciar o comportamento do desempenho no tempo, mostrando tendências, desvios e dispersão (risco), tal como a Figura 2, a seguir.

Figura 2. Evolução das taxas obtidas na análise econômica e da taxa referência

Verifica-se pela Figura 2 que o resultado do ultimo trimestre (3T23) foi exuberante, com um RSPL de 6,9% a.t. e estrutura de taxa plenamente ajustada à Hierarquia dos Retornos Desejados (HRD), o que indica uma situação de baixíssimo risco financeiro de taxa. No entanto, algumas observações tiram um pouco do brilho desse resultado:

-

Parte do RSPL desse trimestre foi gerado com realização de receitas diferidas, receita no valor de 923 milhões (item próprio deste texto). Sem essa ajuda, o RSPL teria sido ainda muito bom, algo como 3,9% no trimestre.

-

Esse bom rendimento só apareceu depois de dois trimestres muito ruins.

-

Nos últimos oito trimestres, só houve um trimestre com as taxas ajustadas à HRD.

-

O bom resultado do 4T22 também veio de receita não recorrente de atualização de investimentos financeiros sobre entidades listadas no valor de 3,4 bilhões.

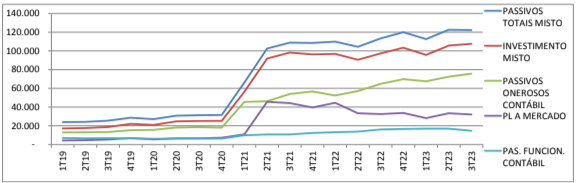

O gráfico de taxas deve ser acompanhado de um gráfico da evolução da estrutura de capital e também de um gráfico da evolução comparada entre o patrimônio líquido contábil (PL-C) e o patrimônio líquido a mercado (PL-M), tal como apresentado na Figura 3, a seguir.

Figura 3. Evolução da estrutura de capital

A relevância de se mostrar também a evolução da estrutura de capital é porque as taxas e a estrutura de capital são intimamente relacionadas. O ROI, o Ki e o RSPL são inversamente proporcionais aos volumes de investimento, de passivos onerosos e de patrimônio líquido. Variações da estrutura de capital produzem alterações nas taxas. Isso demonstra que piora dos rendimentos após o aumento vertiginoso do investimento que ocorreu entre o 1T21 e 2T21 não é uma coincidência.

Além do efeito da estrutura de capital nas taxas, observa-se na Figura 3 um crescente endividamento com credores de renda fixa. As notícias de novas emissões de debêntures apontam que essa tendência será mantida. Isso implica em reconhecer que haverá um aumento de risco financeiro de prazo nos negócios, isso na direta proporção desse aumento do endividamento.

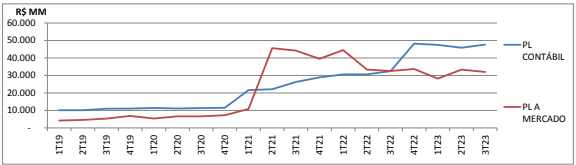

A última figura relevante, a Figura 4 a seguir, trata da comparação e do patrimônio líquido contábil com o patrimônio líquido avaliado a mercado no transcorrer dos trimestres. O cálculo das taxas com o patrimônio líquido produz resultados ajustados aos interesses dos investidores em bolsa. Quando o PL-C é maior que o PL-M, os indicadores calculados são maiores que os indicadores calculados com o PL-C, e vice versa. A Figura 4, acima, mostra que essa relação varia no tempo. Mais recentemente, o PL-M é inferior ao PL-C. Quando isto acontece, também significa que o investidor está insatisfeito com o RSPL, ou seja, o RSPL esperado é inferior ao retorno desejado (Ke).

Figura 4. Evolução PL-C x PL-M

As interpretações dos gráficos tem a finalidade de criar confiança de que o “coração” operacional da empresa é suficientemente saudável para atender os desejos dos credores. Na atividade de análise, os dados podem servir para ir além de conclusões diretas, muitas vezes os dados detectam situações anormais que exigem uma investigação mais detalhada das demonstrações financeiras.

A análise do gráfico da COSAN permitiram dividir a série histórica em 3 períodos distintos:

-

O primeiro período abrande de 2019 até 2020, quando a situação dos indicadores econômicos teve num comportamento quase sempre em conformidade com a hierarquia dos retornos desejados, isto é, ROI foi superior ao Ki, spread financeiro foi positivo e o RSPL foi superiores Selic. Nada de anormal ou ruim.

-

O segundo período abrange do primeiro ao terceiro trimestres de 2021. Logo no primeiro trimestre há uma restruturação organizacional acompanhada de um forte crescimento do capital próprio, das dívidas onerosas e também do investimento, este último teve um aumento de 29 para 67 bilhões de reais, mais que dobrou.

Entre o 4T20 do período anterior e o 1T21, constata-se uma forte queda do ROI e RSPL acompanhada de aumento do Ki. Essa variação nas taxas é coerente com o que se espera quando simultaneamente houve um forte aumento de dívidas onerosas, do patrimônio líquido e do investimento.

Valores de taxas elevadas nos segundos e terceiros trimestres de 2021 (2T21 e 3T21) são incoerentes com a lógica financeira dos indicadores. Tanto o ROI como o RSPL atingem valores muito expressivos, mesmo após um aumento brutal do investimento.

Essa inconsistência provocou uma investigação mais detalhada dos relatórios e com isso foi identificado as seguintes causas para esse surpreendente período de “prosperidade”:

-

No 2T21, dois elementos merecem destaque. O primeiro foi o ganho de variação cambial líquida de ganhos com derivativos, o montante foi de 608 milhões, elemento sozinho responsável por 50% do lucro líquido. Simultaneamente, esse ganho reduziu o Ki e aumentou RSPL. O segundo elemento relevante foi o registro de receitas de 241 milhões no resultado operacional, referente a créditos fiscais extemporâneos (nota explicativa 19), com efeito no ROI e RSPL. Ambos os valores são não recorrentes.

-

No 3T21, a equivalência patrimonial das controlada em conjunto gerou isolada uma receita de 3.321 milhões, equivalente a 99% do lucro líquido do trimestre. A explicação desse ganho foi dada nos seguintes termos: “Tais capitalizações, originaram uma diluição da participação da Cosan S.A. na Raízen sem a perda do controle compartilhado, mantendo o investimento classificado como uma joint venture. Essa transação não é uma transação entre acionistas e, portanto, todos os ganhos e perdas resultantes foram reconhecidos no resultado do período...” (nota explicativa 9).

O desejo do investidor é saber qual é a condição de saúde do coração operacional da COSAN, as incidentais melhorias desses trimestres permitem concluir que não houve uma mudança permanente na estrutura de custos e nas margens. Excluído esses valores, o desempenho teria sido razoavelmente ruim.

-

Período do 4T21 ate 3T23, a estrutura de retornos não voltou à normalidade. O spread financeiro foi majoritariamente negativo e o RSPL foi decepcionante, negativo em alguns períodos. Os rendimentos dos acionistas foram frequentemente inferiores à Selic, denotando uma expressiva destruição de valor em relação ao custo de oportunidade do capital. Os três melhores trimestres deste período foram o 2T22, o 4T22 e o 3T23. Nesses três trimestres os resultados foram ajudados por operações não recorrentes, a saber:

-

O resultado razoável do 2T22 foi ajudado com receita não recorrente referente a atualização de investimento financeiro sobre entidades listadas no valor de 3,4 bilhões, conforme nota explicativa no 21.

-

O bom resultado do 4T22 foi ajudado por eventos não recorrentes, o que produziu um lucro operacional igualmente anormal (nota expl.: 20):

-

Receita de 1.311 milhões, gerada por “mudança no valor justo de propriedades para investimento”.

-

Receita de 988 milhões, gerada por ”Resultado na venda de investimentos”

-

-

O excelente resultado do 3T23 (último), com um RSPL de 6,8%, também foi ajudado também por evento não recorrente, a realização de receita diferida de 923 milhões, conforme imagem da nota explicativa n. 21, e item da nota ii da nota explicativa 2. A exclusão dessa receita ainda produz um bom RSPL de 3,9% ao trimestre.

A análise com indicadores econômicos das demonstrações da COSAN mostra que o desempenho operacional da entidade ainda é bastante fraco. Os poucos trimestres positivos foram gerados por fatos não recorrentes, o que confere uma insegurança sobre a saúde econômica da entidade no futuro.

O excelente resultado do último trimestre, embora seja produzido em parte por um evento não recorrente, é muito conveniente para a estratégia de emissão de debentures, conforme intenções anunciadas na imprensa financeira.

A avaliação do PL a mercado apresenta um valor menor do PL contábil. Isso demonstra uma incapacidade da empresa gerar lucros (RSPL) superiores ao lucro desejado pelo mercado (Ke). Indica um problema de criação de valor para o acionista. No longo prazo, isso pode criar problemas para captar recursos de renda variável.

Numa linguagem figurada, o coração operacional da COSAN não anda muito bem, é fraco para suportar esforço financeiro, apresenta algumas melhorias em alguns períodos, mas estas melhorias são produzidas por eventos temporários e não são permanentes.

Os investidores só poderão se sentir mais confiantes se o resultado do 3T23 se repetir por mais alguns trimestres, demonstrando que o resultado recente foi uma mudança de tendência.

O histórico dos indicadores e suas explicações recomendam cautela tanto para os investidores de renda variável como para os investidores de renda fixa.

O CÁLCULO DOS INDICADORES ECONÔMICOS E AJUSTES

O restante deste trabalho é dedicado aos leitores que se interessam em se aprofundar na metodologia. A abordagem busca ir além do que há nos livros textos, mostrar situações atípicas, com dados reais difíceis de aplicar a técnica, tal como os dados da COSAN.

Os indicadores de desempenho econômico extraídos das demonstrações contábeis são muito pouco explorados na imprensa financeira. Este trabalho tem um propósito de valorizar o uso dos indicadores econômicos e ao mesmo tempo mostrar um pouco do interior da técnica para estimular que usuários se habilitem a gerar estes indicadores de demonstrações contábeis, quer seja para fins de investimento como para uso na gestão corporativa.

É provável que essa lacuna informacional na imprensa se deva a alguns fatores: (1) dificuldade cognitiva dos usuários em entender o significado dos indicadores econômicos; (2) a liquidez é a maior preocupação dos investidores de renda fixa, a solvência da entidade investida; (3) dificuldade de cálculo dos indicadores econômicos no tratamento de variações de valores nas demonstrações contábeis; (4) apresentação de indicadores isolados de outros indicadores de referência; (5) amostragem de dados muito estreita, o que limita o poder preditivo dos indicadores; (6) custo de produção da informação independente.

Nos textos anteriores, chamava a Hierarquia dos Retornos Desejados (HRD) de Hierarquia dos Retornos Esperados (HRE). A troca do termo “esperado” por “desejado” foi porque o termo esperado também é usado análises estatísticas de risco e retorno, na qual o termos retorno esperado significa a é média dos retornos passados. Além disso, o termo desejado refere-se a uma estrutura teórica de mínimo risco.

Expor indicadores isolados de indicadores de referência também é uma forma que diminui o poder informacional dos indicadores. Usamos a Selic como taxa de referência.

Apresentar dados de apenas um ou de poucos períodos também destrói o poder informacional dos dados, isso porque a vida não é uma foto, mas sim um filme. O usuário precisa ver uma série histórica razoavelmente longa para que seja possível avaliar as variações e as tendências dos números no tempo, ou seja, confere certo poder preditivo das informações. A série histórica também permite estimar a probabilidade de perdas, dado que a probabilidade é calculada pelo numero de eventos negativos sobre o universo de eventos.

OBJETO DE ANÁLISE: RISCO FINANCEIRO

Riscos financeiros são de dois tipos: risco de prazos e risco de taxas.

O risco de prazos avalia a capacidade de pagamento da entidade, a folga financeira ou também a liquidez. Esse risco é estimado pelas métricas do tipo: índices de liquidez, capital circulante líquido (CCL), EBITDA, índice de endividamento, cobertura operacional de juros, dependência financeira, entre outros. Elas mostram a folga ou o aperto financeiro pela confrontação entre vencimentos de ativos e de passivos no tempo, ou também pela comparação da capacidade de gerar caixa frente e os compromissos.

O risco de taxas é mais difícil de ser compreendido. Essa dificuldade seria uma das razões de sua pouca utilização na imprensa especializada. Para explicar este tipo de risco, precisamos voltar ao conceito de que toda entidade é uma interveniente de recursos, isto é, a entidade capta recursos no passivo a um custo e aplica nos ativos para obter um retorno. Risco de taxas surge das flutuações destas taxas ativas e passivas. Em determinado momento as taxas dos ativos podem superar os custos de captação e em outros essa posição pode se inverter. Quando se fala de risco de taxa, é o risco de acontecer essa posição invertida, o retorno do investimento (ativos) fique inferior ao custo de captação (passivos onerosos).

Crises de liquidez podem ter algumas origens, podem surgir de atos de gestão do capital de giro, podem surgir de desarranjo de taxas entre ativos e passivos, ou podem surgir de ambas as causas misturadas. Crises de taxas surgem com mais frequência como produto do ambiente externo à entidade, tais como aumento da taxa básica de juros, recessão, acirramento da concorrência, falha de posicionamento estratégico com produtos e serviços obsoletos ou decadentes, etc. Crises de liquidez causadas por erros de gestão do capital de giro são mais passageiras e administráveis. Estruturas de taxas desfavoráveis são mais persistentes e difíceis de superar, e ao longo do tempo acabam por provocar crise de liquidez que também é mais permanente. Saber diferenciar as causas de crise de liquidez é uma importante ferramenta para decisão de investimento.

Para demonstrações contábeis típicas, os cálculos da análise econômica das demonstrações contábeis são relativamente simples de se fazer. No entanto, há resistência em seu uso de forma mais generalizada em razão de detalhes que tornam o processo aparentemente complexo, especialmente e em algumas situações tributárias (pegadinhas) que distorcem os resultados, e merecem um ajuste para fornecer uma informação mais consistente.

Os objetos da análise são o Balanço Patrimonial (BP) e a Demonstração do Resultado do Exercício (DRE). Em cada um deles são extraídas informações que se combinam no final para calcular os índices.

-

Extração de dados do Balanço Patrimonial (BP)

No Balanço Patrimonial, a única atividade do analista é classificar os passivos em dois tipos: ou o passivo é de funcionamento (Pf) ou o passivo é oneroso (Po). Passivos de funcionamento são aqueles cuja remuneração do credor já está embutida no preço pago, exemplos: fornecedores, tributos, prestadores de serviço, etc. Passivos onerosos são aqueles cuja existência gera despesas de juros na DRE, exemplo: empréstimos, leasing, títulos emitidos pela entidade de renda fixa, REFIS, obrigações contratuais, etc.

Os erros cometidos na classificação entre passivos de funcionamento ou oneroso não acontecem com passivos comuns. A dificuldade acontece com passivos especiais tipo obrigações especiais, contratuais, derivativos. A recomendação para não errar a classificação é procurar nas notas explicativas das despesas financeiras, se for encontrada despesa de juros originados desse passivo, esse passivo será oneroso, caso contrário será de funcionamento. Uma segunda opção é consultar a nota explicativa do passivo especifico, se houver.

Essa classificação é um passo intermediário para se calcular o ROI e o Ki. A finalidade dessa classificação é apurar o valor do investimento na atividade produtiva (parte dos ativos) através das contrapartidas passivas que geram custo de juros ou se espera um retorno na forma de lucro. Assim, o valor do investimento é obtido pela soma dos passivos onerosos mais o patrimônio líquido. (Inv. = Po + PL)

-

Extração de dados da Demonstração do Resultado do Exercício (DRE).

Da Demonstração do Resultado do Exercício (DRE) são obtidas três informações, todas líquidas de tributos sobre o lucro: (1) o NOPAT (a partir do LAJIR ajustado, isto é o LAJIR mais as receitas financeiras, tudo deduzido dos tributos sobre o lucro), esse valor representa o resultado operacional líquido de tributos; (2) a Despesa Financeira Líquida de tributos (DFL) e (3) o Lucro Líquido (LL). Vejam que os três elementos são todos líquidos de tributos sobre o lucro. (A alíquota dos tributos tanto pode ser calculada com dados da DRE, como pode, em alguns casos, ser arbitrada, como feito aqui). Importante destacar que estes são valores monetários (R$) e que há uma igualdade: NOPAT = DFL + LL.

Os cálculos dos principais indicadores são feitos pelas seguintes fórmulas:

Com a arbitragem da carga tributária, obtêm-se valores de NOPAT e DFL sem interferências de benefícios tributários decorrentes de diferimento de despesas e aproveitamento de prejuízos fiscais. Consequentemente, os indicadores de ROI e Ki passam a representar a realidade despida desses efeitos tributários.

O spread financeiro das empresas não bancárias também é obtido pela diferença de duas taxas, a taxa de rendimento do investimento nos ativos, chamada de ROI (return on investment), menos a taxa de custo das dívidas onerosas, chamada de custo de capital de terceiros, ou simplesmente Ki, (Spread = ROI – Ki).

Quando o spread é positivo, a alavancagem (dívidas onerosas) é favorável aos acionistas, isso faz com que o retorno sobre o patrimônio líquido (RSPL) seja maior que o ROI e que o RSPL fique maior que a remuneração dos credores de renda fixa (Ki). Se o spread for negativo, os efeitos são no sentido inverso.

A liquidez e o desempenho econômico podem ou não estar relacionados entre si. Podemos ter empresa com crise de liquidez e elevado desempenho econômico e vice versa. Mas com certeza, persistentes resultados econômicos ruins produzem crises de liquidez.

O ROI é outra informação negligenciada na imprensa. Nas corporações, os resultados operacionais é o desempenho das atividades produtivas do passado. O ROI meta (para o futuro) é estimado pelo WACC, que é uma média entre o Ki e Ke, ponderados pelos volumes de capital de Po e de PL.

Para uma entidade criar valor ao acionista (credor de renda variável) é preciso que o ROI supere o custo do capital dos credores de renda fixa (Ki), e com isso consiga gerar um RSPL superior ao custo de oportunidade do capital (Ke).

Ajuste de alíquota tributária aparente

Na análise da DRE, a principal dificuldade que surge para o analista é a estimativa da carga tributária. Esse parâmetro é importante por que ele é usado no cálculo do NOPAT e da DFL, e consequentemente tem efeito no ROI e no Ki. Os livros recomendam calcular a carga tributaria da própria DRE. Acontece que na vida real, a carga tributária aparente nas DREs chega a ser negativa, uma situação em que, em vez de haver despesa líquida de tributos sobre o lucro, há receitas. Essa situação surge de ajustes de diferimentos tributários e são frequentes em empresas em regime tributário de lucro real.

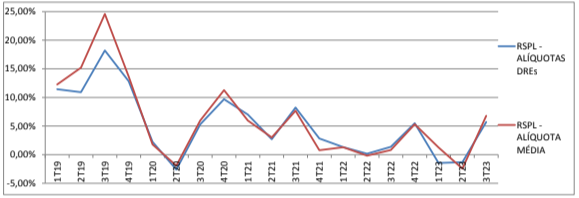

No caso da COSAN, que é tributada no regime de lucro real, de 19 DREs trimestrais, somente em 8 demonstrações o cálculo de carga tributária resultou em valor positivo razoavelmente “normal”, conforme relação apresentada na Figura 5, a acima.

Figura 5. Comparação das alíquotas aparentes das 19 DREs trimestrais com a alíquota média ou equivalente de 8,6%

Na análise anterior, os cálculos foram feitos com uso de uma alíquota padrão de 30%. Agora, os cálculos foram feitos com o uso de uma alíquota aparente média ou equivalente, ou seja, usar uma alíquota que produza o mesmo lucro líquido acumulados de todas as DREs. Na Figura 6, a seguir, como exemplo dessa substituição, compara-se o efeitos dessas alíquotas no indicador RSPL avaliado a mercado.

Figura 6. Comparação do indicador RSPL a mercado produzido com alíquotas aparentes das DREs x com a alíquota média ou equivalente de 8,6%

Observa-se na mesma Figura 6 que a substituição das taxas aparentes das DREs por uma taxa média não produz uma alteração que altere o significado dos valores para o usuário.

O objetivo do cálculo é produzir indicadores que sejam comparáveis no tempo entre vários períodos para a mesma entidade e sejam também comparáveis com outros investimentos e, principalmente, consigam avaliar com precisão a saúde do “coração” operacional da entidade. Neste sentido, a abordagem mais satisfatória será executar os seguintes procedimentos:

-

Utilizar uma taxa que produza o mesmo lucro acumulado de todos os trimestres, ou seja, uma taxa aparente “média” ou “equivalente” do NOPAT e da DFL. No nosso cálculo atual, a alíquota aparente “média” foi de 8,6%.

-

Nas entidades sob o regime de lucro presumido e outras formas de tributação com base nas receitas, recomenda-se incorporar as despesas tributárias como operacionais variáveis e realizar os cálculos do NOPAT e DFL com alíquota zero.

-

Como NOPAT é igual à soma da DFL e do LL. O Lucro Líquido a ser utilizado no cálculo do RSPL deverá ser obtido pela diferença entre NOPAT e DFL. O lucro líquido aqui calculado seria o lucro líquido da entidade sem os efeitos de diferimentos tributários.

COMENTÁRIOS FINAIS

Os indicadores econômicos apontam para uma estrutura de taxas desalinhada e prejudicial aos acionistas. Em poucos trimestres em que houve melhoria do desempenho, estes foram causados por eventos não recorrentes. Fica evidente que o desempenho operacional precisa ser melhorado de forma permanente e que uma redução de custo financeiro (fator ambiental) seria muito bem vinda (BC baixe a Selic).

A análise econômica é uma ferramenta que oferece indicadores tanto para tomada de decisão de investimento como de gestão e planejamento empresarial.