Por que o preço do café disparou em agosto nos mercados internacionais?

Há algumas semanas, saíram diversas reportagens na imprensa a partir de um levantamento realizado por uma renomada empresa de análises do mercado. No material, a casa trouxe um dado curioso que dizia que 96% dos fundos de previdência rendem menos que o CDI e, pior, há mais de dez anos.

Para chegar a esta conclusão, foram analisados 179 de 198 produtos desta classe disponíveis para os investidores. O patrimônio somado chega a mais de R$ 300 bilhões.

Em resumo, o que ocorre é que muita gente tem investido em produtos que rendem menos do que títulos do Tesouro, que não cobram taxas de administração. Segundo a Luciana Seabra, que é especialista no assunto, esses fundos concentram cerca de 80% dos investimentos em previdência privada no Brasil.

Mas, quero ir além disso e trazer uma outra visão sobre o assunto. O gestor da Galapagos WM, Luís Barone, chama a atenção para um fato que poucas pessoas se atentam. Hoje, um dos grandes benefícios da previdência privada (PGBL) é o fiscal.

Porém, com os resultados apresentados por diversos produtos disponíveis no mercado, que não chegam nem a 100% do CDI, o ganho tributário, que era para ser um diferencial, praticamente inexiste.

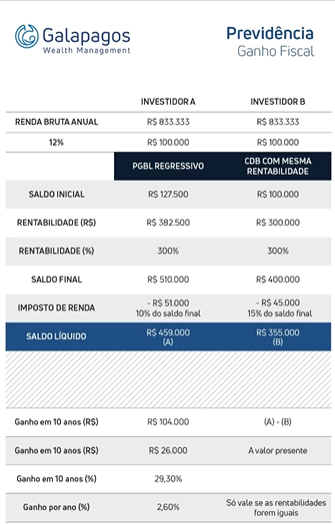

Para ajudar no entendimento, preparamos a tabela abaixo.

No exemplo acima, temos os investidores A e o B. O primeiro fez a alocação em um plano PGBL Regressivo e o segundo em um CDB com a mesma rentabilidade. Em ambos os casos, o valor aportado é igual, contudo, por conta da natureza de cada investimento, o montante final muda de forma relevante.

No lado do A, o saldo líquido final é de R$ 459 mil contra R$ 355 mil do B. A diferença está exatamente na questão da alíquota.

Contudo, como destacado por Barone, o PGBL somente será mais vantajoso caso a sua rentabilidade esteja igual ou acima de um investimento em renda fixa comum. Caso o investidor não se atente a essa questão, o planejamento de toda uma vida pode ficar prejudicado.

Aqui vale ressaltar ainda que o tempo de permanência em um fundo de previdência desta classe deve ser no mínimo de dez anos para que a estratégia faça sentido.

Por fim, como proteção para o cenário descrito acima, é interessante que o investidor sempre observe se aquele produto está rendendo o mesmo que produtos de renda fixa semelhantes. Desta forma, os riscos serão menores.

Se você tem alguma dúvida sobre o tema, deixe aqui nos comentários. Até a próxima coluna!