Nova aposta de Buffett dispara dois dígitos; como antecipar esse movimentos?

Uma mensagem que sempre procurei passar para meus alunos é que, espero deles a capacidade de questionar as minhas falas, não as aceitando como verdade, mas tendo a certeza de que o que ouvem é apenas a visão do professor.

Neste texto, trago algumas questões sobre a interpretação de alguns dos indicadores financeiros mais comumente utilizados por analistas e gestores. O objetivo principal é convidar o leitor a refletir sobre a visão tradicional da maioria dos livros textos de Análise Financeira, normalmente representada pela ótica de um potencial emprestador de recursos, e propor uma visão alternativa, mais voltada para a ótica da geração de valor.

Dessa forma, este é primeiro de uma série de três. Vamos lá:

Endividamento

Vamos começar pelos indicadores que tratam das fontes de financiamento da empresa, ou seja, os de endividamento.

Para refletirmos sobre o endividamento de uma empresa, é importante pensarmos na finalidade do capital de terceiros. Para que uma empresa se endivida? Quais as vantagens e riscos associados ao endividamento? Como o endividamento gera valor?

Entendendo-se valor como sendo o valor presente líquido dos fluxos de caixa futuros, da empresa, uma companhia gera valor quando consegue obter recursos a uma taxa menor do que a que consegue obter da sua aplicação. Ou seja, quão maior a taxa de retorno dos ativos e menor o custo de financiamento da empresa, maior será o valor gerado.

Também sabemos que, quão maior for o risco percebido pelo investidor racional, maior será a taxa de retorno esperada exigida por ele para realizar o investimento. Como o risco assumido pelo acionista é notadamente maior que aquele assumido pelo emprestador, a taxa de retorno exigida pelo detentor de ações deverá ser maior que a taxa exigida por quem empresta. Em outras palavras, o capital próprio tem um custo de oportunidade maior que o capital de terceiros.

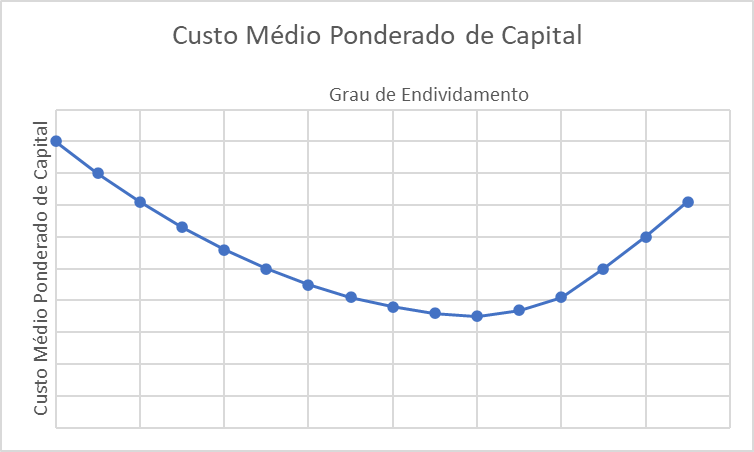

Seguindo esta lógica, o menor custo de financiamento de uma empresa é quando ela trabalha exclusivamente com capital de terceiros. Isto não acontece na prática, porque o emprestador de dinheiro, ao perceber uma empresa com maior grau de endividamento, perceberá um maior risco e, logo, exigirá uma taxa de retorno maior. A conclusão a que chegamos da análise acima é que o custo de financiamento de uma empresa, dado pela proporção das diferentes fontes de recursos e seus custos relativos deve se comportar como o gráfico abaixo:

Quando uma empresa trabalha sem nenhum capital de terceiros (grau de endividamento = 0), seu custo médio de financiamento corresponde ao custo de oportunidade de seus acionistas. Na medida que seu grau de endividamento sobe, enquanto a taxa de juros cobrada por terceiros também sobe, seu custo médio de endividamento cai até atingir um ponto de mínimo e depois passa a crescer. Sob o ponto de vista de uma gestão financeira eficiente, fica claro que o ponto ótimo de endividamento, aquele que gera o menor custo, dificilmente será igual a ter cem por cento de capital do acionista.

Apesar disto, a maioria dos textos tradicionais de análise financeira indica que quão menor o grau de endividamento de uma empresa maior será a sua saúde financeira. Isto se dá pelo fato de maioria dos textos apresentar a ótica do emprestador de recursos.

Quando estendemos este mesmo raciocínio (minimização do custo de financiamento) aos prazos em que uma empresa se financia (curto e longo prazos) é fácil entender que, em uma economia estável, as taxas cobradas por empréstimos de longo prazo (exceto aquelas cobradas por instituições de fomento) devam ser maiores que aquelas cobradas por empréstimos de curto prazo. Então, dado que o dinheiro de curto prazo é mais barato, o gestor financeiro deveria optar por obter o máximo de financiamento nesta modalidade. O que impede que isto aconteça é, mais uma vez, a percepção de risco dos emprestadores que, ao perceberem a empresa mais endividada a curto prazo, podem (e irão) exigir taxas maiores para lhe emprestar seus recursos. Cuidado para não cair na ideia enganosa de que as dívidas de curto prazo são ruins por comprometerem o fluxo de caixa da empresa. Isto não é verdade.

As dívidas sempre poderão ser refinanciadas, ou seja, o endividamento pode sempre ser renovado (“dívida não se paga, se rola” disse um proeminente economista), desde que a economia não apresente qualquer restrição no seu mercado de crédito. Em verdade, esta é uma das principais funções da gestão financeira: buscar sempre refinanciar seus débitos às menores taxas possíveis. Novamente encontramos um lapso entre a visão tradicional e esta que estamos apresentando. Novamente a explicação está no viés, ou seja, sob a ótica exclusiva do emprestador, é sempre mais vantajoso emprestar para empresas com pequena parcela de dívidas de curto prazo.

O espaço desta coluna me obriga a terminar por aqui. No próximo artigo volto novamente para falar sobre liquidez e ciclos operacionais e de caixa.