Ibovespa sobe e flerta com 143 mil pontos; Prio avança 4%

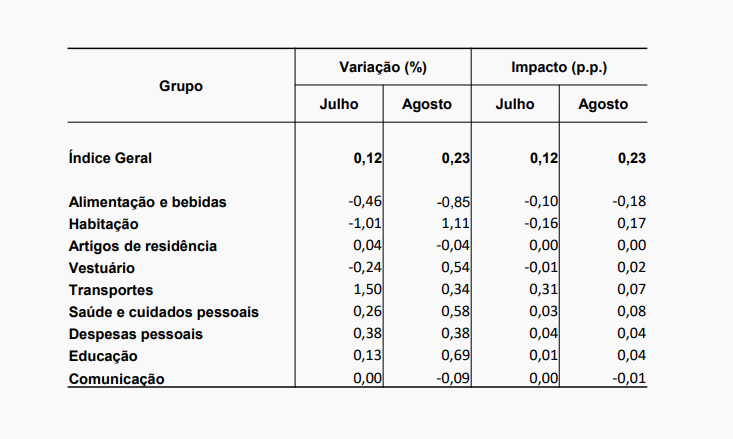

A taxa de inflação medida pelo o Índice de Preços ao Consumidor Amplo (IPCA) em agosto registrou um aumento de 0,23%, elevando a alta acumulada no ano para 3,23%, enquanto a variação nos últimos 12 meses atingiu 4,61%. Neste mês, seis dos nove grupos de produtos e serviços monitorados apresentaram aumento de preços. Destacam-se os setores de Saúde e Cuidados Pessoais, com uma elevação de 0,58%, e Transportes, com um aumento de 0,34%.

No contexto dos principais fatores que influenciaram a inflação do mês, merece destaque a elevação de 4,59% nos preços da energia elétrica residencial, impulsionada pelo término da incorporação do bônus de Itaipu. Além disso, a gasolina teve uma alta de 1,24%, e os preços de automóveis novos subiram 1,71%, ambos contribuindo para o aumento dos preços no grupo de Transportes.

Por outro lado, o grupo de Alimentação e Bebidas (-0,85%) continuou a apresentar queda, mantendo a tendência dos últimos três meses. Essa queda, em grande parte, se deve ao recuo nos preços da alimentação no domicílio, com uma diminuição de 1,26%. Destaque especial para a carne bovina e o frango, cujos preços caíram, em grande parte relacionado a fatores de oferta.

BC deve seguir o ciclo de corte de 0,50 ponto percentual

Em uma análise qualitativa, o índice de difusão da inflação avançou de 46% em julho para 53% em agosto, sinalizando uma disseminação mais ampla dos aumentos de preços entre os componentes da cesta de inflação. Por outro lado, o setor de serviços registrou uma desaceleração, passando de 0,25% para 0,08% na margem, o que reflete a perda de ímpeto desse segmento e a expectativa de pressões inflacionárias menores nos meses seguintes.

Em linhas gerais, o desempenho da inflação em agosto trouxe resultados positivos. Ao considerarmos os potenciais impactos sobre a taxa básica de juros, a Selic, podemos observar que a deflação registrada no segmento de alimentos e a desaceleração no setor de serviços fortalecem a perspectiva de um cenário favorável para a inflação ao longo do ano, o que reforça a continuidade do ciclo de redução da taxa de juros. No entanto, é importante mencionar que os desafios relacionados ao aumento dos preços dos combustíveis podem exercer uma influência mais significativa na cadeia de produtos nos próximos meses, o que pode limitar o alcance de futuros cortes na Selic.

Nesse contexto, apesar das pressões inflacionárias em curso, com a expectativa de que IPCA encerre o ano em torno de 4,90%, ligeiramente acima do limite superior da meta estabelecida, a previsão atual é de um corte de 0,50 ponto percentual na taxa Selic durante a próxima reunião do Comitê de Política Monetária. No entanto, vale ressaltar que, dependendo da evolução da inflação, em particular no segmento de serviços, poderemos vislumbrar a possibilidade de um corte mais expressivo de 0,75 ponto percentual na última reunião do ano.