62,88% de retorno — com esta IA, você também pode superar o mercado!

1. A Dualidade do Capital Estrangeiro no Brasil

O Brasil consolidou-se, no panorama global pós-pandemia, como um polo de atração inevitável para o capital estrangeiro. Segundo a Organização para a Cooperação e Desenvolvimento Econômico (OCDE), o país se mantém como o segundo maior receptor de fluxo de Investimento Estrangeiro Direto (IED) globalmente, superado apenas pelos Estados Unidos. Esta constatação atesta a força estrutural e o apelo de longo prazo do mercado brasileiro, ancorado em um vasto mercado consumidor, abundância de recursos naturais e uma crescente demanda por infraestrutura modernizada.

Contudo, ao analisar a janela temporal recente — focada em 2023, 2024 e o que já se desenhou em 2025 — percebe-se uma profunda dualidade na alocação deste capital. O cenário atual é definido por uma dicotomia financeira: de um lado, a atração massiva de capital de curto prazo para a Renda Fixa, buscando retornos elevados; de outro, uma cautela acentuada no Investimento em Carteira de Renda Variável (Bolsa) e desafios no financiamento do investimento produtivo de longo prazo (IED), como infraestrutura, construção civil e novas fábricas.

O paradoxo notado pelo investidor—Bolsa em níveis de máxima histórica e depreciação do câmbio — não reflete um fluxo homogêneo de confiança. Reflete, sim, a desconexão entre o dinheiro especulativo (hot money) e o capital paciente (smart money), onde o primeiro busca o carry trade e o segundo se depara com um custo de capital interno proibitivo (o custo que ironicamente atrai o capital especulativo).

2. A Dominância do Curto Prazo: O EfeitoCarry Trade

O capital estrangeiro de curto prazo, classificado como Investimento Estrangeiro em Carteira (IEPC), é o termômetro mais sensível da política monetária e da percepção de risco imediato.

2.1. O Apelo da Taxa Selic e a Fuga da Bolsa

A principal força motriz do fluxo de IEPC é o diferencial de juros. A política monetária do Banco Central do Brasil, mantida em patamares significativamente restritivos para combater uma inflação que, em 2024, superou a meta (atingindo 4,83% frente a uma meta de 3,00%), criou um prêmio de risco extremamente atrativo para a Renda Fixa.

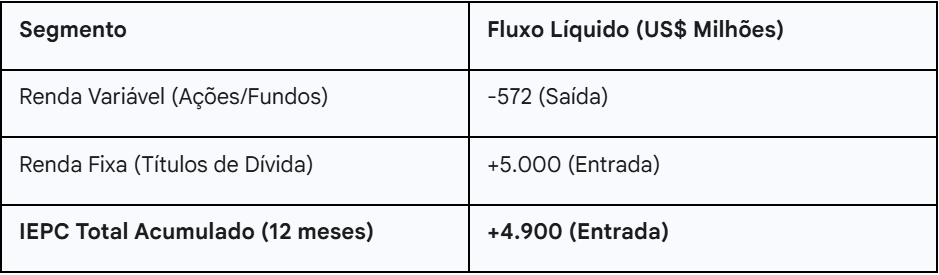

O resultado dessa estratégia é claro na decomposição do fluxo cambial mais recente. Os dados do Balanço de Pagamentos, até setembro de 2025, evidenciam uma preferência inequívoca pela dívida:

Renda Fixa (Títulos de Dívida): Houve ingressos líquidos robustos deUS$ 5,0 bilhões no mercado doméstico. Este fluxo é a materialização docarry trade, onde o investidor estrangeiro vende uma moeda com juros baixos para aplicar na moeda local, capturando o alto retorno real oferecido pela Selic, sem se expor ao risco de mercado da Renda Variável.

Renda Variável (Ações/Fundos): Em contraste direto, o mesmo período registrou saídas líquidas deUS$ 572 milhões em ações e fundos de investimento. Ampliando o período de análise, o ano de 2024 encerrou com uma retirada líquida deR$ 24,2 bilhões da B3 por parte dos estrangeiros, o pior desempenho em nove anos e o primeiro saldo anual negativo desde 2019.

Essa disparidade mostra que o estrangeiro não abandonou o Brasil, mas sim recalibrou agressivamente o risco. O capital de curto prazo opta pela segurança do rendimento garantido pelo juro alto, evitando o risco de mercado de ações, que é impactado pelo alto custo de capital interno e pela volatilidade política.

Gráfico I: Decomposição do Fluxo Estrangeiro em Carteira (IEPC) (Setembro de 2025)

Fonte: Banco Central do Brasil. Os dados mostram que o fluxo total positivo é inteiramente sustentado pela Renda Fixa.

2.2. O Início de uma Reversão? Fluxo Excepcional na Renda Variável (Outubro de 2025)

A tendência de cautela observada na Renda Variável em 2024 e na maior parte de 2025 foi subitamente desafiada por um fluxo atípico e maciço registrado nos dias recentes de outubro de 2025. Em contraste com a retirada de R$ 24,2 bilhões em 2024 , e as saídas líquidas registradas até setembro, a Bolsa brasileira (B3) testemunhou um influxo concentrado que sugere uma reavaliação de risco por parte do capital estrangeiro. No dia 23 de outubro de 2025, o mercado acionário registrou uma entrada líquida extraordinária de R$ 3,5 bilhões, seguida por ingressos positivos nos dias 24 e 27 de outubro (R$ 439,57 milhões e R$ 495,88 milhões, respectivamente). Este movimento de forte apetite por equity indica que, apesar da volatilidade do IEPC e do domínio do carry trade na Renda Fixa, o investidor internacional está capitalizando oportunidades no mercado acionário. Se esse movimento for sustentado, representará uma potencial inflexão no comportamento do capital estrangeiro, movendo-se da pura otimização de juros para uma maior exposição ao risco de crescimento das empresas listadas.

3. O Investimento de Longo Prazo: O IED no Mercado Real

O Investimento Estrangeiro Direto (IED) — caracterizado pela intenção de longa permanência e aquisição fora dos mercados organizados — é o motor do mercado real e de projetos estruturais. O IED acumulado nos 12 meses encerrados em setembro de 2025 totalizou US$ 75,8 bilhões, representando 3,47% do Produto Interno Bruto (PIB). Esse capital de longo prazo é, de fato, o que o investidor busca em termos de mercado real, infraestrutura, construção civil, novas fábricas e telecomunicações.

3.1. Infraestrutura e Setores Estratégicos

A infraestrutura se mantém como o grande chamariz do IED no Brasil. O capital estrangeiro tem desempenhado umpapel crucialna consolidação dos projetos de concessão do Programa de Parcerias de Investimentos (PPI).

Energia e Petróleo: O setor de petróleo e gás natural é um pilar de longa data, tendo sido responsável pelo ingresso deUS$ 47 bilhões em IED entre 2010 e 2020. Projetos em infraestrutura crítica, comoenergia, transporte, água e telecomunicações, são historicamente os principais alvos para esse capital paciente.

Construção e Manufatura: Embora os dados de IED sejam consolidados, há evidências de investimento estrangeiro em indústrias de alta tecnologia e serviços essenciais. Iniciativas emmanufatura inteligente eredes digitais de produção estão sendo desenvolvidas em parceria com potências como a China e o Japão, focadas em tecnologia da informação, automação e Internet das Coisas (IoT).

Serviços de Escala: Um crescimento setorial notável em 2024 foi noturismo, que registrou uma expansão de231% nos investimentos estrangeiros nos primeiros onze meses do ano, o maior número da série histórica para o período. Este crescimento está ligado a programas governamentais de atração de novos voos e rotas internacionais.

3.2. Estrutura e Origem Geográfica do IED

O estoque total de Investimento Direto no País (IDP) é vasto. Segundo o Banco Central, o estoque é dividido em duas grandes categorias:

Participação no Capital Social: AproximadamenteUS$ 884,8 bilhões representam a participação de estrangeiros no capital social de quase 19 mil empresas.

Operações Intercompanhia:US$ 256,4 bilhões consistem em empréstimos entre empresas do mesmo grupo. As operações intercompanhia, que somaram ingressos líquidos deUS$ 1,9 bilhão até outubro de 2025, são frequentemente usadas pela matriz estrangeira para capitalizar suas filiais no Brasil, aproveitando as altas taxas de retorno domésticas e mitigando o risco cambial.

No que tange à origem, embora o estoque histórico dos EUA seja significativo, a dinâmica recente destaca a China, que consolidou o Brasil em 2024 como o país líder em investimentos chineses entre as economias emergentes. O investimento direto chinês acumula R$ 77,5 bilhões em 303 projetos desde 2007, demonstrando uma estratégia de longo prazo focada em ativos estratégicos, como energia e infraestrutura.

4. O Impacto Macroeconômico e o Custo da Credibilidade

4.1. O Freio de Mão no Investimento Produtivo

A política monetária restritiva, essencial para a estabilidade e credibilidade fiscal, impõe um custo direto ao investimento de longo prazo. A manutenção da taxa Selic em patamares elevados tem como consequência projetada uma desaceleração da atividade econômica, limitando o crescimento do PIB a cerca de 1,60% em 2026.

A previsão de que os juros permanecerão altos, com a Selic ainda projetada em 12,25% em 2026, atua como um "freio de mão" no investimento produtivo. Para as empresas, especialmente em setores de capital intensivo como novas fábricas e grandes projetos de infraestrutura, o alto custo do crédito eleva o hurdle rate (taxa mínima de retorno exigida), tornando muitos projetos menos atraentes ou economicamente inviáveis. Assim, embora o IED de aquisição (M&A) ou intercompanhia permaneça forte, os anúncios de novos projetos (greenfield) tendem a ser mais "calmos" e comedidos.

4.2. O Risco Regulatório da Reforma Tributária

Além do alto custo de capital, o IED de longo prazo enfrenta um risco regulatório significativo com a implementação da Reforma Tributária (PEC 45).

Estudos setoriais alertam que a reforma pode levar a um aumento da carga tributária sobre investimentos cruciais, como os da indústria de petróleo e gás natural. A incidência plena dos novos tributos sobre bens e serviços (CBS e IBS) poderia elevar a carga sobre o setor em 14%, podendo chegar a 20% caso o regime especial Repetro não seja mantido.

Esse aumento potencial na tributação é perigoso para a atração de novos IED em um setor que historicamente injetou dezenas de bilhões de dólares no país. A incerteza sobre o impacto setorial da nova legislação tributária pode levar os investidores de longo prazo a paralisar novos anúncios até que o cenário regulatório seja totalmente decifrado, confirmando que a previsibilidade legislativa é um determinante crucial para a estabilidade do ingresso do IED.

5. Conclusões e Perspectivas para 2026

O panorama do investimento estrangeiro no Brasil entre 2023 e 2025 é um testemunho da capacidade do país de absorver diferentes tipos de capital, cada um com sua própria lógica e tempo de maturação.

Continuidade do Carry Trade e Cautela na Bolsa:

O fluxo de curto prazo (IEPC) continuará a ser dominado pelo carry trade enquanto o diferencial de juros se mantiver vantajoso. Para 2026, os fluxos estrangeiros destinados à Renda Variável (B3) devem seguir "tímidos", dependentes não apenas da política doméstica, mas também do ritmo de corte de juros pelo Federal Reserve (Fed) nos Estados Unidos, o que influencia a alocação global de risco.

A Resiliência Estrutural do IED:

Apesar do custo de capital elevado, o IED de longo prazo em infraestrutura, energia e projetos estratégicos deve se manter forte. A IED é vital para financiar o déficit em transações correntes do Balanço de Pagamentos, atuando como uma âncora de estabilidade macroeconômica.

Otimismo no Ambiente de Negócios:

O governo tem sinalizado esforços para aprimorar o ambiente de negócios. O lançamento da Janela Única de Investimentos visa desburocratizar a entrada e a gestão do capital estrangeiro, sendo um passo positivo para reduzir a fricção regulatória.

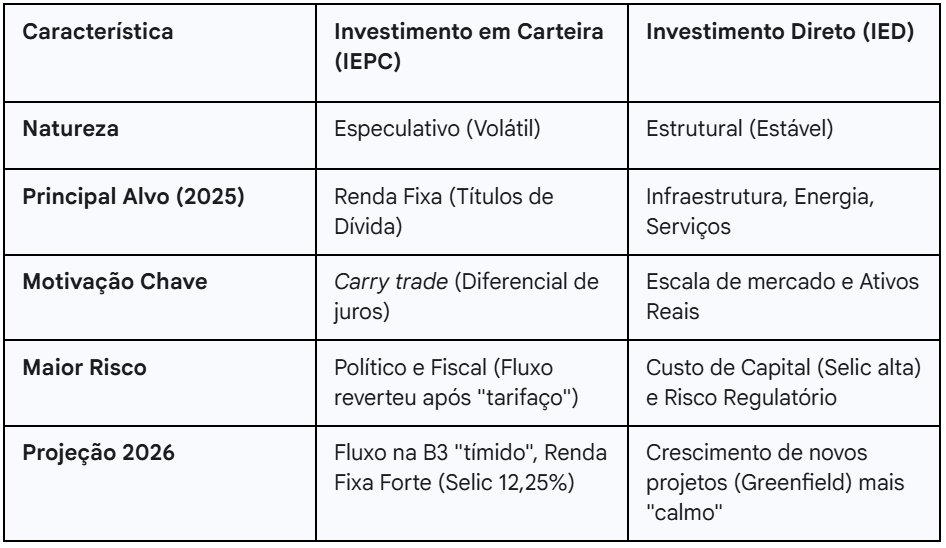

Tabela II: O Dilema de Alocação: Curto Prazo vs. Longo Prazo

A jornada do investimento estrangeiro no Brasil é de equilíbrio constante. O país atrai o dinheiro especulativo com a promessa de alto retorno em Renda Fixa, mas deve converter essa atratividade financeira em confiança estrutural de longo prazo. O sucesso em 2026 dependerá da capacidade do Brasil de reduzir o risco regulatório da Reforma Tributária e de entrar em um ciclo de juros que torne o investimento em novas fábricas, construção civil e tecnologia tão rentável quanto o investimento em títulos públicos. O capital está aqui, mas o desafio é direcioná-lo do hedge (proteção e rendimento) para a estrutura (expansão e crescimento sustentável).

Quem entende o Agro, entende o futuro.

Bons investimentos.