Nova aposta de Buffett dispara dois dígitos; como antecipar esse movimentos?

Caros leitores, gostaríamos de apresentar nossa humilde opinião sobre a companhia Priner (SA:PRNR3), que está realizando sua abertura de capital na B3. Suas ações estão previstas para começarem a negociar no dia 17 de Fevereiro de 2020. Como forma de auxiliar no entendimento sobre a companhia, estamos distribuindo um relatório, em que abordaremos o segmento da empresa, seus principais pontos fortes e fracos e seu histórico de resultado para entender se faz sentido entrar no IPO.

SOBRE A PRINER:

Priner é uma companhia que presta serviços e locações visando a prover soluções para o setor de engenharia, metalurgia, petróleo, mineração e celulose. Ela possui um acrônimo “APIIL”, que significa acesso, pintura, isolamento, inspeção e limpeza industrial.

Desse acrônimo já dá para entender as muitas coisas que ela faz (que até lembra um pouco a Mills). A empresa presta serviço de pintura (tratamento anticorrosivo), isolamento térmico, Habitat (espécie de habitáculo desenvolvido para locais onde pode ser perigoso soldar ou cortar determinado material, em que o “Habitat” serve como local para fazer este tipo de coisa) e por último, a parte de acesso, na qual a companhia fornece andaimes, deques e acesso por cordas para determinadas tarefas.

A Priner se destaca por ser capaz de oferecer serviços integrados e customizados para os seus clientes, tanto no segmento Onshore quanto no Offshore. Ela possui um histórico de relacionamento com grandes e renomadas empresas que atuam no Brasil também, como a Klabin (SA:KLBN11), a Suzano (SA:SUZB3), a BW Offshore, a Modec, a Dow Chemical, a Petrobras (SA:PETR4), a Braskem (SA:BRKM5), a UltraCargo e a SBM, entre outras.

É uma companhia que está tentando crescer via M&A (Fusão e Aquisição), sendo que nos últimos anos adquiriu participações na R&R Indústria (51% do capital social com opção de compra) e na Smartcoat – Serviços de Revestimentos (75% do capital social com opção de compra). Em resumo, a R&R é o braço da companhia que presta serviços de isolamento térmico e a Smartcoat presta serviços de pinturas industriais.

COMO ELA GANHA DINHEIRO? Não deve ter ficado claro exatamente como funciona a dinâmica da companhia para ganhar dinheiro. Primeiramente, vamos quebrar o segmento de receitas pelo Onshore e Offshore, que respectivamente representaram 61% e 39% da receita no período de nove meses encerrados em 30 de setembro de 2019.

A companhia ganha com alocação (aluguel) de andaimes e habitáculos pressurizados e prestando serviços via R&R e Smartcoat. A maior parte da receita da provém do fornecimento de serviços de montagem e locação de estruturas de acesso para plantas industriais.

Vale ressaltar que grande parte desses contratos precisam de muito OPEX (capital utilizado para operacionalizar ou rodar atividades recorrentes), esses contratos variam de 1 a 3 anos (curto prazo na minha opinião) mas que são renovados. Segundo a companhia, a mesma possui alta taxa de renovação de contratos no segmento privado, sendo que a mesma presta serviços para Dow há 21 anos, Braskem (SA:BRKM5) há 10 anos, Petrobras (SA:PETR4) utiliza os serviços há 30 anos, Klabin (SA:KLBN11) há 8 anos e por aí vai.

A segunda fonte de receita mais relevante da companhia advém da prestação de serviços de tratamento de superfícies, onde a companhia utiliza equipamentos de baixa, alta e ultra alta pressão de água para tratamento de superfícies de aço e em seguida de pintura industrial.

Uma outra parcela importante advém de serviços idênticos aos citados acima, entretanto realizados durante os períodos de “paradas programadas” das plantas industriais. Nesse momento, a companhia ter que ser ágil e eficaz, pois para a outra empresa é um momento aonde ela perder receita por estar parada. Logo, qualquer erro pode prejudicar a Priner e levar a mesma a ter dificuldades de novos contratos no futuro.

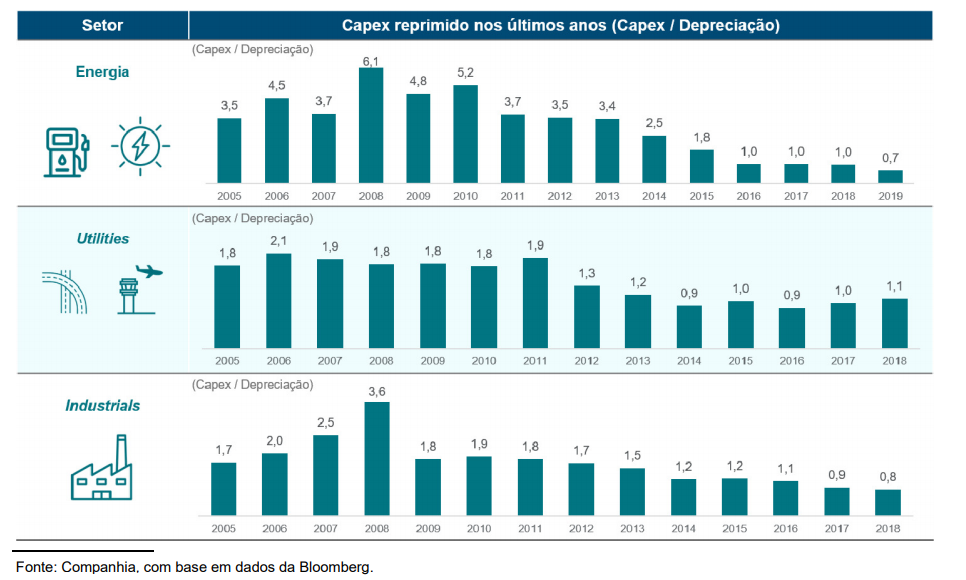

Por fim, a companhia acredita que a melhora do desempenho de várias companhias nos segmentos aonde ela atua irá impulsionar os seus resultados no futuro. Ela cita como exemplo o CAPEX (investimentos em bens de capital como máquinas, objetos e equipamentos) reprimido ao longo dos anos:

Fonte: Companhia, com base em dados da Bloomberg

A Priner acredita que com a recuperação da confiança e projeção de crescimento do PIB, somado aos juros na mínima histórica, o movimento de recuperação de investimento em Capex deva acontecer em breve.

CARACTERÍSTICAS DA OFERTA:

A oferta consistirá na distribuição primária de 17.391.304 ações. Logo, trata-se de uma oferta primária e secundária, na qual, parte do dinheiro captado poderá ir para reforçar as operações da companhia, pagar dívidas ou investir em novos projetos (primária).

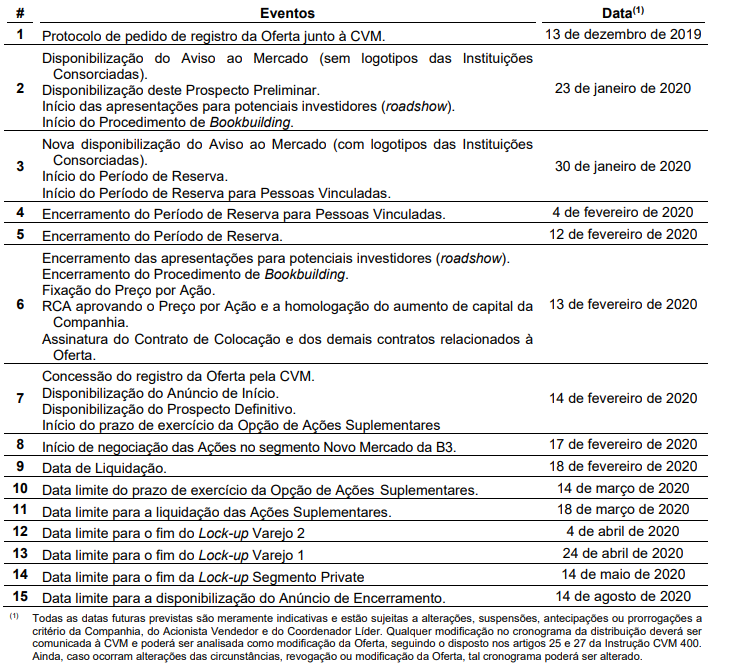

Cronograma Estimado da Oferta:

Fonte: Prospecto Preliminar Priner

Acionistas diluídos:

Fonte: Prospecto Preliminar Priner

Ações em free-float após a conclusão da oferta: 17.391.304 ações irão circular no mercado aberto, cerca de 45,7% de free float.

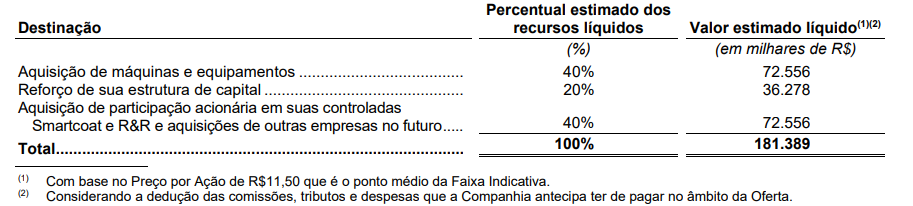

Destinação dos recursos: A Companhia pretende utilizar os recursos líquidos que estima receber com a Oferta da seguinte forma: (a) aproximadamente R$73 milhões para a aquisição de máquinas e equipamentos no curso normal de seus negócios; (b) aproximadamente R$36 milhões para reforço de sua estrutura de capital; (c) aproximadamente R$73 milhões para a aquisição de (i) 25% de participação societária em sua controlada Smartcoat Engenharia e Revestimento Ltda; (ii) 49% da participação acionária em sua controlada R&R Indústria, Comércio e Instalação de Isolantes Removíveis e Reutilizáveis Ltda; (iii) aquisições de empresas que atuem no segmento de engenharia de manutenção e que agreguem know-how ou permitam a expansão geográfica da Companhia e que se mostrarem atrativos no futuro.

Fonte: Prospecto Preliminar Priner

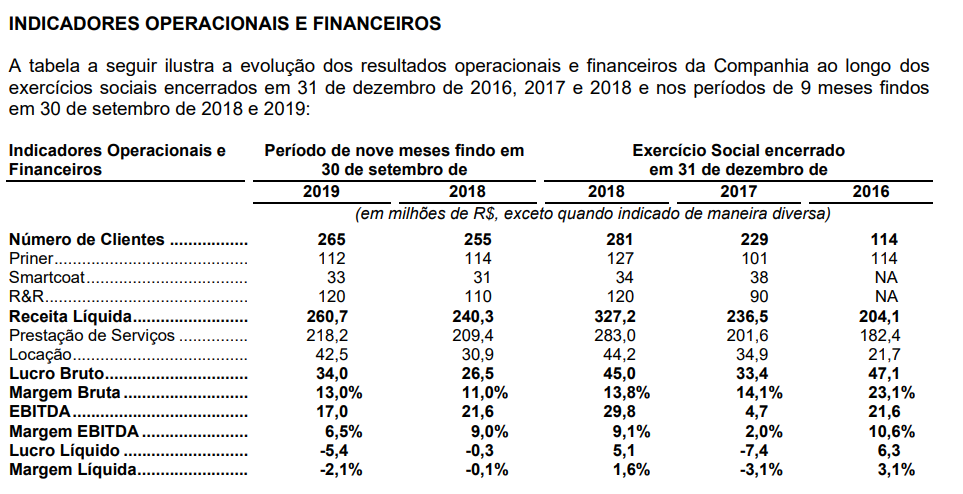

HISTÓRICO OPERACIONAL E VALUATION:

Fonte: Prospecto Preliminar Priner

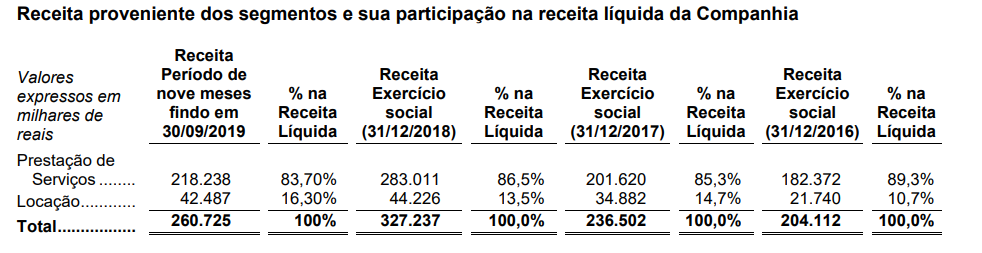

De maneira bem rápida, podemos notar que ao longo dos últimos 3 anos a companhia conseguiu crescer suas receitas acima dos dois dígitos e paralelamente cresceu o número de clientes também. A maior parte de suas receitas advém da prestação de serviços, como pode ser visto abaixo:

Fonte: Prospecto Preliminar Priner

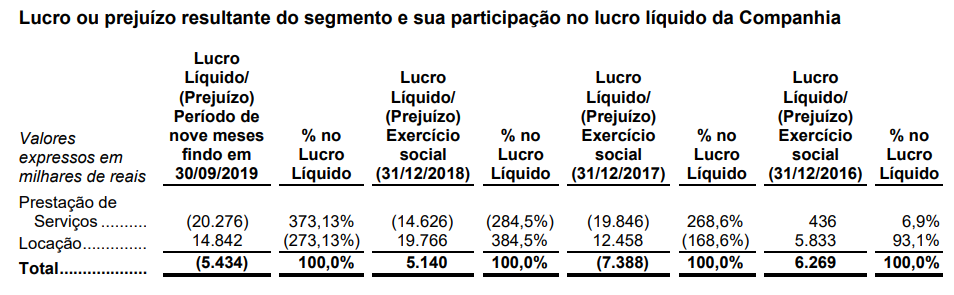

Porém, é esse segmento que no fim do dia, acaba por dar prejuízo para a companhia:

Fonte: Prospecto Preliminar Priner

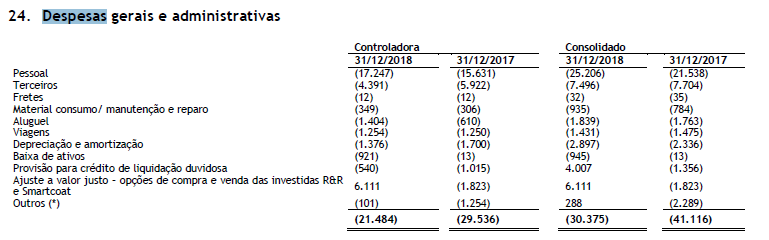

E por que isso acontece? Por conta de um custo do produto vendido muito alto e por altas despesas com G&A (Gerais e Administrativas). Olhem o quadro abaixo, a maior parte das despesas são pessoas (80% da despesa total):

Fonte: Prospecto Preliminar Priner

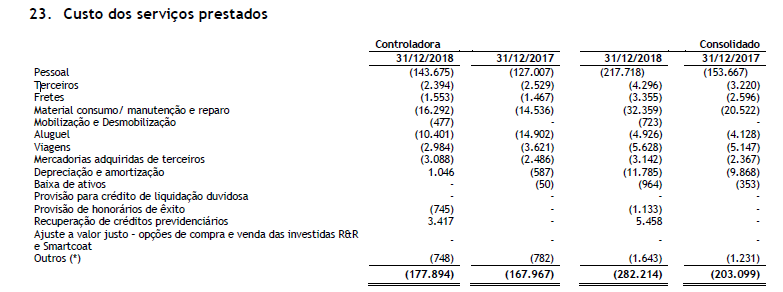

A mesma coisa acontece com o custo do produto vendido, 80% de todo o custo vem de pessoas:

Fonte: Prospecto Preliminar Priner

A companhia para mitigar isso, pode tentar cortar outros custos ou tentar aumentar a receita via outros negócios que não sejam tão Asset Dependent (dependente de ativos, seja mão de obra ou outras coisas).

Entrando nesse mérito, os serviços prestados pela Priner requerem muito investimento num primeiro momento e as vezes antes da contratação pelos clientes, que são destinados ao desenvolvimento de novos processos e aquisição de máquinas e equipamentos. Logo, um investimento errado pode prejudicar de maneira considerável a companhia, abaixa a sua escalabilidade uma vez que se aumenta os serviços prestados serão necessários mais máquinas e equipamentos, e pode dificultar sua mobilidade uma vez que o transporte do maquinário não é algo fácil e trivial.

Outro ponto que me incomoda no case é a concentração de receita, notem a tabela abaixo:

Fonte: Prospecto Preliminar Priner

Em 2018, 10 clientes representaram, aproximadamente, 80% (oitenta por cento) das receitas líquidas totais da Companhia, três dos quais representaram, aproximadamente, 26%, 13% e 10%. No mesmo período, 136 clientes representaram, aproximadamente, 20% (vinte por cento) das receitas líquidas totais da Companhia.

Só os 3 maiores já dão aproximadamente 50% das receitas em 2018, qualquer quebra de contrato, não renovação ou desentendimento com essas companhias, podem acarretar problemas sérios para a companhia. Além disso, parte relevante das receitas da Companhia decorrem da prestação de serviços às empresas que estão sendo investigadas em operações conduzidas por autoridades públicas, dentre elas a chamada “Operação Lava Jato”. Desdobramentos das investigações podem causar diminuição das atividades de referidas empresas ou mesmo extinção das mesmas, que poderá resultar em atrasos no recebimento das receitas esperadas e comprometimento futuro com as obrigações da companhia.

Risco de Liquidez é outro ponto negativo no case. Muitos fundos têm mandatos para se posicionar em ações por filtros de liquidez, logo, com uma liquidez pequena muitos desses fundos nem chegaram a alocar. Como se trata de uma oferta pública de menor porte, a liquidez da ação será reduzida. Para piorar ainda mais esse cenário, temos o “Lock-Up” que trava o investidor de vender suas ações por um determinado período e que irá limitar ainda mais as ações em circulação.

A empresa também depende muito da economia global, tendo 40% das receitas Offshore. Logo, em um cenário de desaceleração global (como é o que estamos vendo) a empresa poderá sofrer em determinados segmentos.

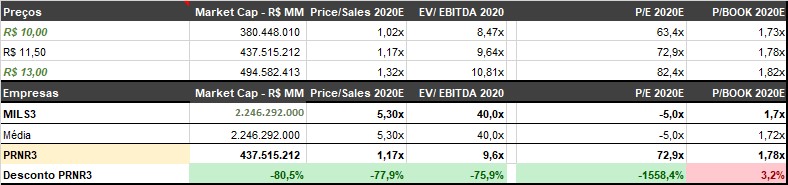

Sobre o valuation, a tese gira em torno de uma melhora operacional devido o restante da aquisição da R&R e Smarcoat, que irão adicionar mais receita a companhia. Mas eu fico me perguntando, quanto isso já pode não estar no preço? A melhora operacional vai acontecer mas será que vai ser o suficiente para equalizar o Bottom Line e começar a dar lucro? São perguntas difíceis de responder, mas em meus modelos eu usei tentei ser mais conservador, tentar incrementar um crescimento de EBITDA de 50% para 2020 e já gerando algum lucro também ao final de 2020 e usei de comparação o pai dela, Mills (MILS3 (SA:MILS3)):

Mills (SA:MILS3)

Existe um desconto e com razão também de existir… Mills é bem maior em valor de mercado e tem mais liquidez em relação a Priner. Na faixa média, Priner estaria negociando a quase 10x ev/ebitda para 2020, o que não é algo tão barato assim mas não consideraria cara. O que me faz ficar receoso com o case são todas os argumentos citados anteriormente, principalmente no caso de liquidez e da concentração de clientes.

Logo, por hora, opto por ficar de fora e acompanhando o case. Talvez eu perca alguma valorização? Sim, mas prefiro ter certeza que os caras conseguem aumentar a operacionalidade antes. Minha opinião, deal with it.

Era isso, valeu!