Calendário Econômico: China em foco com balanços e inflação no Brasil e nos EUA

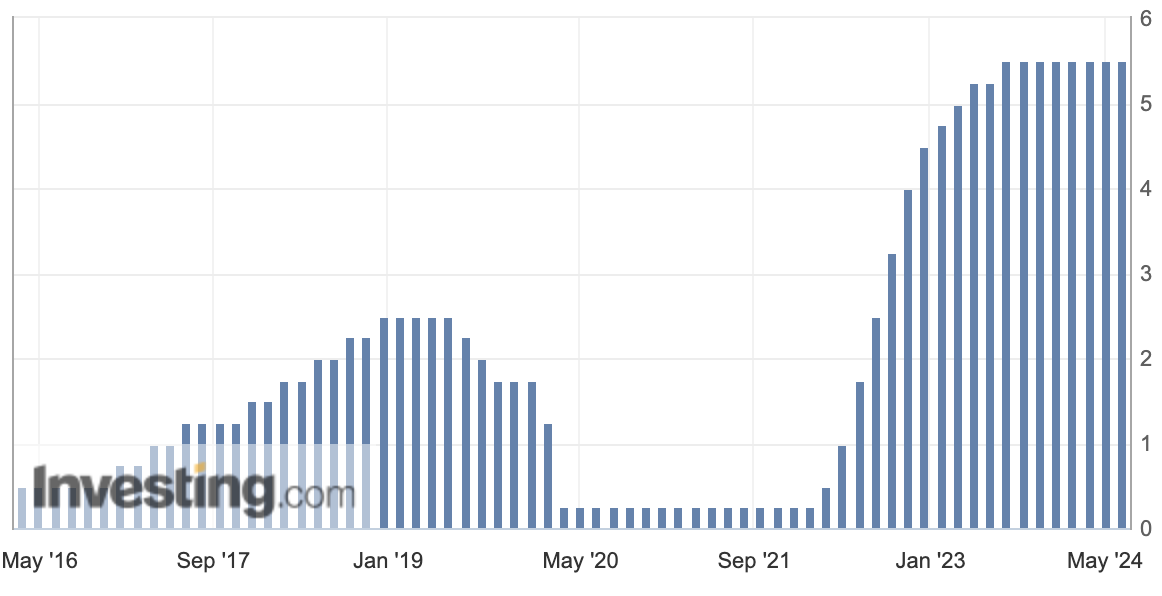

O impacto econômico decorrente da pandemia teve implicações significativas nas políticas monetárias globais, alterando a trajetória das taxas de juros em diversos países. No Brasil, que contou com um dos primeiros bancos centrais a adotar o afrouxamento monetário como estímulo à recuperação econômica, teve seu patamar de 2% da Selic em 2021 substituído por uma taxa de 13,75% já no final de 2022. Na zona do euro, observamos o Banco Central Europeu abandonar o patamar de juro zero de junho de 2022, estabelecendo a taxa de juro de curto prazo em 4,5% em meados de 2023 para combater a inflação crescente na região. Nos Estados Unidos, o Federal Reserve elevou a taxa básica de juros de 0% a 0,25% de janeiro de 2022 para mais de 5% a partir de março de 2023, também com o objetivo de controlar a inflação persistente e estabilizar a economia.

Taxa-alvo de juro de curto prazo dos Estados Unidos

A elevação mundial das taxas de juros alterou significativamente o panorama dos investimentos, introduzindo uma série de ponderações sobre risco e retorno que estavam praticamente esquecidas na última década. O novo cenário levou investidores globais acostumados com taxas baixas a considerar fatores que não eram tão relevantes nos anos anteriores.

Desde então, um dos principais desafios do mercado financeiro tem sido lidar com previsões sobre a data, a duração e a intensidade dos cortes de juros. No mercado americano, expectativas de flexibilização monetária por parte de analistas que acreditam que a política restritiva já tenha atingido seu limite parecem ser desafiadas a cada manifestação do Federal Reserve. Recentemente, uma das diretoras do Banco Central americano declarou que caso a desaceleração da inflação pare ou se reverta na economia do país, os juros podem até mesmo voltar a subir.

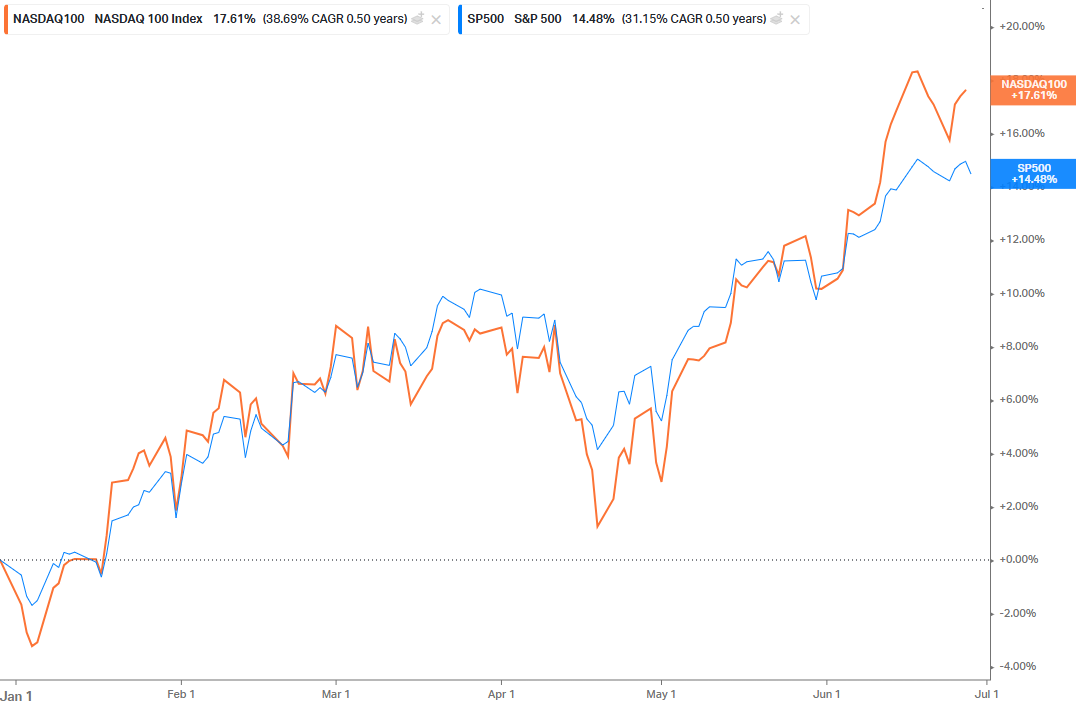

O surpreendente é que a bolsa americana, mesmo diante do cenário de incerteza referente à política monetária, continua a romper máximas. O consenso do mercado ao final de 2023 era de ganhos modestos para o ano seguinte, tendo em vista que a valorização de mais de 24% do S&P 500 naquele ano já havia ultrapassado a maioria das previsões para o índice no período. Contudo, o primeiro semestre de 2024 se encerrou com o principal indicador da bolsa americana acumulando alta de 14,5% em dólar. No dia 20 de junho, o índice alcançou um novo marco, ultrapassando o nível de 5.500 pontos no intraday pela primeira vez na história.

O fenômeno do persistente cenário de alta das bolsas mesmo em um ambiente de juros altos pode ser atribuído em partes a uma suposta antecipação de cortes futuros, mas é devido, principalmente, ao sólido desempenho das mega caps – especialmente aquelas focadas em inteligência artificial. Atualmente, as maiores empresas de tecnologia representam uma parcela significativa do S&P 500, impondo forte influência sobre o principal índice americano. O gráfico a seguir mostra a evolução, em dólar, desde o início de 2024, do S&P 500 e do índice Nasdaq 100, composto pelas 100 maiores e mais negociadas empresas não financeiras listadas na bolsa Nasdaq, com alta participação no setor de tecnologia.

A continuidade na trajetória de alta do mercado acionário americano no curto prazo depende, em grande medida, das expectativas dos agentes sobre a trajetória dos juros e do desempenho das Magnificent 7 – grupo de mega caps que atualmente representa cerca de 30% do índice S&P 500 e mais de 40% do índice Nasdaq 100, composto pelas empresas Nvidia (NASDAQ:NVDA), Meta, Tesla (NASDAQ:TSLA), Amazon (NASDAQ:AMZN), Alphabet (NASDAQ:GOOGL), Microsoft (NASDAQ:MSFT) e Apple (NASDAQ:AAPL). Enquanto é impossível prever tanto o desempenho da bolsa americana quanto do seu principal setor no curto prazo, é importante destacar alguns pontos:

-

Ninguém consegue afirmar com certeza quando o momentum do mercado de alta americano vai acabar;

-

Historicamente, contudo, dados apontam que o mercado de alta (bull market) nos Estados Unidos em média dura mais que o mercado de baixa (bear market) - 9 anos contra 2 anos;

-

Ainda que você acredite que o mercado americano esteja “caro demais”, um levantamento do JPMorgan (NYSE:JPM) Chase indica que o retorno nominal médio em dólar após 1 ano de quem investiu no dia de uma máxima histórica foi positivo em 70% das vezes, com um retorno médio de 9,4%.

Neste sentido, a probabilidade joga a favor do investidor. Mais importante que adivinhar se as oportunidades do mercado americano ainda podem ser aproveitadas ou não, é decidir se vale a pena adicionar à carteira empresas que representam o principal mercado global, especialmente considerando seu histórico. O investidor brasileiro que decide adicionar ativos internacionais ao portfólio ainda conta com a valorização cambial do dólar frente ao real, além da rentabilidade do ativo internacional. Apesar de poder enfrentar fortes oscilações no curto prazo, o câmbio é fator favorável ao investidor brasileiro de longo prazo. O USTK11, ETF negociado na B3 (BVMF:B3SA3), por exemplo, permite acesso a um amplo leque de empresas de tecnologia dos Estados Unidos, muitas das quais são líderes globais em inovação em inteligência artificial e crescimento.

No entanto, mais importante que os aspectos quantitativos do mercado e suas probabilidades está o fator psicológico-comportamental. Muitos investidores sentem-se avessos à ideia de investir em um mercado concentrado em mega caps que podem estar atingindo preços máximos – e, neste contexto, não há perspectiva de corte de juros ou dados históricos que consigam atenuar essas preocupações. A boa notícia é que mesmo os investidores mais apreensivos ou pessimistas em relação aos níveis atuais do mercado americano podem adotar outras estratégias no portfólio, como:

-

Investir em empresas menores e mais baratas;

-

Investir em renda fixa americana.

A primeira estratégia não é nova e combina dois fatores descobertos em 1992 por Eugene Fama e Kenneth French: investir em empresas de menor capitalização tende a proporcionar, no longo prazo, retornos superiores em comparação com ações de empresas de maior tamanho – mas com uma volatilidade maior; e, adicionando a isso o fator value, ou investimento em valor, o investidor se expõe a ações que estão subvalorizadas em termos de múltiplos de precificação em relação ao seu valor intrínseco, com base em indicadores fundamentalistas. A combinação desses dois fatores exclui empresas menores e com múltiplos supervalorizados, que dificilmente gerariam retornos superiores no longo prazo. Enquanto antigamente isso só poderia ser feito investindo em ativos individuais, hoje é possível investir em fundos de índice que replicam a performance de empresas que apresentam determinadas características.

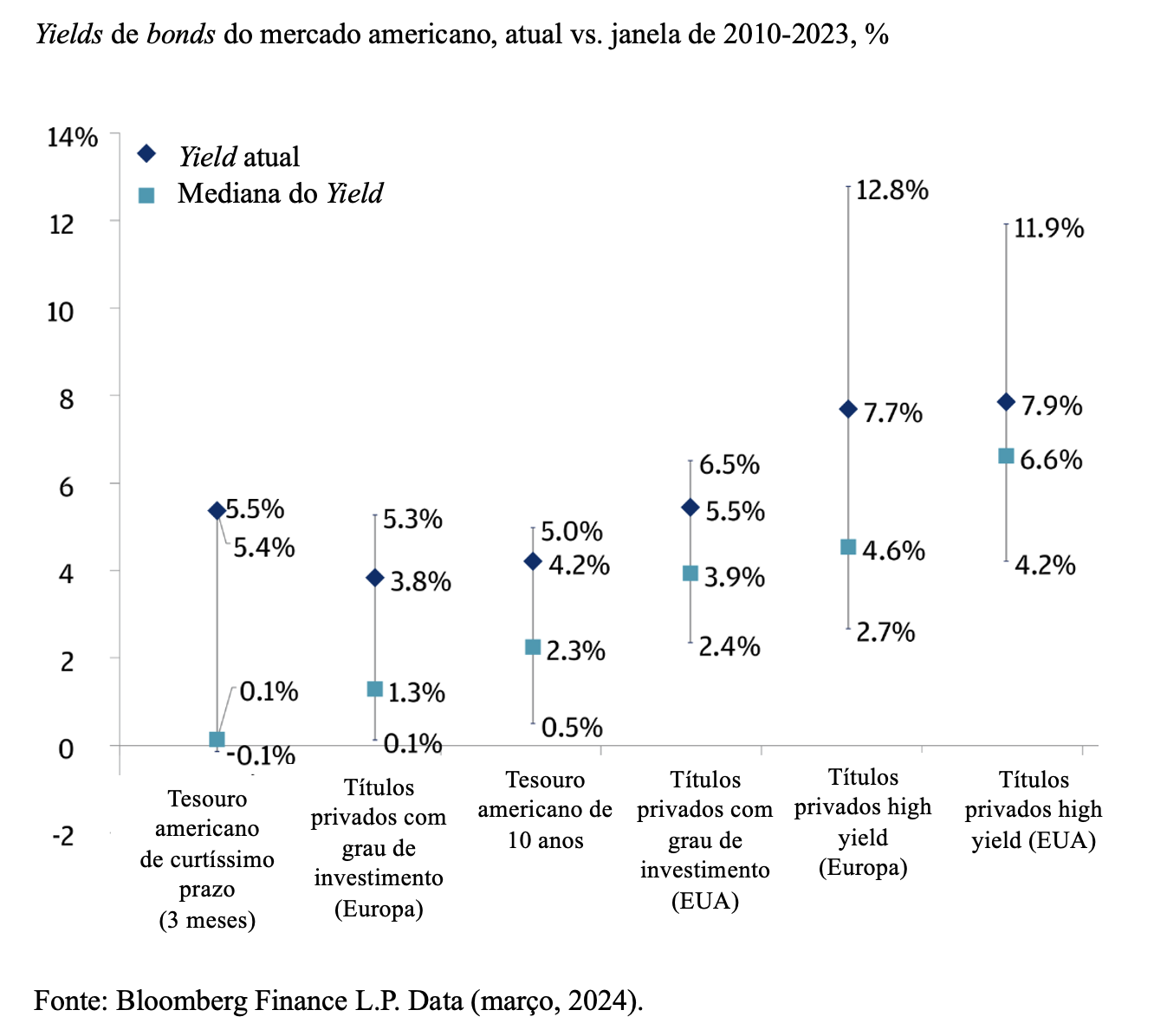

A segunda estratégia consiste em aproveitar o potencial de retorno assimétrico que a renda fixa americana apresenta hoje: além de ainda apresentar yields superiores à mediana histórica em todas as categorias da classe, os ganhos potenciais com marcação a mercado gerados por uma queda de 100 pontos base nas taxas de juros são maiores do que as perdas potenciais que seriam geradas caso uma alta de 100 pontos base acontecesse. Esse mercado também é hoje facilmente acessível ao investidor brasileiro por meio de fundos de índice negociados na B3, eliminando a necessidade de negociar bonds americanos – cujo lote mínimo individual exige investimento elevado.

Seja qual for a opinião do investidor sobre o futuro da bolsa americana, é inegável que a diversificação internacional oferece vantagens sólidas, não somente aumentando a exposição a economias mais estáveis e inovadoras, mas também mitigando riscos específicos ao mercado local. Independentemente das condições atuais, manter uma estratégia de investimento diversificada entre classes e ativos é crucial para alcançar um crescimento sustentável e robusto no longo prazo.