Caos nas bolsas! Veja como proteger seu portfólio agora!

Março e abril foram marcados pela mudança brusca de discurso do Federal Reserve em relação à direção da política monetária nos Estados Unidos. Nas últimas semanas, parece que o mercado conectou os fundamentos da economia americana exageradamente aquecida com um novo discurso da autoridade monetária, causando um dos piores momentos da renda fixa dos EUA. Dado o forte momento de inflação proveniente do conflito na Ucrânia, o Banco Central Europeu (BCE) deverá mudar de discurso em breve, em uma linha mais dura, como a do Fed.

Os núcleos de inflação nos EUA, Zona do Euro e Reino Unido estão empatando com a média inflacionária global. Entretanto, o ciclo de aperto monetário dos mercados emergentes começou há praticamente um ano. Os modelos prescritivos de taxa de juros sugerem que os principais bancos centrais (BCs) estão atrás da curva de seus mandatos, muito além do que já estiveram nas últimas duas décadas. São países com inflação de mercados emergentes e níveis atuais de juros de países desenvolvidos.

O que importa para o setor corporativo é como essa mudança de comportamento dos bancos centrais altera o nível de liquidez e disponibilidade de crédito. Os estímulos monetários dos BCs possuem diversos canais que influenciam o crescimento de lucros globalmente — via nível de spreads de emissão, liquidez no sistema bancário e excesso de reservas. Nossas simulações apontam que 20% da variação dos lucros do MSCI Global (NYSE:SPGM) é explicada após um choque nessas variáveis em um horizonte de 4 anos.

De maneira geral, a maioria dos bancos centrais do G10 – Fed, ECB, Canada e Reino Unido – estão bem atrasados com relação ao que os modelos de política monetária sugerem. Abaixo (no gráfico da direita), simulamos o desvio da taxa overnight de cada um desses 4 países e modelamos qual deveria ser sua taxa de juros de política monetária usando a regra de Taylor (um modelo de estimativa de comportamento dos bancos centrais). Esse exercício foi customizado para cada país utilizando hiatos de produto e núcleos de inflação específicos de cada economia. Tanto no cálculo do desvio médio quanto inflação e metas médias, ponderamos o peso pelo PIB respectivo de 2020.

O grande “V” em 2020 que vemos no desvio do modelo da taxa de juros (gráfico da direita) é o efeito da deflação e aumento do desemprego brusco provenientes da pandemia de covid-19. É notável que havia uma tendência no G10 de normalização dos fundamentos para juros mais altos do ponto de vista de hiato de produto e inflação, e a pandemia reverteu esse movimento (o G10 crescia próximo de 2% de 2015 a 2019, e teve uma recessão de 4,7% em 2020). Hoje, com mercados de trabalho aquecidos e inflações bem acima da meta, esse bloco econômico figura como muito atrasado em seu mandato de controle da inflação.

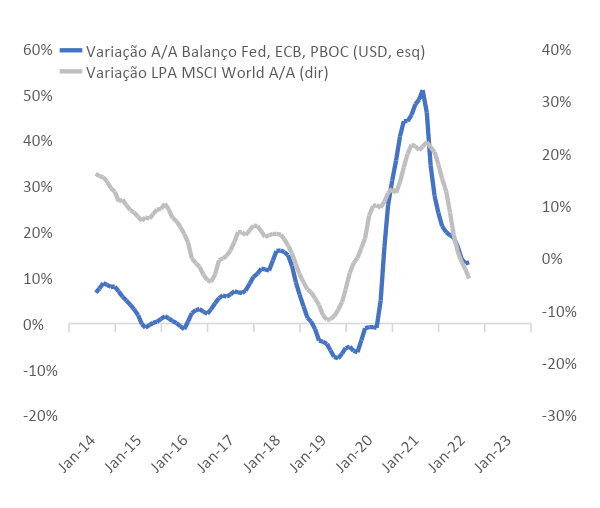

Com a inflação inclinada no bloco do G10 bastante aparente, o tema da vez é correr atrás do atraso nos bancos centrais de mercados desenvolvidos. O Federal Reserve mudou claramente a postura ao longo de março e abril. Recentemente, o BCE também revisou suas projeções de inflação para cima, enfatizando a força do mercado de trabalho. Assim, parece natural que os bancos centrais comecem um efeito manada para trazer os níveis de preços para patamares mais próximos de seus mandatos. Dentro desse contexto, por mais ordenada e telegrafada seja a mensagem das autoridades monetárias, o processo de reprecificação das expectativas de política monetária poderá rapidamente alterar as condições de crédito e liquidez globais. E é uma questão de tempo para que os bancos centrais comuniquem as discussões de redução de balanço (geralmente passivas). Essa é a mais delicada de todas, pois apenas o balanço do Fed, BCE e Banco Central Chinês combina US$ 25 Trilhões — 29,5% do PIB mundial em 2020.

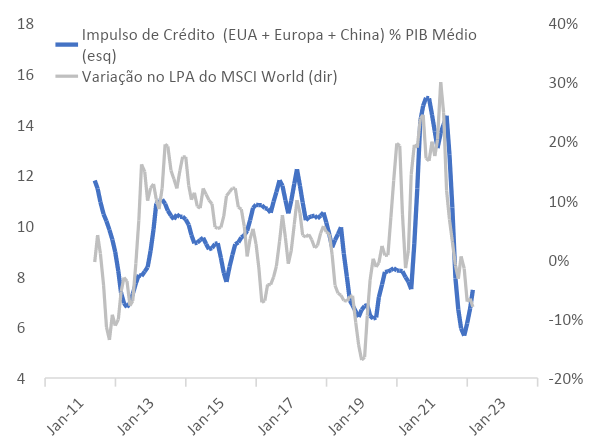

Para entender um pouco a relação de liquidez macro e equities globais, escolhemos alguns indicadores que tradicionalmente geram efeitos importantes nos fluxos de caixa corporativos: disponibilidade de crédito (participação do crédito como porcentagem do PIB de um país, também chamado de impulso de crédito); balanço dos bancos centrais, spreads de crédito e condições financeiras em dólares. Esses indicadores de liquidez identificam se o pano de fundo macro é congruente com crescimento de lucros e apetite à risco. Desde 2003, essas quatro variáveis explicam 62% da variação dos lucros das empresas globais.

do MSCI Global")

Quando simulamos um choque nas variáveis de condições financeiras e balanço dos BCs do G3, no horizonte de 48 meses, essas variáveis chegam a explicar conjuntamente mais de 20% da variação dos lucros do MSCI Global. Em um cenário de diminuição de 10% do balanço dos BCs do G3 — o que nos parece plausível em um horizonte de 2 a 3 anos –, teríamos uma queda de pelo menos 4,7% no LPA (lucro por ação) do MSCI Global (excluindo o impacto de condições financeiras). Portanto, uma queda de 5% a 10% no LPA do índice parece bastante factível, dado que pelo menos Fed e ECB irão diminuir seus balanços passivamente nos próximos 3 anos (efeito apenas do canal via diminuição de balanço).

Parece, portanto, que os mercados ainda não incorporaram em seus valuations o choque negativo dos impulsos de crédito desse movimento macro. A explicação mais plausível é que o ciclo de aperto monetário no G10 apenas começou. Além disso, nas nossas simulações existe um lag de 6 a 12 meses para que os lucros corporativos comecem a ser afetados. Como um aumento da taxa de juros também implica em múltiplos menores para equities, o aperto monetário será um pano de fundo macro bem desfavorável para equities globais nos próximos 2 anos.

Embora haja uma discussão recente circulando, sobre equities performarem bem durante vários dos apertos monetários nas últimas décadas, parece que isso ignora que este aperto deverá ser bem mais forte do que os ciclos passados, como foi mostrado anteriormente. O ajuste eventualmente poderá ser até contracionista, dada a robustez do mercado de trabalho (principalmente nos EUA).

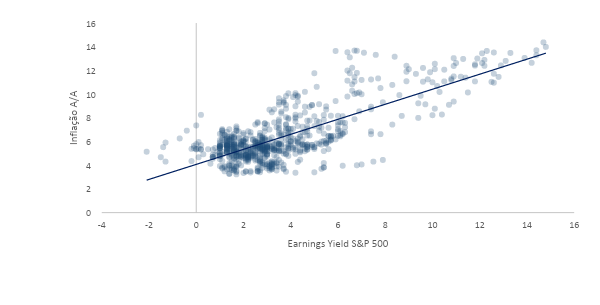

O gráfico abaixo mostra a relação entre a inflação americana e o earnings yield (quanto o papel gera de lucro ao longo do tempo como porcentagem do capital investido) do S&P 500 desde 1960. Em suma, ambientes inflacionários demandam rendimentos sobre o capital maiores — descontando os múltiplos para ajustar o ganho real em equities. Essa relação é vista em diversos outros mercados (globalmente, México e Turquia são exemplos que examinamos). Essa visão de longo prazo confirma tangencialmente a nossa tese de que, de fato, ambientes inflacionários desembocam em menores valuations ao longo do tempo. O ponto vermelho nos gráficos abaixo mostra como o múltiplo atual do S&P 500 está distante de sua regressão histórica; quanto maior a inflação, maior deverá ser o desconto no índice.