Wall Street dispara com comentários de Trump sobre a China e Broadcom sobe

Não é fácil investir, principalmente quando falamos da escolha de ações individuais, pois o risco pode mudar rapidamente e, se você não tiver cautela, sua carteira pode recuar 25% em poucas semanas.

O mais difícil em algumas dessas posições problemáticas é que elas não envolvem, à primeira vista, empresas ruins ou riscos extremos. Na verdade, há cinco casos recorrentes que vejo precisando de ajustes, e é sobre eles que quero alertar. Quase sempre, o problema surge porque os investidores estão correndo atrás de retornos passados.

Posição nº 1: NVIDIA – A questão do valuation

É importante entender que entrar em um papel que dobrou de preço nos últimos meses é, objetivamente, o pior momento para comprar. Muitos investidores, tomados pelo medo de ficar de fora, acreditam que, porque a cotação vem subindo, continuará nessa trajetória, justamente o ponto de maior risco para iniciar uma posição.

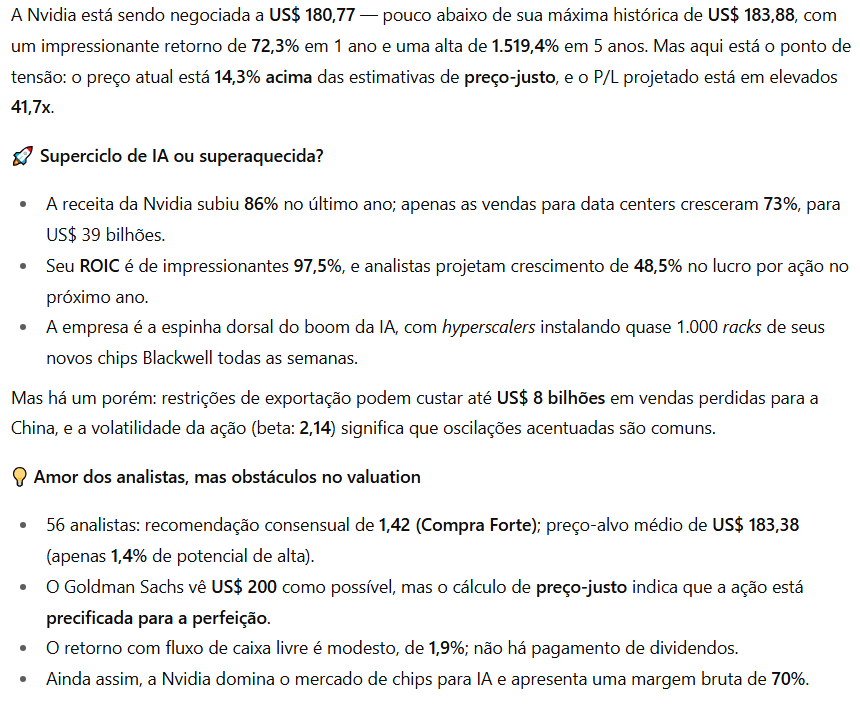

O problema: com valor de mercado acima de US$ 4 trilhões, o índice preço/lucro (P/L) da NVIDIA (NASDAQ:NVDA) é considerado excessivamente elevado. Essa precificação alimenta receios de superaquecimento nas gigantes de IA, e estrategistas alertam para a possibilidade de forte correção se os lucros não corresponderem às expectativas elevadas.

Por que o risco é maior agora: o preço atual reflete, basicamente, retornos futuros projetados. Se a empresa não entregar exatamente o que se espera, ou mais, a ação pode recuar com força. A matemática também pesa: para dobrar um investimento de US$ 1.000 para US$ 2.000, a companhia teria de saltar de seu valor atual de US$ 4 trilhões para US$ 8 trilhões.

Para colocar em perspectiva, no mundo existem apenas 11 empresas com valor acima de US$ 1 trilhão e somente três acima de US$ 3 trilhões. Embora seja possível que uma única companhia atinja US$ 8 trilhões, é improvável. Enquanto isso, historicamente, investidores dobram seu capital a cada sete anos investindo no S&P 500, algo que se repete há mais de sete décadas.

Conclusão: se você já detém NVIDIA de compras anteriores, não significa que seja uma ação ruim, pelo contrário, trata-se de uma empresa extraordinária. O alerta é para quem está abrindo posição agora, no topo histórico. Existem alternativas com potencial de retorno superior em prazos menores.

Tomando decisões de investimento mais inteligentes com as ferramentas certas

Antes de avançar para a próxima ação, vale compartilhar um recurso que considero valioso nas minhas análises: membros do InvestingPro, disponível por menos de R$ 2 por dia, têm acesso ao ProPicks IA, que utiliza inteligência artificial para examinar o mercado e apresentar uma lista de oportunidades de investimento de destaque.

A vantagem do ProPicks IA é a economia de tempo: em vez de gastar horas pesquisando empresas, posso conferir as sugestões e tomar decisões embasadas em poucos minutos.

Outro recurso que considero indispensável é o Warren AI, uma ferramenta de IA generativa totalmente voltada para o mercado financeiro, capaz de ampliar de forma expressiva a qualidade da pesquisa de investimentos.

Para esta análise, perguntei diretamente ao Warren AI se deveria investir nas ações da NVIDIA. A resposta apresentou prós e contras consistentes e confirmou minha visão: a NVIDIA é uma potência global em IA, com crescimento excepcional, mas boa parte desse otimismo já está refletida no preço.

Como a própria ferramenta sintetizou:

“Para o investidor, é onde a lenda encontra expectativas elevadas, potencial extraordinário, riscos igualmente elevados.”

Abaixo está uma captura de tela da resposta da IA.

Como membro do InvestingPro, você não acessa apenas o ProPicks IA, mas também um conjunto robusto de ferramentas, incluindo a área de ideias, onde é possível examinar e replicar estratégias de investidores consagrados, como Warren Buffett.

O melhor é que o Investing.com está com promoção de meio de ano de até 50% de desconto, clicando neste link.

A oferta é por tempo limitado, oportunidade para quem quer aprimorar o processo de pesquisa de investimentos.

Posição nº 2: ETFs internacionais – ideia correta, momento errado

Situação atual: o mercado acionário dos EUA tem mostrado desempenho irregular, enquanto as bolsas internacionais superaram amplamente Wall Street em 2025. O S&P 500 acumula alta de 6% a 7% no ano, contra ganhos de 16% a 18% nos mercados externos, movimento amplamente favorecido pela desvalorização de 10,7% do dólar frente a uma cesta de moedas globais. Quando a moeda americana perde força, o valor das ações internacionais aumenta para o investidor dos EUA.

O problema: embora o desempenho de seis meses favoreça ativos internacionais, o S&P 500 superou com folga as bolsas de países desenvolvidos nos períodos de três, cinco e dez anos. O que observo é que investidores estão vendendo parte de posições no S&P 500 ou no Nasdaq 100 para comprar fundos internacionais agora, no topo histórico e em um momento de performance acima da média, exatamente a pior hora para fazer esse movimento.

A estratégia mais adequada: avalie se a exposição internacional é relevante para seus objetivos de longo prazo. Caso seja, aguarde até que as condições voltem a um ponto de equilíbrio e que o cenário geopolítico, tarifário e comercial se estabilize, para então buscar ativos internacionais a preços mais atrativos.

Posição nº 3: especulação em mobilidade aérea urbana – gestão da alocação de risco

A oportunidade: empresas como Joby Aviation (NYSE:JOBY) e Archer Aviation lideram o segmento de mobilidade aérea urbana, desenvolvendo aeronaves elétricas de pouso e decolagem verticais (eVTOLs) que prometem transformar deslocamentos de 30 a 90 minutos em voos de 10 a 20 minutos.

O potencial:

-

Joby Aviation tem parcerias com Delta, Toyota (NYSE:TM), Uber (NYSE:UBER) e Força Aérea dos EUA.

-

Archer conta com United Airlines (NASDAQ:UAL), Stellantis (NYSE:STLA), Enduro e Palantir (NASDAQ:PLTR).

-

Financiamento expressivo: US$ 1,4 bilhão em caixa para a Joby e US$ 2 bilhões captados pela Archer.

Os riscos:

-

Joby queima cerca de US$ 500 milhões por ano.

-

Archer não tem receita operacional e registra prejuízos trimestrais de cerca de US$ 100 milhões.

-

Incerteza regulatória e questões de conformidade com a FAA.

-

Forte concorrência de empresas como Lilium e Whisk.

-

Críticas de vendedores a descoberto (short sellers).

O problema real: o que encontro em muitas carteiras não é especulação concentrada em uma ou duas empresas, mas sim em cinco ou dez, representando 30% a 40% do portfólio, algo que raramente se sustenta.

Minha sugestão: limite investimentos altamente especulativos a, no máximo, 10% da carteira total.

Posição nº 4: empresas ligadas a criptoativos – exposição direta versus indireta

O cenário: o Bitcoin vem ganhando valor e aceitação em um ambiente financeiro cada vez mais digital. No entanto, muitos investidores estão excessivamente expostos a empresas como Coinbase (NASDAQ:COIN) e MicroStrategy Incorporated (NASDAQ:MSTR).

Os riscos:

- Essas companhias foram favorecidas pela euforia com criptomoedas, mas enfrentam barreiras regulatórias e de mercado.

- A MicroStrategy está fortemente atrelada ao Bitcoin e pode sofrer fortemente se o preço cair.

- A Coinbase é vulnerável ao endurecimento das regras para criptoativos.

Minha preferência: prefiro a exposição direta ao Bitcoin em vez de empresas que constroem estratégias ao redor dele. Se optar por exposição indireta com mitigação de risco, dou preferência a ETFs de crescimento como QQQM, SCHG ou VUG, que incluem Coinbase ou MicroStrategy entre diversas empresas do setor. Assim, se essas ações tiverem bom desempenho, o investidor se beneficia; se forem mal, o impacto sobre a carteira é limitado.

Posição nº 5: excesso de caixa e ativos defensivos – custo de oportunidade

O contexto: durante a volatilidade deste ano, especialmente na forte queda de abril, investidores se sentiram confortáveis mantendo parte do portfólio em ativos defensivos como títulos ou equivalentes de caixa. Essa prudência teve seu mérito no momento.

O problema: nas carteiras que ficaram para trás, observo excesso de capital parado em ativos defensivos ou caixa ocioso.

A oportunidade perdida: durante o recuo de abril, reforcei minhas compras. Quem fez o mesmo, em vez de manter recursos parados, obteve ganhos expressivos:

- S&P 500 (SPY): de cerca de US$ 500 em abril para US$ 623 em meados de julho (+20% a +24%).

- NASDAQ 100 (QQQ/QQQM): de cerca de US$ 460 no início de abril para US$ 554 (+28%).

Desempenho acumulado em 2025:

- S&P 500: +7%

- Nasdaq Composite: +6,6%

- Dow Jones Industrial Average: +4,3%

- Títulos: +3,2%

A estratégia: títulos têm seu papel na preservação de capital, especialmente para aposentados ou investidores que vivem da carteira. Mas, para quem tem horizonte longo, manter parcela excessiva em caixa ou ativos defensivos pode comprometer o potencial de valorização. O ponto-chave é realocar estrategicamente durante quedas para capturar ganhos futuros.

***

AVISO: não sou consultor financeiro, mas sou especialista em finanças e investimentos, atuando como professor nessa área em nível universitário. Este conteúdo tem finalidade educacional e não deve ser considerado consultoria financeira pessoal.