BBAS3: Como interpretar o balanço do 3T25 do Banco do Brasil?

- Apple, Microsoft, Alphabet, Amazon e Meta Platforms divulgarão seus balanços na próxima semana.

- As atualizações das projeções do grupo FAAMG devem ditar a direção do mercado no fim do ano.

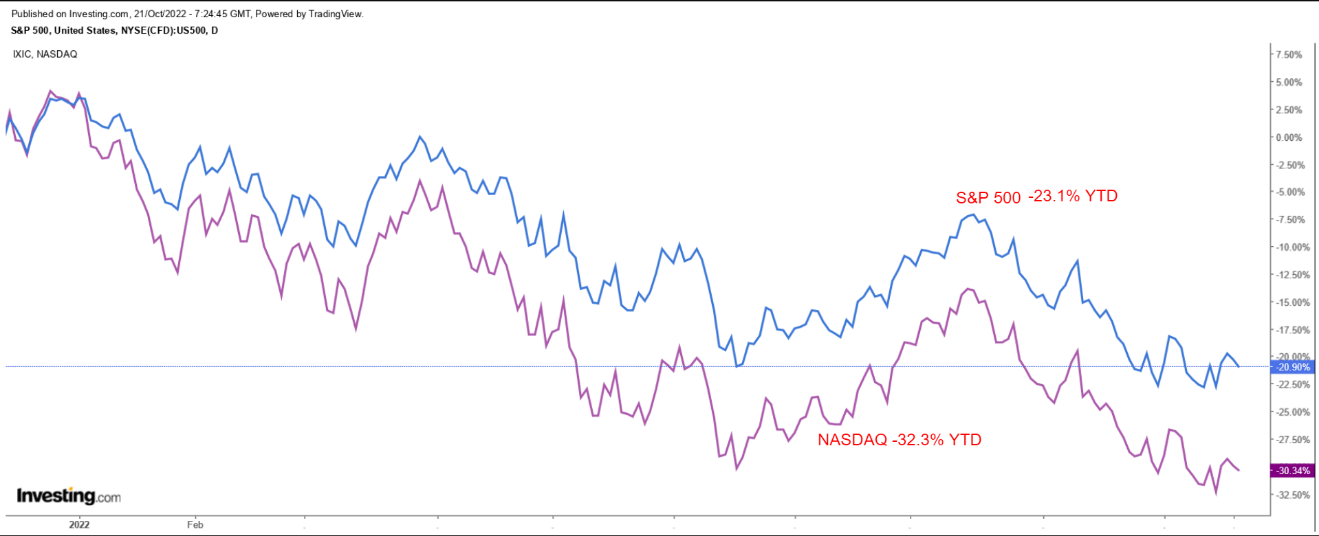

Com o S&P 500 e o Nasdaq Composite imersos em um “bear market”, após a queda generalizada das ações de tecnologia, a temporada de balanços em Wall Street ficará mais agitada na semana que vem, quando grandes empresas divulgarão seus resultados financeiros.

Muitas coisas estarão em jogo quando o chamado grupo FAAMG de grandes empresas de tecnologia apresentarem seus respectivos resultados.

Microsoft

- Data do balanço: terça-feira, 25 de outubro, após o fechamento

- Estimativa de crescimento do LPA: +2,2% a/a

- Estimativa de crescimento da receita: +10% a/a

- Desempenho no acumulado do ano: -29,8%

- Capitalização de Mercado US$ 1,76 trilhão

A Microsoft (BVMF:MSFT34)(NASDAQ:MSFT) será a primeira grande empresa de tecnologia a apresentar seus resultados na semana que vem. As estimativas consensuais apontam que a gigante do software e hardware registrará um LPA de US$ 2,32 em seu primeiro trimestre fiscal. A expectativa é que a receita alcance US$ 49,9 bilhões, refletindo a robusta demanda por produtos de computação na nuvem.

Os investidores se debruçarão sobre o crescimento do seu segmento de Intelligent Cloud, que abrange Azure, GitHub, SQL Server, Windows Server e outros serviços corporativos. A unidade viu suas vendas crescerem 20% no último trimestre, para US$ 20,9 bilhões, ao mesmo tempo em que o faturamento dos serviços Azure na nuvem subiram 40%.

O crescimento da receita no segmento Produtividade e Processos Corporativos, incluindo o software Office 365 na nuvem, o aplicativo de comunicação Teams, a rede social LinkedIn e os produtos e serviços na nuvem Dynamics, também atrairão o interesse dos investidores, depois de subirem quase 13%, para US$ 16,6 bilhões no último trimestre.

A Microsoft ficou aquém das expectativas de faturamento e lucro no 4º tri fiscal pela primeira vez desde 2016, devido ao impacto negativo das taxas de câmbio. Apesar disso, a gigante do software e hardware fez projeções otimistas para o próximo ano.

As ações da segunda empresa mais valiosa do mundo, que atingiram recentemente seu nível mais baixo desde janeiro de 2021, acumulam uma queda de 29,8% no ano e estão 32,4% abaixo do pico recorde. Apesar da recente volatilidade, continuo otimista com a MSFT e espero que a ação se recupere nos próximos meses, em vista da promissora demanda de longo prazo por seus serviços na nuvem, ferramentas de software e aparelhos de hardware.

Quarenta e oito de cinquenta e um analistas pesquisados pelo Investing.com recomendam compra nas ações da Microsoft. Os modelos quantitativos do InvestingPro indicam um potencial de alta de 22,2% nas ações da MSFT em relação aos níveis atuais, nos próximos 12 meses, até o preço justo de US$ 288,62, aproximando o papel do seu preço justo.

- Data do balanço: terça-feira, 25 de outubro, após o fechamento

- Estimativa de crescimento do LPA: -7,9% a/a

- Estimativa de crescimento da receita: +9,5% a/a

- Desempenho no acumulado do ano: -31%

- Capitalização de Mercado US$ 1,31 trilhão

De acordo com o Investing.com, a controladora do Google (NASDAQ:GOOGL) deve apurar um LPA de US$ 1,28 no terceiro trimestre. A receita deve aumentar 9,5% a/a para US$ 71,3 bilhões.

Os investidores ficarão atentos às taxas de crescimento do Google no segmento publicidade, que registraram alta anualizada de apenas 12%, para US$ 56,3 bilhões no trimestre anterior. O crescimento da receita do YouTube com anúncios também estará em foco, depois de ficar aquém das expectativas no último trimestre, em meio à maior concorrência do aplicativo chinês de compartilhamento de vídeos TikTok.

Outro ponto de atenção será a atualização da Alphabet (BVMF:GOGL35)(NASDAQ:GOOG) em relação ao desempenho da Plataforma Cloud do Google, após seu avanço desacelerar drasticamente no último trimestre. A gigante da tecnologia está investindo pesado nos negócios na nuvem, que registraram um prejuízo de US$ 858 milhões no 2º tri, diante da concorrência do Amazon Web Services e do Microsoft Azure, dois grandes players do mercado.

No último trimestre, a gigante da tecnologia sediada em Mountain View, Califórnia, ficou abaixo das expectativas de receita e lucro pelo segundo trimestre consecutivo, principalmente em razão da desaceleração do mercado de publicidade online.

As ações do GOOGL, que tiveram um desdobramento de 20 para 1 neste ano, acumulam uma queda de 31% no ano e estão 34% abaixo da máxima recorde tocada em fevereiro de 2022. Acredito que a forte correção criou uma atraente oportunidade de compra, considerando a robusta demanda por seus inovadores produtos e serviços.

Dos 52 analistas que cobrem o papel, a recomendação consensual é que o GOOGL está “acima da média”, sendo que 48 deles recomendam compra, de acordo com uma pesquisa do Investing.com. O preço justo médio das suas ações no InvestingPro é de US$ 135,70, o que representa um potencial de alta de 36%.

Meta Platforms

- Data do balanço: Quarta-feira, 26 de outubro, após o fechamento

- Estimativa de crescimento do LPA: -40,1% a/a

- Estimativa de crescimento da receita: -5% a/a

- Desempenho no acumulado do ano: -60,9%

- Capitalização de Mercado US$ 353,5 bilhões

A Meta Platforms (BVMF:M1TA34)(NASDAQ:META), dona do Facebook, deve apurar um LPA de US$ 1,93 no 3º tri, uma queda de 40%, devido ao aumento dos custos e a investimentos relacionados à sua aposta no metaverso. A receita deve cair em meio à demanda mais fraca de anunciantes e preços menores dos anúncios no Facebook e no Instagram.

O mercado ficará bastante atento à atualização da Meta em relação ao desempenho do seu Reality Labs, responsável por desenvolver o metaverso e suas correspondentes tecnologias de realidade virtual e realidade aumentada. A unidade gerou US$ 452 milhões em vendas no 2º tri, mas registrou um prejuízo de US$ 2,8 bilhões. Qualquer detalhe do CEO Mark Zuckerberg será bem-vindo, já que a plataforma de mídia social continua queimando caixa, na tentativa de se afastar dos negócios baseados em publicidade e se posicionar para um futuro cada vez mais digital.

No último trimestre, a Meta registrou resultados abaixo das expectativas e sofreu sua primeira queda de receita na história, com a redução dos gastos dos anunciantes. A empresa também emitiu projeções extremamente fracas, citando a continuação da demanda fraca com publicidade.

O ano tem sido complicado para a Meta, cujas ações recentemente despencaram até seu nível mais baixo desde janeiro de 2017, em meio ao baixo desempenho dos seus negócios com publicidade, devido às políticas de privacidade adotadas pela Apple no iOS, bem como ao acirramento da concorrência de empresas como o TikTok.

No acumulado do ano, a ação registra uma queda de 60,9%, mais do que o dobro do recuo da Nasdaq e está cerca de 66% abaixo da máxima recorde de US$ 384,33 em setembro de 2021.

Em minha visão, as ações da empresa estão vulneráveis a maiores perdas, em meio à combinação tóxica da piora dos fundamentos e da deterioração do cenário macro.

Apesar dos obstáculos de curto prazo, a maioria dos analistas segue otimista com a ação, conforme uma pesquisa do Investing.com, que revelou que 40 de 57 analistas recomendam compra. O preço justo médio das suas ações no InvestingPro é de US$ 210,58, o que representa um potencial de alta de 60%.

Apple

- Data do balanço: Quinta-feira, 27 de outubro, após o fechamento

- Estimativa de crescimento do LPA: +1,6% a/a

- Estimativa de crescimento da receita: +6,5% a/a

- Desempenho no acumulado do ano: -19,2%

- Capitalização de Mercado US$ 2,30 trilhões

De acordo com o Investing.com, a Apple (BVMF:AAPL34)(NASDAQ:AAPL) deve registrar um LPA de US$ 1,26 para o seu quarto trimestre fiscal. A previsão é que a receita aumente para US$ 88,7 bilhões, graças à forte demanda dos seus smartphones.

Wall Street prestará bastante atenção às vendas do iPhone, para ver se continuam registrando um forte desempenho. No último trimestre, as vendas do iPhone subiram 3% para US$ 40,6 bilhões.

O segmento de serviços da Apple, que teve o crescimento mais rápido no 3º tri fiscal, com um avanço de receita de 12% a/a, também estará em foco. Ele inclui as vendas da App Store, assinaturas mensais, taxas de pagamentos, garantias estendidas, taxas de licenciamento e publicidade.

Um ponto fraco deve ser as vendas do iPad, que recuaram 2% no último trimestre, devido a diversas restrições na cadeia de suprimentos. A receita do Mac, que recuou 10% a/a, será da mesma forma um ponto de atenção, em vista da deterioração do mercado de PCs.

O mais importante é que os investidores esperam que a Apple forneça projeções para seu lucrativo 1º tri fiscal, referente às festas de fim de ano. A Apple registrou vendas e lucro acima das expectativas no último trimestre, mas não forneceu uma projeção formal em meio a um ambiente operacional desafiador.

As ações da Apple acumulam uma queda de 19,2% no ano e estão 21,6% abaixo do pico histórico em janeiro de 2022. Os investidores que perderam os fortes movimentos de alta do ano passado podem considerar um investimento em AAPL nos níveis atuais, em vista do seu modelo de negócios confiável e lucrativo e do seu enorme caixa disponível.

De fato, 43 de 49 analistas pesquisados pelo Investing.com têm recomendação de compra ou neutra na Apple.

Amazon

- Data do balanço: Quinta-feira, 27 de outubro, após o fechamento

- Estimativa de crescimento do LPA: -28,8% a/a

- Estimativa de crescimento da receita: +15,3% a/a

- Desempenho no acumulado do ano: -30,9%

- Capitalização de Mercado US$ 1,17 trilhão

As expectativas consensuais indicam que a Amazon (BVMF:AMZO34)(NASDAQ:AMZN) deve apurar um LPA de US$ 0,21 no 3º tri, uma queda de 28,8% a/a, uma vez que a companhia enfrenta dificuldades pelo aumento dos custos do frete e das despesas com mão de obra. A expectativa é que a receita salte 15,3% a/a, para US$ 127,7 bilhões, refletindo a atual força em seus segmentos de computação na nuvem e publicidade.

Os investidores ficarão de olho na unidade de nuvem Amazon Web Services (AWS), que registrou um aumento de 33% na receita no último trimestre, a fim de ver se o segmento conseguiu manter seu impressionante ritmo de crescimento. A receita publicitária, que cada vez mais se torna outro importante motor de crescimento da Amazon, também será acompanhada de perto, depois de registrar um crescimento anualizado de 18% no 2º tri.

Por outro lado, a unidade de comércio eletrônico da Amazon deve sofrer uma desaceleração, após suas lojas online registrarem um declínio de 4% a/a no último trimestre.

O mais importante, contudo, será a projeção da Amazon para receita e lucro operacional no 4º tri, que cobre a temporada de compras das festas de fim de ano, em vista das pressões macro, como a aceleração da inflação, a desaceleração dos gastos discricionários dos consumidores e das taxas desfavoráveis de câmbio.

As ações da AMZN acumulam uma desvalorização de 31% no ano e estão cerca de 39% abaixo da máxima histórica tocada em julho de 2021. Apesar da previsão de desaceleração nas vendas e nos lucros, acredito que a ação deve se recuperar nos próximos meses, considerando a posição de liderança no e-commerce e na computação na nuvem.

Os analistas também estão otimistas com a empresa sediada em Seattle, Washington: de acordo com uma pesquisa do Investing.com, 49 dos 54 analistas recomendam compra na ação e, de acordo com os modelos do Investing Pro model, o papel pode subir 22,4% em relação aos níveis atuais, aproximando do preço justo de US$ 141,10 por ação.

Aviso: No momento da publicação, Jesse mantinha uma posição comprada no S&P 500 e na Nasdaq através dos fundos SPDR S&P 500 e Invesco QQQ. O analista também tem uma posição comprada no fundo Technology Select Sector SPDR . As visões discutidas neste artigo correspondem exclusivamente à opinião do autor e não devem ser consideradas como uma recomendação de investimento.