Resultados do 2º tri da Nvidia superam expectativas, mas ações caem por receita de data center e riscos na China

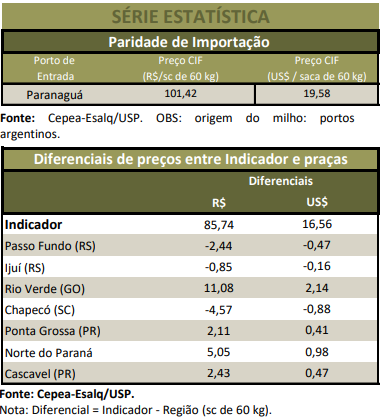

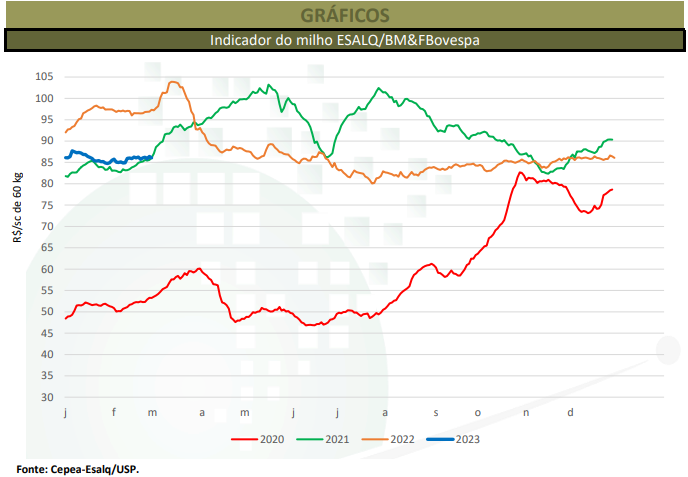

As negociações envolvendo milho estiveram lentas na maior parte de fevereiro, tanto no mercado interno quanto nos portos. A lentidão se deve principalmente à ausência de compradores, que aguardam o andamento da colheita da safra verão e da semeadura da segunda safra, que pode ser recorde no Brasil. Vendedores, por sua vez, priorizaram os trabalhos de campo no mês – ressalta-se que os atrasos da colheita da safra verão e, consequentemente, da semeadura da segunda safra, especialmente no Centro-Oeste, gerou preocupações. No acumulado de fevereiro (de 31 de janeiro a 28 de fevereiro), os preços do milho nos mercados de balcão (pago ao produtor) e de lotes (negociações entre empresas) recuaram 0,8% e 0,7%. As médias mensais, por sua vez, registraram quedas de 1,6% e 1,4% frente às de janeiro/23, na mesma ordem. Especificamente na região consumidora de Campinas (SP), o Indicador ESALQ/BM&FBovespa avançou 0,7% entre 31 de janeiro e 28 de fevereiro, fechando a R$ 86,08/saca de 60 quilos no dia 28. Já média mensal do Indicador, de R$ 85,74/sc de 60 kg, é 0,4% menor que a de janeiro e ainda 11% inferior à do mesmo período de 2022.

PORTOS – Os embarques brasileiros foram intensos em fevereiro, como reflexo de negócios fechados anteriormente, que foram influenciados pela redução da oferta mundial, tendo em vista a menor produção nos Estados Unidos e na Ucrânia e os problemas climáticos na Argentina. Além disso, o receio quantos aos acordos de exportações pelo Mar Negro manteve a expectativa de embarques nacionais aquecidos e de preços atrativos aos produtores brasileiros. A Secex aponta que as exportações brasileiras totalizaram 2,27 milhões de toneladas de milho em fevereiro, volume 196% superior ao total embarcado no mesmo mês do ano passado e acima da estimativa da Anec (Associação Nacional dos Exportadores de Cereais) para o segundo mês de 2023, de 1,9 milhão de toneladas. Quanto aos preços, em Paranaguá (PR), a média do milho se manteve estável (+0,01%) de 31 de janeiro a 28 de fevereiro, a R$ 90,13/saca de 60 kg.

ESTIMATIVAS – A semeadura da segunda safra fechou o mês atrasada no Brasil. Assim, novos ajustes ainda podem ser realizados nos próximos meses. Por enquanto, a Conab indica produção nacional de 123 milhões de toneladas, e o USDA, de 125 milhões, respectivas altas de 9% e de 8% em relação à temporada anterior. Já entre os relatórios de janeiro e fevereiro, a Conab apontou redução na produção da segunda safra, que passou a ser estimada em 94,96 milhões de toneladas, quase 2 milhões de toneladas abaixo da projeção anterior. Isso se deve à queda na produção do Paraná, de Mato Grosso do Sul e da Paraíba. As estimativas de produção da primeira e da terceira safras foram mantidas entre os relatórios de janeiro e de fevereiro, em 26,46 milhões de toneladas e 2,31 milhões de toneladas, altas de 6% e de 5% em relação à temporada anterior. Assim, a oferta total (das três safras) deve somar 123,74 milhões de toneladas, de acordo com a Conab. O consumo interno foi reduzido, e as exportações, elevadas, para 79,37 milhões de toneladas e 47 milhões de toneladas, respectivamente. Em fevereiro, a Conab também atualizou dados de consumo de temporadas anteriores, fazendo com que os estoques finais, em janeiro/24, ficassem em oito milhões de toneladas, superior às sete milhões de toneladas no atual início de temporada. O destaque apontado pelo USDA foram as reduções de 5 milhões de toneladas na produção da Argentina frente às estimativas iniciais e de 2,5 milhões em relação ao ano anterior, agora estimada em 47 milhões de toneladas. Essa diminuição se deve à forte estiagem verificada no país. Assim, a produção mundial é estimada em 1,15 bilhão de toneladas pelo USDA, 5% inferior à da temporada anterior. Quanto ao consumo, houve ajustes positivos em relação ao mês anterior apenas para União Europeia e Vietnã, mas quedas na Argentina, Brasil e Canadá. O consumo mundial está previsto em 1,16 milhões de toneladas. Com isso, os dados do USDA também indicaram estoques mundiais menores que os indicados até janeiro, de 295,27 milhões de toneladas.

CAMPO – O volume de precipitações elevado em boa parte de fevereiro fez com que os trabalhos de campo fechassem o mês atrasados em relação à temporada anterior. Segundo dados da Conab do dia 27, 16,7% da área de safra verão foi colhida, atraso de 6,6 p.p. em relação à temporada anterior. Para a segunda safra, a semeadura em alguns estados do Centro-Oeste deve ser concluída fora da janela considerada ideal, o que aumenta as preocupações com as adversidades climáticas, como geadas e secas no segundo semestre. A média nacional da semeadura da segunda safra é de 48,7%, segundo os dados da Conab divulgados no dia 27, atraso de 10,9 p.p. na comparação com 2021/22.

INTERNACIONAL – Os futuros apresentaram fortes quedas no acumulado de fevereiro, influenciados principalmente pela menor demanda pelo cereal norteamericano e por perspectivas de maior oferta no país na temporada 2023/24. O USDA também indicou que a área e a produção de milho devem aumentar 2,7% e 9,8% entre a atual safra e a próxima, com produção estimada em 383,16 milhões de toneladas – a segunda maior já registrada no país, conforme o Departamento. Além disso, as elevadas exportações brasileiras vêm aumentando a concorrência com o milho norte-americano. O USDA indica que o Brasil deve exportar em 2022/23 os mesmos 51 milhões de toneladas dos Estados Unidos, que, até então, se destacavam como o maior exportador mundial. Neste contexto, o contrato Mar/22 recuou fortes 7,4% em fevereiro, fechando a US$ 6,295/bushel (US$ 247,82/t) no dia 28. Os vencimentos Mai/22 e Jul/22 caíram 6,97% e 6,46%, nesta ordem, fechando a US$ 6,3025/bushel (US$ 248,11/t) e US$ 6,2225/bushel (US$ 244,96/t).